一、引言

本实例退休人员的过渡性养老金,有两个方面不同于其他省市区的计算方法:

1、视同缴费指数分两段计算后,再取平均值;

2、当地的过渡性养老金计算方法,设立了三年过渡期,分别用原办法和新办法计算,然后进行新、原办法的比较。2025年退休的人员,是过渡期的第2年,发给退休人员新办法超出原办法的70%。

请朋友们看我解读养老金的详细计算过程,请重点关注那个1150.44元的过渡性养老金计算方法。

精算养老金,必须精准计算出数据与原核定表中数据不差一分钱。

如果少一分钱,退休人员会想:为什么不按政策多给我一分钱?

如果多一分钱,由于我们国家退休人员众多,社保基金会多支付太多!人社部门不会同意。

所以,养老金的计算必须严格按相关规定执行。

二、退休人员的基本情况

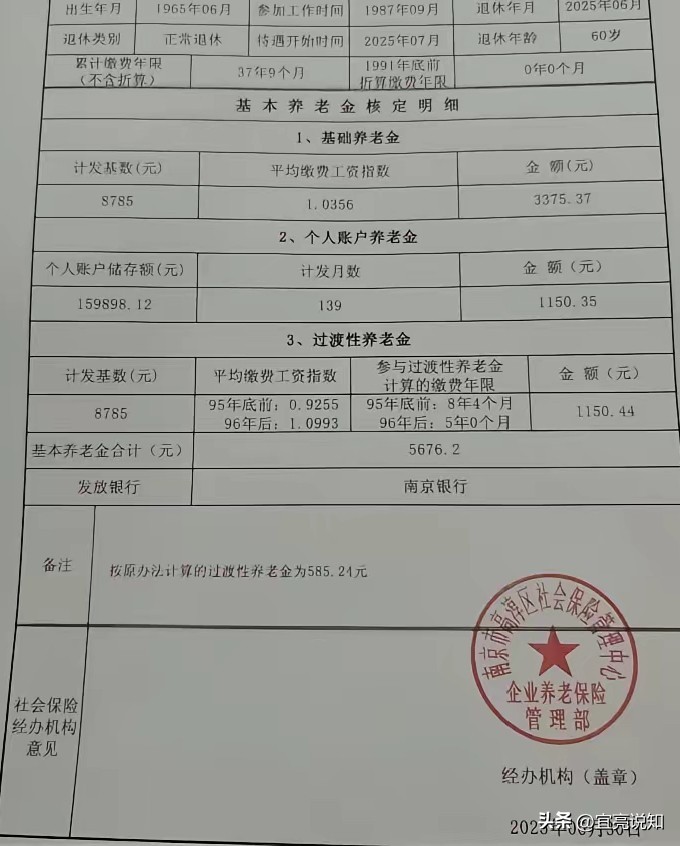

1、本例退休人员1965年6月出生,1987年9月参加工作,视同缴费年限截止到2001年1月,2025年6月退休,2025年7月开始领取养老金;

2、退休时,个人账户储存余额为159898.12元、本人全程平均缴费指数为1.0356,1995年12月前的缴费指数为0.9255,1996年1月后的缴费指数为1.0993;

3、本例退休人员退休时,退休年龄为60周岁,根据国发〔2005〕38号核定的计发月数为139个月;

4、本例退休人员退休时,2025年当地的计发基数还没有公布,故暂时用2024年的计发基数8785元计算,所以是预发养老金。

三、核准养老金所需参数的计算

1、1995年底前的视同缴费年限

=(1996-参加工作年份)×12+1-参加工作月份+1

=(1996-1987)×12+1-9+1

=9×12+1-9+1

=100个月

≈8.334年

=8年零4个月

2、1996年后的视同缴费年限

=(2001-1996)×12+1-1

=5×12+1-1

=60个月

=5年

3、累计缴费年限

=(退休年份-参加工作年份)×12+退休月份-参加工作月份

=(2025-1987)×12+6-9

=38×12+6-9

=453

≈37.75年

4、视同缴费指数的计算

平均视同缴费指数

=(1996年前视同缴费指数×1996年前视同缴费年限+1996年后视同缴费指数×1996年后视同缴费年限)÷累计视同缴费年限

=(0.9255×100+1.0993×60)÷160

=(92.55+65.958)÷160

=158.508÷160

=0.990675

≈0.9907

四、基本养老金的计算

1、基础养老金

=计发基数×(1+本人全程平均缴费指数)÷2×累计缴费年限×缴费满1年发给比例

=8785×(1+1.0356)÷2×37.75×1%

=8785×1.0178×37.75×1%

≈3375.368

≈3375.37元

补充说明:

这里笔者采用的基础养老金计算公式是机关事业单位退休人员基础养老金的计算公式,从计算结果可知:这两者的计算结果是完全相同的。

2、个人账户养老金

=个人账户储存额÷计发月数

=159898.12÷139

≈1150.346

≈1150.35元

3、过渡性养老金

=原办法过渡性养老金+(新办法过渡性养老金-原办法过渡性养老金)×过渡比例

=原办法过渡性养老金+(计发基数×平均视同缴费指数×累计视同缴费年限×过渡系数-原办法过渡性养老金)×过渡比例

=585.24+(8785×0.9907×13.334×1.2%-585.24)×70%

≈585.24+(1392.60-585.24)×70%

=585.24+807.36×70%

≈585.24+565.15

≈585.24+565.2

=1150.44元

补充说明:

A、当地的缴费年限保留三位小数,且第四位小数不为零时向上进一;

B、2025年为当地过渡性养老金实行新办法的第2年,发给退休人员新、原办法待遇差的70%;

C、发给退休人员新、原办法待遇差的70%部分见分取整保留1位小数。

4、基本养老金合计

=基础养老金+个人账户养老金+过渡性养老金

=3375.37+1150.35+1150.44

=5676.16

≈5676.2元

补充说明:

基本养老金见分取整保留1位小数。

以上笔者计算复核的数据,均与原核定表上的数据完全相同,请感兴趣的朋友们复核。

下面是笔者为解读本核定表重新计算的过程,图表中的内容与原核定表略有不同,请朋友们对比查看: