出品:山西晚报·刻度财经

安琪酵母股份有限公司(600298.SH)交出一份刷新历史纪录的年度成绩单。

在国内消费复苏节奏放缓、食品制造行业整体承压的2025年,安琪酵母股份有限公司(600298.SH)交出一份刷新历史纪录的年度成绩单。

这家从宜昌起步、深耕酵母产业数十年的国企龙头,全年实现营业收入167.29亿元,同比增长10.08%;归属于上市公司股东的净利润15.44亿元,同比增长16.60%;扣除非经常性损益后的净利润13.59亿元,同比增长16.19%。

图源:公司财报

凭借全球化布局、成本端改善与新业务突破,安琪酵母实现营收与利润的双双新高,但亮丽业绩背后,重资产扩张带来的财务压力、新赛道商业化周期、海外扩张不确定性等问题也随之显现。

01

核心业绩创全面新高,

增长质量显著提升

2025年的消费市场并不平静,需求疲软、价格战蔓延,是许多消费品公司共同的境遇。安琪酵母能够实现双位数增长,且净利润增速跑赢营收,并非偶然。

先看核心数据,2025年,安琪酵母营业收入167.29亿元,首次突破160亿元关口。更值得关注的是,归属于上市公司股东的净利润15.44亿元,扣非净利润13.59亿元,均为公司成立以来的最好水平。

经营活动产生的现金流量净额达到24.78亿元,同比大幅增长50.19%,这一指标代表的是公司主营业务回款能力显著增强,而且是有真金白银流入的盈利转化。

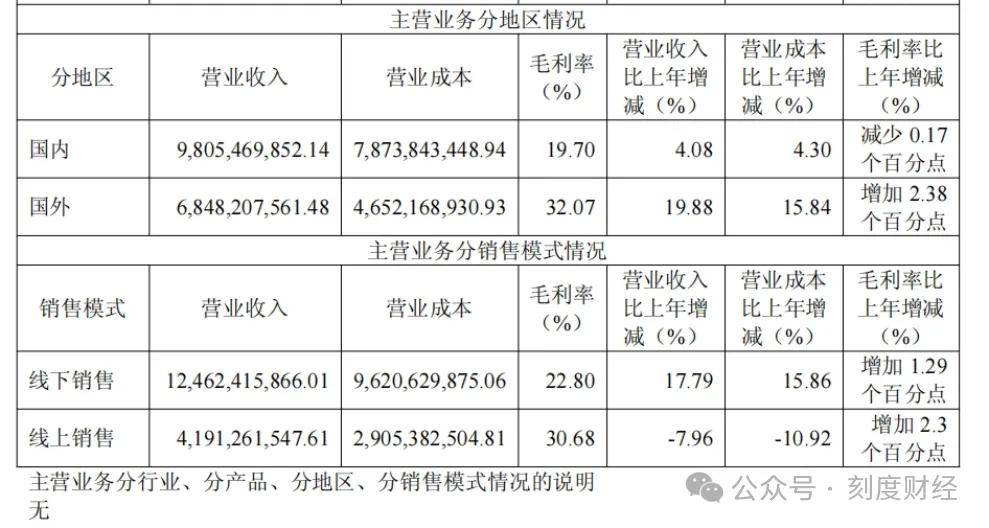

拆解增长来源,海外市场是拉动安琪酵母增长的重要动力,增速与盈利水平均大幅领先国内业务。

图源:公司财报

2025年,安琪酵母海外市场实现营业收入68.48亿元,同比增长19.88%,增速是国内市场4.08%的近五倍。外销收入占公司总营收的比重首次突破40%,逼近半壁江山。

更关键的是盈利质量,海外业务的毛利率高达32.07%,较上年同期提升2.38个百分点,而国内业务毛利率为19.70%,且同比下降0.17个百分点。两者超过12个百分点的差距,源于公司全球化产能布局的战略落地,目前安琪酵母已在埃及、俄罗斯、印尼建有海外生产基地,产品远销170多个国家和地区,海外自主品牌占比超95%,其全球化已进入品牌出海阶段。

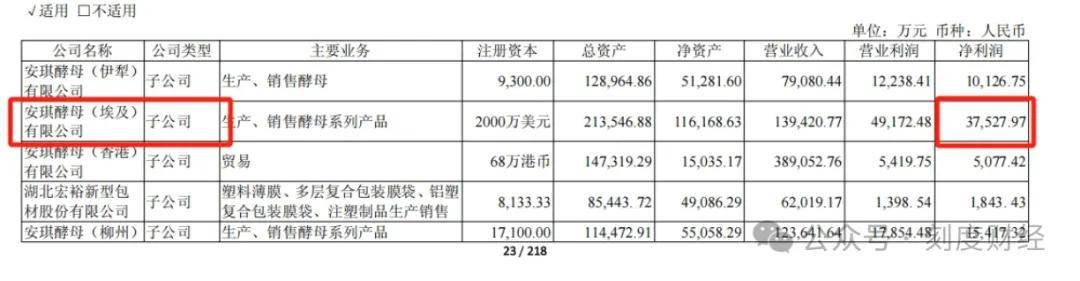

海外业务的高速增长,一方面是本土化生产规避贸易壁垒,埃及、俄罗斯工厂贴近当地市场与原料产地,能有效降低物流成本与关税压力。另一方面,精准卡位新兴市场,重点布局非洲、中东、东南亚等烘焙与发酵食品需求快速增长的区域,避开欧美成熟市场的激烈竞争,享受区域消费升级红利。其中,埃及子公司全年实现净利润3.75亿元,成为海外利润重要贡献者,验证了全球化产能布局的价值。

图源:公司财报

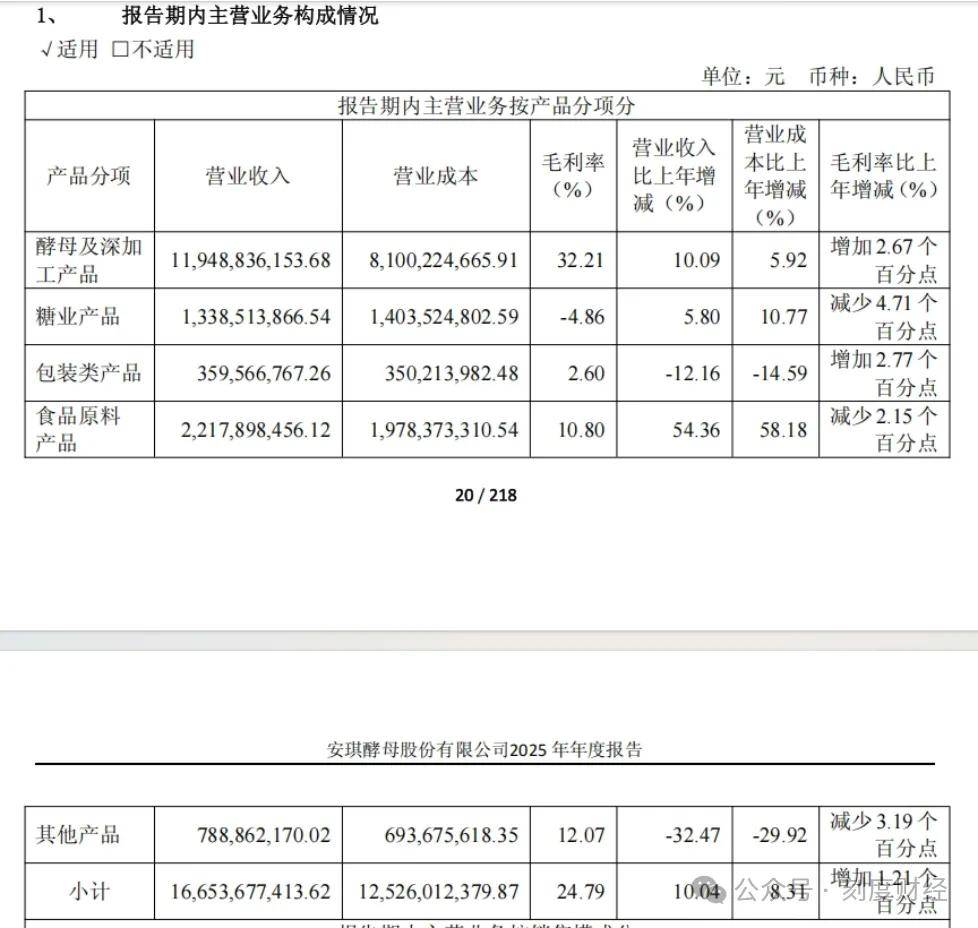

酵母主业之外,食品原料业务成为2025年最大的增量来源。

该板块全年实现营业收入22.18亿元,同比大幅增长54.36%,增速在所有业务板块中遥遥领先,而该板块的增长来自酵母蛋白业务的规模化落地。

图源:公司财报

作为安琪酵母重点培育的新赛道,酵母蛋白于2023年获批国家新食品原料,2025年万吨级产业化示范项目建成投产,实现多工厂、多工艺稳定生产,产品覆盖替代蛋白、营养健康、宠物食品等高景气领域,已出口40余个国家和地区。

图源:公司财报

当下的安琪酵母正围绕“全球第一酵母企业,国际一流生物技术公司”的目标,加速摆脱传统制造商定位。不过,除酵母蛋白外,生物医药、生物农业等新赛道均处于布局阶段,从技术突破到规模化盈利仍需时间验证,短期内对业绩贡献有限。

02

毛利率拐点已现,财务压力、扩产负担与海外风险凸显

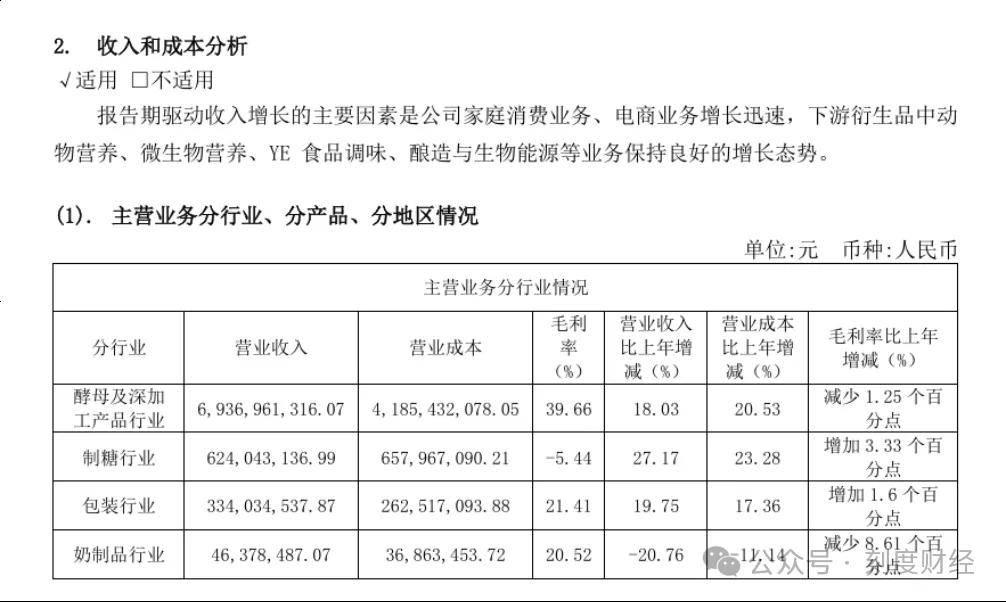

毛利率终结五连降,是安琪酵母2025年财报的另一个看点。

从2020年到2024年,其核心的酵母及深加工产品毛利率连续五年下滑,从高峰时的接近40%一路跌至2024年的29.54%,2025年,下滑趋势扭转,该板块毛利率回升至32.21%,同比增加了2.67个百分点。

图源:2020年、2024年、2025年财报

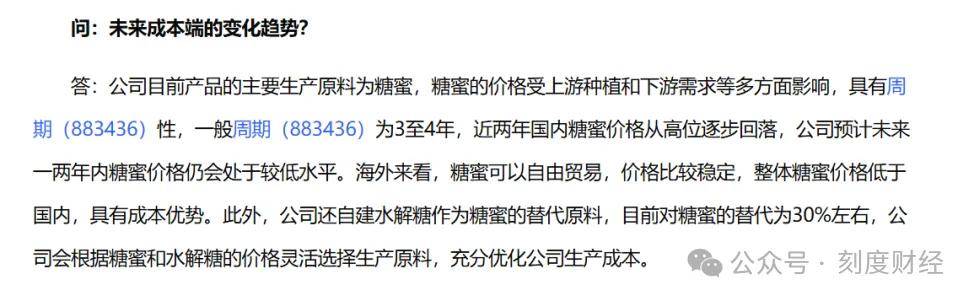

毛利率修复得益于成本端的改善,作为酵母生产的主要原料,糖蜜价格具有明显的周期性。2021年至2023年,糖蜜价格持续处于高位,严重挤压了安琪酵母的利润空间。进入2024年,糖蜜价格开始回落,2025年全年维持下行态势。根据泛糖科技的数据,糖蜜价格从2024年12月的约1189元/吨,降至2025年12月的约787元/吨,降幅超过三成。

图源:泛糖科技

财报显示,2025年,酵母及深加工产品的营业成本增速为5.92%,低于营收10.09%的增速,成本端的控制转化为利润释放。同时,还使用水解糖替代技术替代部分糖蜜原料,目前替代比例为30%,有效降低了对单一原料的依赖。

图源:公司财报

不过,对于成本端的利好,安琪酵母管理层保持谨慎态度。其在年报中提到,主要原材料糖蜜及其他辅料采购价格受市场供需、气候等因素的影响波动,并提出,将持续加强成本控制和管理,探索新工艺,扩大非糖蜜原材料的使用,实现酵母主要原材料的多样性,以降低原材料价格波动带来的风险。但这些措施的效果,需要在中长期才能体现。

图源:公司财报

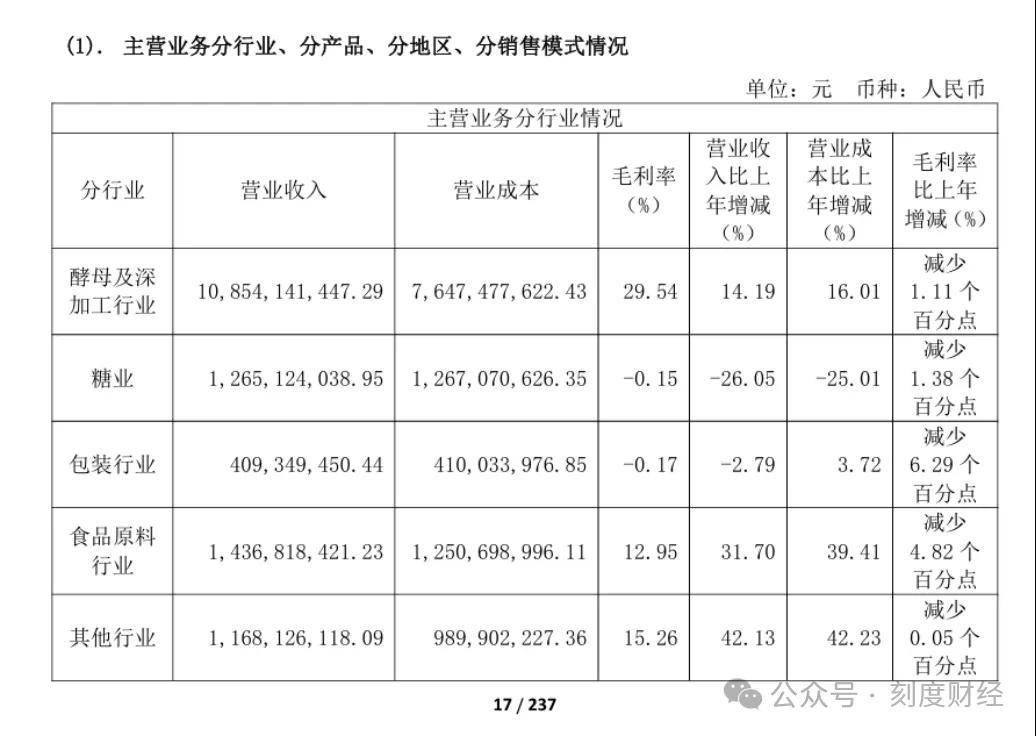

此外,安琪酵母在有意识地收缩低毛利业务,优化业务结构。2025年,制糖产品营业收入13.39亿元,毛利率为-4.86%,处于亏损状态;包装类产品营业收入3.60亿元,同比下滑12.16%,这两项业务规模缩减的同时,高毛利的酵母深加工产品和海外业务占比持续提升。

图源:公司财报

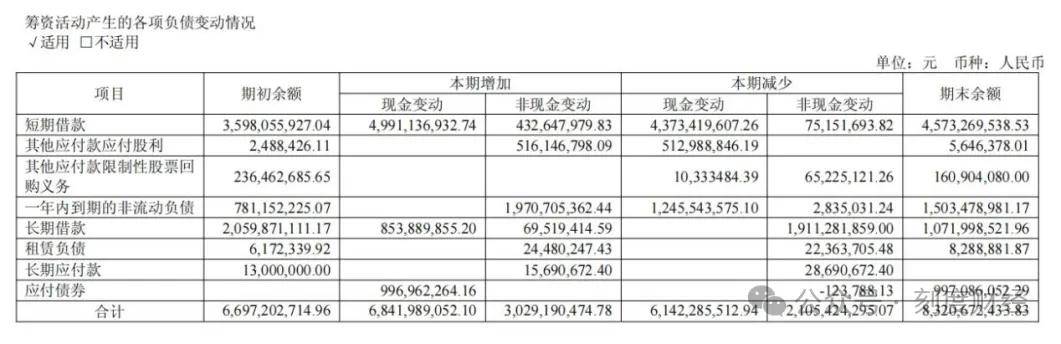

业绩高增之下,安琪酵母的资产负债表持续收紧,财务压力逐步显现。

图源:公司财报

截至2025年末,公司资产负债率为49.34%,较上年末的47.82%提升了1.52个百分点,连续三年攀升。短期借款余额达到45.73亿元,同比增长约27%;一年内到期的非流动负债15.03亿元,同比接近翻倍。而期末货币资金为28.12亿元,即使加上交易性金融资产,有息短期债务的覆盖倍数仍然偏低。

图源:公司财报

同时,2025年公司财务费用为1.35亿元,同比大幅增长113.26%,主要源于银行利息支出增加与汇兑波动影响,融资成本上升进一步侵蚀利润。

图源:公司财报

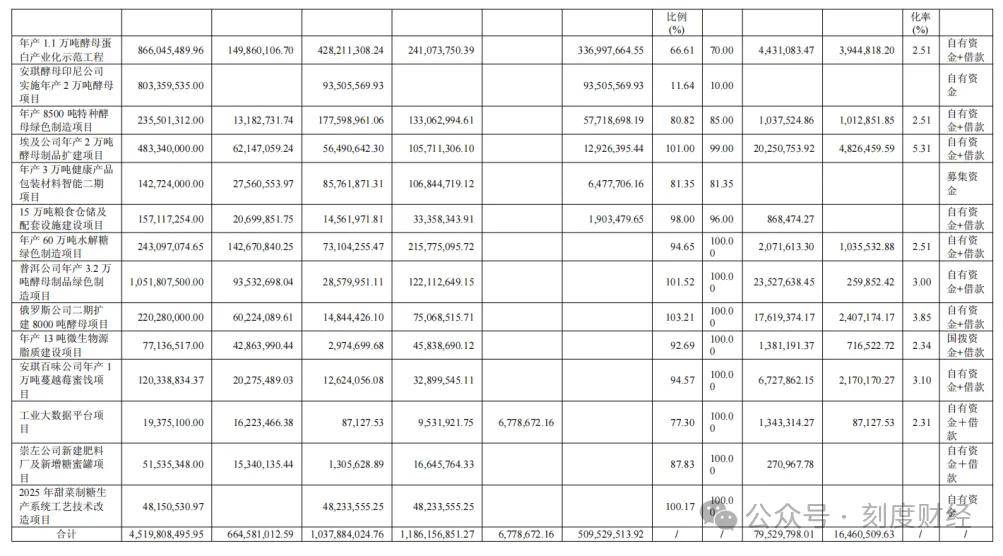

2025年一系列重资产投入加剧了资金压力,报告期内,安琪酵母投资活动产生的现金流量净额为-20.02亿元,连续多年处于大额净流出状态。购建固定资产、无形资产和其他长期资产支付的现金为17.01亿元,接近历史高位。

在建工程明细显示,年产1.1万吨酵母蛋白产业化示范工程,期末余额3.37亿元,工程进度70%;印尼年产2万吨酵母项目,期末余额0.94亿元;年产8500吨特种酵母绿色制造项目,期末余额0.58亿元,进度85%。此外,俄罗斯二期扩建、埃及扩建、水解糖制造等多个项目同步推进。

图源:公司财报

根据年报披露,公司正在推进的主要建设项目合计预算超过45亿元,对于一家年净利润15亿元的企业来说,压力是巨大的。

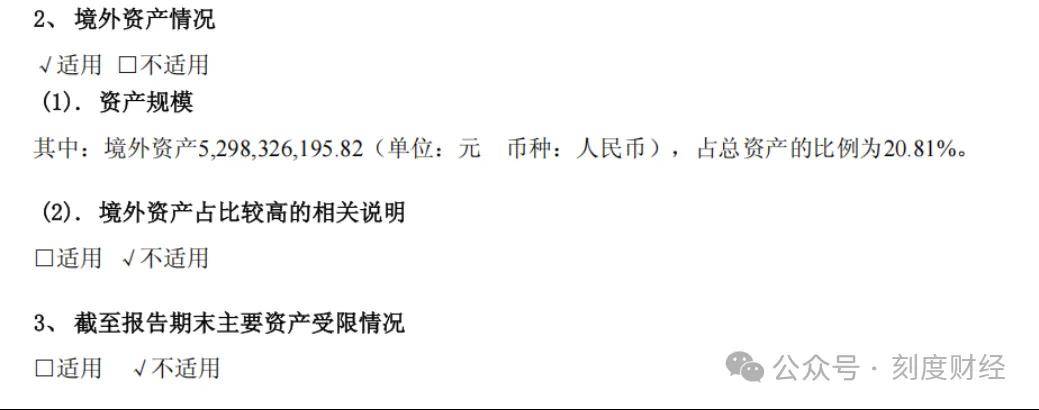

海外市场是安琪酵母未来增长的主引擎,目前其海外收入占比超40%,境外资产规模52.98亿元,占总资产比例20.81%,海外业务已成为公司不可或缺的组成部分,但不确定性也来自这里。

图源:公司财报

年报在风险提示中明确提到“海外业务风险”,指出国际政治和经济政策环境的不确定性、贸易壁垒等因素都可能产生影响。地缘政治风险是其中最不可控的变量,俄罗斯市场的增长部分受益于当地供应格局的变化,埃及工厂则面临汇率波动考验。

对此,安琪的应对策略是“充分利用海外子公司平台,推行本土化经营策略”。

图源:公司财报

此外,欧美成熟市场竞争格局固化,安琪酵母海外增长高度依赖非洲、中东、东南亚等新兴市场。虽然当前需求旺盛,但新兴市场消费潜力释放存在不确定性,未来能否持续维持高增速有待观察。

安琪酵母2025年的业绩证明了其经营能力,但对于安琪酵母而言,当成本红利逐步消退,公司能否依靠技术进步和业务升级,维持利润稳定增长,在大规模扩产周期中,能否平衡财务安全与扩张节奏,或许才是真正的长期考验。