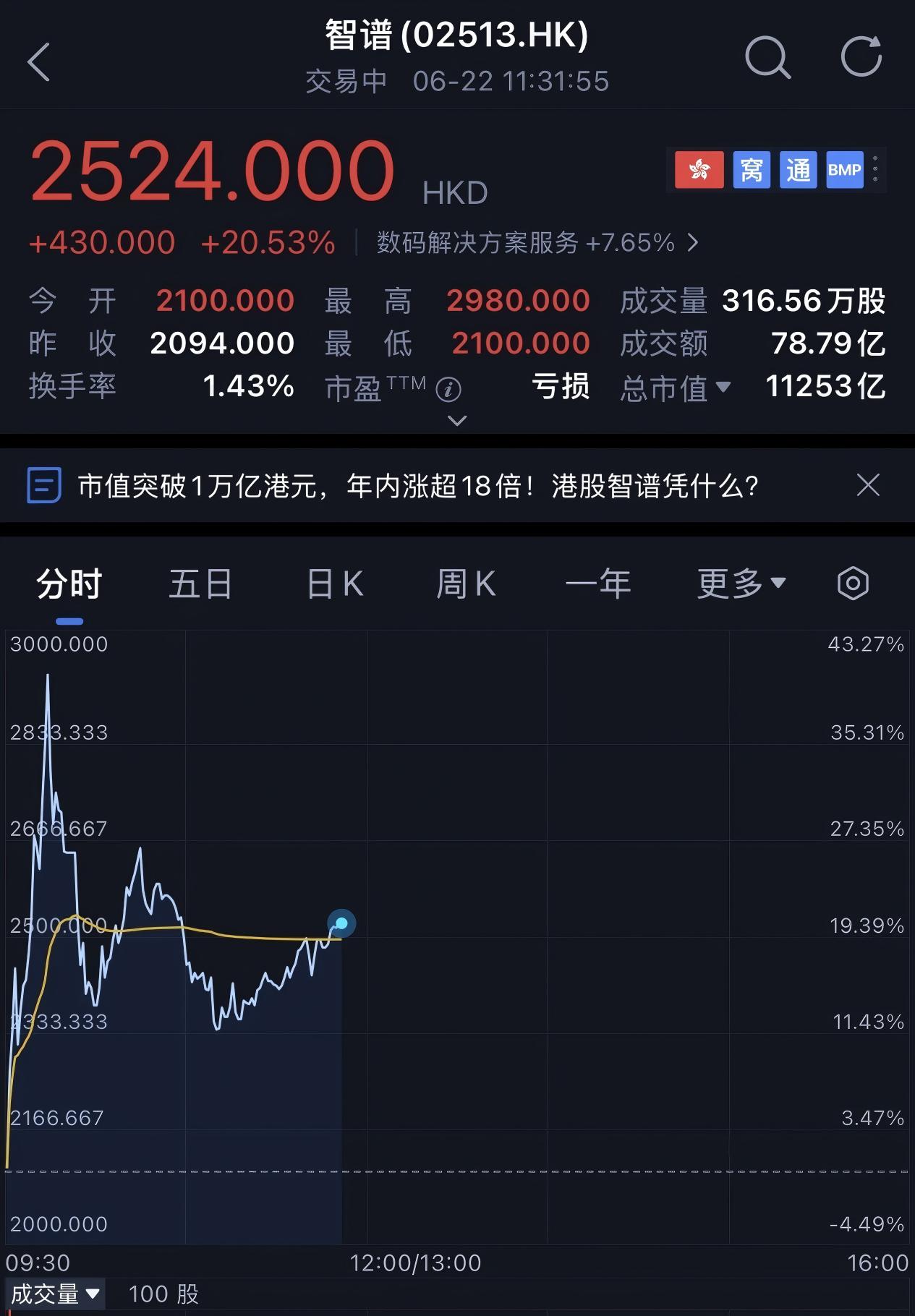

6月22日,端午假期后的第一个港股交易日,智谱(02513.HK)开盘即涨超13%,股价突破2380港元,总市值正式站上1万亿港元。盘中一度冲高至2980港元,市值触及1.27万亿港元。

上市不到半年,涨幅超过1900%。如果从1月上市后的最低点算起,累计涨幅更是高达2467%。

1万亿港元是什么概念?大约相当于三个美团、四个京东。横向对比国内主流科技企业,智谱已经比肩百度(市值约1.1万亿元)、超越小米、美团、京东。在国内AI企业中,估值规模位居首位。

而就在半年前,智谱以116.2港元登陆港交所时,市值仅528亿港元。

半年,20倍。一家2025年全年营收仅7.24亿元、净亏损47.18亿元的大模型公司,凭什么撑起万亿市值?

这一轮行情的直接催化剂,指向6月17日智谱发布并开源的新一代旗舰大模型GLM-5.2。

先看成绩单:

在Artificial Analysis综合榜单上,GLM-5.2取得51分,位列开源模型SOTA,与Anthropic、OpenAI共同形成全球顶尖模型“新御三家”格局。

在Code Arena全球前端开发评估中排名第一。在编程基准测试FrontierSWE中,得分仅比Anthropic顶级闭源模型Claude Opus 4.8低1个百分点,超越OpenAI GPT-5.5。

GLM-5.2的核心卖点是百万级无损上下文窗口,可一次性处理约200万中文字符,大幅提升了长程任务处理能力。

更关键的是,该模型采用MIT开源协议,同步完成全系国产算力芯片适配,上线首日即完成与华为昇腾、平头哥、摩尔线程、寒武纪等国产算力平台的全适配。

技术突破的含金量,从竞争对手的反应可见一斑。

有网友在X平台提问“中国大模型预计何时能达到Anthropic的Fable水平?”马斯克回复:“可能在2027年第一季度。”智谱创始人唐杰随即跟评:“用不了这么久。”

a16z创始人Marc Andreessen转发了这段对话,配了一个词:“Interesting。”

三天后,智谱破了万亿。

当然,这里也需要诚实地说一句:单项benchmark接近和模型生产力接近是两件事。

有开发者自测发现,任务通过率相似的情况下,GLM-5.2消耗的时长和token数量是同级别模型的数倍。

模型在“想明白该怎么做”这件事上还不够高效,需要更多试错。

但资本市场向来交易的是预期,不是现实。

技术突破只是表象,真正让市场重新定价智谱的,是估值逻辑的根本切换。

北京计算机学会AI专委会秘书长、北京大学特聘研究员张有鱼在接受媒体采访时表示:本轮上涨并非单纯的技术概念炒作,深层逻辑在于市场对智谱的估值锚点正在发生根本性切换,从比拼模型参数、跑分的技术竞赛,转向衡量AI产业落地后确定性收入的商业化定价。

上市初期,智谱的估值逻辑仍遵循大模型行业的传统框架,MMLU跑分、HumanEval代码能力等学术指标是市场定价的核心标尺。

这个阶段的AI公司更接近“科研院所”的估值方式:研发投入是核心叙事,营收仅作为辅助证明。

变化始于2026年一季度。

2025年,智谱云端MaaS业务营收1.9亿元,同比增长292.66%。到2026年3月,该业务年度经常性收入(ARR)已达17亿元,过去一年增长60倍。

17亿的ARR意味着智谱首次具备了可被SaaS估值框架衡量的现金流指标。

当模型能力代际差距逐步收窄,付费客户留存率、单客价值、毛利率等企业服务指标,开始成为驱动股价的核心因素。

换句话说:市场不再把智谱当科研机构看,而是开始当软件公司看。

这是一个根本性的转变。

据智谱CEO张鹏介绍,智谱MaaS平台BigModel.cn目前已连接超过400万企业及开发者,覆盖全球218个国家和地区。

中国前10大互联网公司中已有9家每天深度调用GLM。

AI编程与Agent,两个被验证的“印钞场景”估值逻辑切换了,但总得有真实业务支撑吧?

智谱估值重估的底层支撑,来自两个高付费意愿场景的跑通:AI编程与智能体(Agent)。

与通用聊天场景付费意愿薄弱不同,代码生成是首个被企业验证投入产出比的AI刚需场景。

开发人员人力成本高昂,代码模型可直接缩短项目周期、降低人力投入,ROI可被精确测算。

来看看这个赛道有多热:

Anthropic由于代码模型性能突出、Claude Code用户快速增长,公司年化收入(ARR)已在今年5月初突破470亿美元。

OpenAI的AI编程助手Codex周活跃用户突破400万。SpaceX上市后以600亿美元的价格收购Cursor。

智谱在这条赛道上的卡位,恰好踩中了全球AI产业的最大风口。

东方证券表示,此前国内模型与Anthropic等顶尖闭源模型仍有较为明显的差距,导致基于国产模型的AI Coding应用发展受限。

此次智谱发布的GLM-5.2首次进入全球编程模型前三,将在长程交付能力、项目级上下文能力方面表现突出。

更关键的是,6月上旬美国对Anthropic实施出口管制,限制其先进模型的海外访问权限。这一措施直接导致部分海外开发者与企业转向国产大模型。

智谱拿到了“Anthropic体验卡”。

稀缺Token的定价权游戏在一个“Token走向零毛利”成为行业共识的时代,智谱做了一件让所有人大跌眼镜的事:

逆势提价。

2026年2月,智谱对GLM Coding Plan结构性调价,涨幅30%起;3月,GLM-5-Turbo API价格再上调20%,相对上代累计涨幅约83%;4月,海外版Coding Plan全线涨价80%至150%。

与此同时,DeepSeek全系API输入降价75%,OpenAI启动首轮大规模API降价。

一边是同行卷价格,一边是智谱在涨价。市场居然还买单。

CEO张鹏在业绩会上给出了一组关键数据:2026年一季度,智谱API涨价83%后,调用量不降反升,增长400%,市场依然供不应求。

摩根大通在研报中指出,AI时代,**能否持续涨价比跑分更能证明模型竞争力**。

这就是定价权。在一个供给过剩的市场里,敢涨价且客户不跑,是最硬的实力证明。

说完了这一轮暴涨的逻辑,我们再往前翻一翻。半年前,几乎没人看好智谱。

2023年8月智谱就推出了智谱清言,是国内首批通过生成式AI备案的大模型产品,但几乎没人用。直到2025年11月,月活加起来都不到300万。

智谱早期的业务重心是去拉政企客户。金融、能源、政务,这些对数据安全极度敏感的行业,成为智谱最早的客户来源。

这套模式,中国AI行业太熟悉了。商汤、旷视、依图、云从,AI四小龙当年就是这么走的。

结果呢?商汤IPO市值1375亿港元,如今跌到不足800亿元。云从上市后跌了70%。四小龙至今累计亏损超过500亿元。

“智谱走了商汤的老路”,这个判断在半年前还是投资圈内相当普遍的看法。

但智谱把这条路走出了不一样的结果。

从北京海淀的城市大脑,到上海浦东的智算底座;从国家电网27个省级公司的电力大模型,到中国石油覆盖勘探、生产全流程的昆仑大模型,智谱的团队几乎跑遍了半个中国,把GLM模型塞进了金融、能源、政务、石化等一个又一个行业。

客户要求“数据不出内网”,智谱就跟华为合作搞昇腾一体机。企业搞不定二次开发,智谱就搞Academy培训体系手把手教。

每一单都要驻场、调试、迭代,没有爆款增长曲线,没有破圈故事,只有在一个又一个行业里干苦活累活。

2025年,智谱本地化部署贡献了73.7%的收入。一家一家谈,一个项目一个项目做。

这种“笨功夫”,在上市时并没有得到资本市场的溢价。

1月8日智谱上市首日仅涨了13.17%,而第二天MiniMax上市首日大涨了109.09%。

但半年后的今天,正是这些“笨功夫”积累下来的政企客户和行业know-how,构成了智谱商业护城河中最扎实的那一部分。

资本市场的奖惩,有时候会迟到,但很少缺席。

万亿市值意味着什么?智谱破万亿,对整个行业至少释放了三个信号:

AI公司的估值坐标系已经彻底变了。

过去市场看AI公司,看的是模型参数、跑分排名、论文数量。现在看的是ARR、客户留存、毛利率、定价权。

那些只会讲故事、没有真实商业落地的AI公司,会被市场无情抛弃。而那些能把技术转化为可持续收入的公司,会被重新定价。

中国大模型公司第一次在全球拿到了定价权。

过去中国AI公司给人印象就是“便宜”,技术不如人,只能打价格战。

智谱的逆势涨价并持续获得客户增长,打破了这一印象。当你的模型能力足够强,市场就愿意为稀缺性付费。这对整个中国AI产业都是正向激励。

“国产替代”从概念变成了真金白银。

美国对Anthropic的出口管制,直接把海外开发者推向了智谱。GLM-5.2全系适配国产算力平台,这意味着从芯片到模型,中国AI产业链正在形成完整的闭环能力。

资本市场给智谱的溢价,某种程度上也是在给“中国AI能够独立发展”这个叙事投票。

当然,万亿市值并不意味着没有问题。

我们也得说说另一面。

截至6月21日,智谱PS(市销率)高达1112.6倍。对比一下:MiniMax的PS为236.64倍,OpenAI为65.54倍,Anthropic为20.53倍。

1112倍的市销率,意味着市场在为未来几十年的增长提前买单。

2025年,智谱全年营收7.24亿元,研发开支高达31.8亿元,约为收入的4.4倍。年内净亏损47.18亿元,同比扩大59.5%。

每赚1块钱,要花4块4搞研发。这种“越努力越亏损”的商业模式,在二级市场能持续多久?

瑞银分析师指出,智谱的估值溢价部分源于“全球模型厂商上市标的稀缺+尚未进入解禁期+较低流动性”。汇丰报告也提到类似观点。

当这些短期因素消退,比如限售股解禁、更多大模型公司上市分流资金,万亿市值还能站得住吗?

有投资者在社区直言“严重虚高”,有人直接问“能做空吗”。

智谱CEO张鹏对此的态度倒是平静。他在一次公开演讲中表示:“我们不看公司市值,AGI才是远方。”

话是这么说,但二级市场的投资者看的是真金白银的回报。

写在最后智谱破万亿,是一个值得被记录的时刻。

半年前,它是一家被普遍认为“走了商汤老路”的公司,做着不被看好的政企定制生意。半年后,它成了中国首个市值破万亿港元的独立AI公司。

这中间发生了什么?技术突破(GLM-5.2)、商业验证(17亿ARR、逆势涨价)、赛道爆发(AI编程)、地缘政治助攻(Anthropic受限)、估值逻辑切换(从科研院所到SaaS),多重因素叠加,造就了这场资本盛宴。

但盛宴能持续多久?1112倍的市销率、47亿的年亏损、尚未兑现的盈利预期,这些数字像一盆冷水,随时可能浇在狂欢者的头上。

索罗斯说过:“金融市场的价格总是错的,但错误可以自我强化到一个相当长的阶段,甚至最终把自己变成对的。”

智谱的万亿市值,到底是“错的”还是“对的”,恐怕要三年后才能盖棺论定。

但无论如何,中国AI公司第一次站到了全球资本市场的牌桌中央,这个事实本身,就值得被认真对待。