“配一副眼镜要花800块,镜框镜片加起来成本才100出头?”

每次在眼镜店付款时,这是大多数人的第一反应。眼镜行业长期被贴上“暴利”标签,但利润到底去了哪里?

2026年4月2日,一个答案正在被港交所的招股书翻开——

拥有164年历史的中华老字号毛源昌眼镜,正式向港交所递交主板上市申请。这家创始于1862年的杭州品牌,是浙江和甘肃两省的眼镜零售“双料第一”,毛利率高达61.1%——堪比奢侈品。

然而,招股书翻开后的故事,远比想象中复杂。

盈利“过山车”:赚得不少,花得更多

先看最核心的财务数据。

据招股书披露,2023至2025年,毛源昌营业收入分别为2.72亿元、2.50亿元和2.65亿元。2024年营收同比下滑约8%,2025年虽有所回升,仍未回到峰值。

净利润的波动更为剧烈:3712万元→1805万元→4118万元。2024年近乎腰斩(-51.4%),2025年又大幅反弹128.1%。

一家“百年老店”的利润,两年之间振幅超过128个百分点,与“老字号”给人的稳健印象相去甚远。

公司解释,2024年承压主因是主动收缩低毛利业务、优化低效门店,以及品牌升级营销支出增加;2025年反弹则依赖产品结构调整和营销费用回落。

但更值得玩味的是毛利率与净利率的巨大反差。报告期内,公司综合毛利率在57.1%至61.1%之间,而净利率仅在7.2%至15.5%之间。

毛利率堪比奢侈品,净利率接近便利店——差价去哪了?

答案是:被高昂的销售费用吞噬了。

2024年,公司销售费用达到1.05亿元,占收入比重高达42.02%。其中员工成本占比超22%,门店租金及物业费约12.5%。也就是说,每赚100块钱,有42块花在了“卖出去”这件事上。

这对眼镜行业来说并不意外。眼镜零售的核心壁垒不在产品,在于线下专业验光服务和门店体验——这意味着高昂的人工和租金成本几乎是刚性的。

更引发关注的是,公司在冲刺IPO前的大额分红:2025年1月派息3700万元,2026年1月派息3220万元,累计近7000万元——相当于2024年全年净利润(1805万元)的近4倍。按股权结构,绝大部分流入控股家族的口袋,进一步削弱了公司应对外部变化的资金缓冲。

此外,报告期内仍在运营的亏损自营店分别为8家、11家和6家。即使经历了“优化”,2025年仍有6家自营店在亏损——自营体系同样存在盈利短板。

偏安浙甘两省:区域第一的荣光与天花板

毛源昌的核心竞争力,高度绑定在区域优势上。

作为首批“中华老字号”、中国驰名商标,并曾担任2022年杭州亚运会官方眼镜供应商,毛源昌在浙江本土具备较强的品牌心智。根据欧睿国际数据,按线下零售销售额计,2024年毛源昌在浙江省市占率8.8%,位居区域第一;在甘肃市场运营的“兰科达”(原“科达”),自营渠道市占率10.2%,同样排名当地首位。截至2025年末,公司合计拥有78家自营门店、194家加盟店,业务覆盖18个城市。

但区域第一,不等于全国第一——甚至不等于“安全”。

浙江省线下眼镜零售市场2024年规模约54.92亿元,毛源昌虽为第一,但前三大品牌合计份额仅23.1%,市场高度分散。这意味着在浙江的增长更多依赖行业整体扩容,而非抢占对手份额。

甘肃市场则更为局促:2024年线下规模仅约7.95亿元,预计2029年才增至10.68亿元。即便占据10.2%份额,绝对增长空间也十分有限。

更值得警惕的是,支撑其规模扩张的加盟体系已连续两年萎缩:

-2023年末加盟店205家

-2024年末降至202家(当年关闭18家,新开15家)

-2025年末进一步降至194家(当年关闭18家,新开10家)

两年关了36家加盟店,关多开少的趋势明显。

公司归因于“提升加盟标准、优化加盟商结构”,但背后折射出加盟管控的深层问题。招股书明确披露:部分加盟店曾通过第三方个人账户进行结算,存在商业贿赂、资金管理不合规等潜在风险。加盟店多为独立法人运营,总部在服务标准、产品定价、质量管控上的约束力天然有限。

与此同时,毛源昌也在尝试跨区域扩张。据招股书披露,2026年初以来,公司已就五家新的自营店签署租赁协议,其中两家位于杭州,两家位于山东,一家位于兰州。对于一家长期固守浙甘两省的区域品牌来说,跨省扩张是必答题,但能不能答好,需要时间验证。

商标“定时炸弹”与家族“铁三角”

IPO推进过程中,毛源昌还面临两大隐患。

第一个是商标。

甘肃市场贡献公司约三成营收,而该区域核心品牌“科达”存在明显的商标瑕疵。“科达”相关商标早在2001年即被第三方注册,公司2021年收购兰州科达股权后,长期在无完整商标权利的情况下使用该品牌。

直至2026年3月——距递表港交所仅一个月前——公司才将品牌更名为“兰科达”并完成新商标注册。

招股书明确提示:无法排除第三方就过往使用“科达”品牌提出索赔的可能。一旦发生法律纠纷,可能对甘肃区域业务乃至整体经营业绩产生不利影响。

第二个是家族治理。

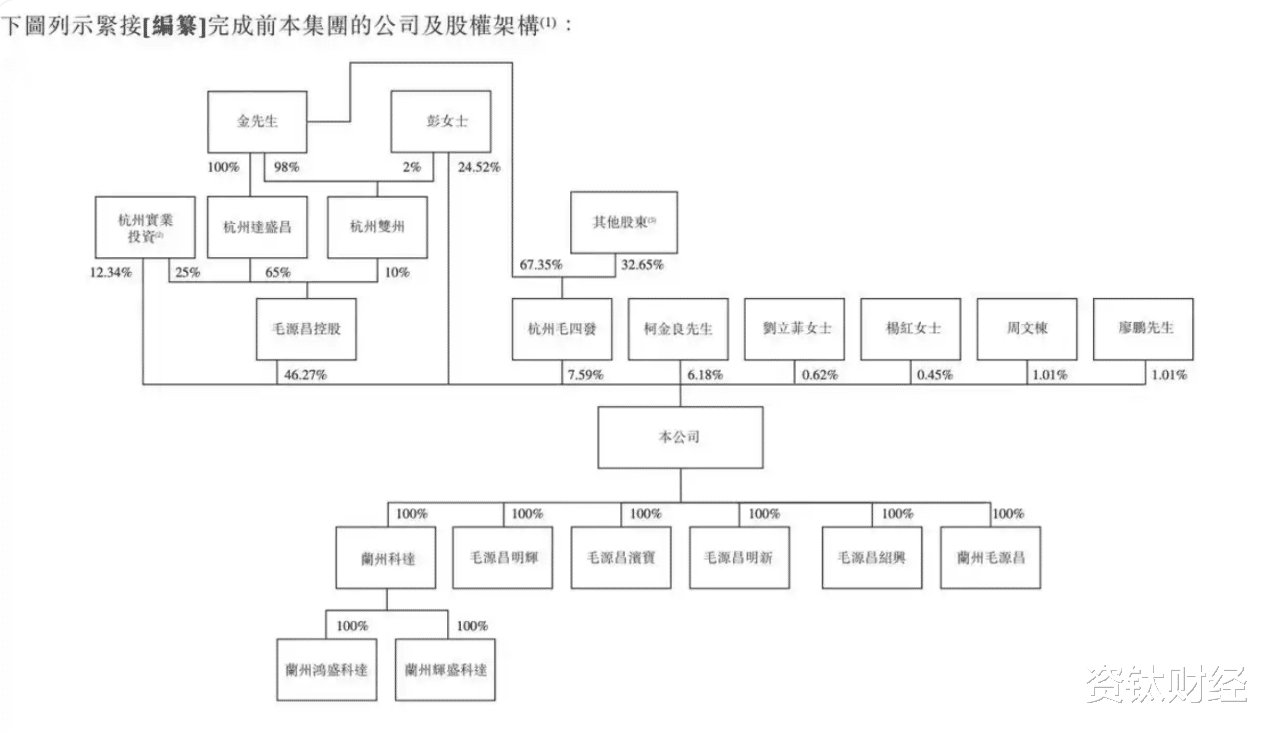

毛源昌呈现典型的家族“铁三角”格局。招股书显示,金增敏、彭美柳夫妇合计持股约78.38%,为控股股东。五名执行董事席位中,金增敏担任董事会主席、执行董事、CEO、总经理;其配偶彭美柳担任执行董事、首席财务官;儿子Jin Lei担任执行董事、产品总监。

关于金增敏的创业历程,招股书记载:他13岁(1986年)便在兰州开设了一家名为“科达眼镜”的门店,随后于1996年正式创办兰州科达眼镜光学有限责任公司。2012年8月,金增敏与同乡黄传祥经11轮竞价,以7900万元收购毛源昌75%国有股权,成为这家百年老字号的新主人。2021年12月,他将早年创立的兰州科达100%股权并入,完成两大区域品牌的整合。

值得一提的是,这位从西北街边店做起来的企业家,2016年从浙江工贸职业技术学院验光学专业毕业,取得国家二级验光师职业资格证,目前还在修读北京大学汇丰商学院的DBA课程——一个13岁辍学的少年,几十年后坐在了北大的课堂里,这个故事本身就很有温度。

但回到公司治理层面,家族高度集权意味着:创业期有助于决策效率,但登陆资本市场后,在中小股东利益保护、内控独立性等方面,将面临更多市场审视。

其子Jin Lei 2022年才加入公司,从运营经理做到产品总监、执行董事,中间只用了不到四年。二代接班的专业能力与转型魄力,尚待市场检验。

老字号的转型“慢半拍”

国内眼镜零售行业高度分散——全国线下门店约15万家,头部品牌市占率极低。毛源昌正面临前后夹击:

-全国性连锁品牌(宝岛眼镜等)凭供应链与规模优势持续下沉

-快时尚眼镜品牌以设计与性价比抢占年轻客群

-线上配镜平台(可得、视客等)以低价和便捷分流消费者

-近视矫正手术普及、智能眼镜等新品类兴起,正在改变传统消费逻辑

面对行业变革,毛源昌的转型步伐偏慢。公司仍以线下专业验光配镜为核心壁垒,但数字化布局明显滞后。一个直观的对比:博士眼镜线上收入占比已从2016年不足0.3%发展至2025上半年的16.79%(金额1.15亿元);而毛源昌线上占比不升反降,从2023年的1.5%降至2025年的0.7%。

在眼镜行业线上化已成趋势的背景下,毛源昌不到1%的线上收入,几乎可以忽略不计。

从募资投向看,本次IPO募集资金主要用于光学运营中心建设、加工能力升级及门店网络扩张,仍以补强传统线下业务为主。

不过,毛源昌并非完全没有“新故事”。

2025年,毛源昌在杭州湖滨旗舰店打造了智能眼镜体验区,引入了Rokid、界环、雷鸟、李未可等多个主流品牌的AI智能眼镜产品,功能涵盖AI语音助手、智能导航、即时拍摄、实时翻译等,被形容为“就像一个小型AI科技展”。毛源昌还独家研发了0弯镜片,专门解决近视用户佩戴AI眼镜时的适配痛点。此外,杭州的毛源昌眼镜所有门店都提供AI眼镜体验,其中有12家开设了AI眼镜专柜。

这些动作说明,百年老字号并非拒绝新事物,只是在投入力度与战略聚焦上,还需要更多决心。

在消费端,品牌口碑也呈现分化。在黑猫投诉、19楼论坛等平台上,有关镜架质量、售后响应不及时、配镜精度争议等投诉时有出现。对于依赖口碑传承的百年老字号而言,此类零散负面若持续累积,将逐步侵蚀品牌价值。

值得一提的是,毛源昌此次冲刺港股并非首次接触资本市场。招股书披露,公司曾于2023年底开始筹划在新三板挂牌,后于2024年年中终止了相关筹备工作。从新三板到港股,战略转向背后折射出其对融资规模和市场认可的更高期待。

资本之路,验的不是光

从杭州太平坊的一家小眼镜铺,到浙甘两省的双料第一,再到叩响港交所大门,毛源昌的164年历程,折射出中国传统零售品牌在时代变迁中的坚守与突围。

百年品牌积淀、区域市场稳固地位、专业验光服务壁垒——共同构成了其登陆资本市场的底气。

但盈利过山车、区域天花板、加盟萎缩、商标悬案、家族高度集权、数字化转型迟缓——这六道坎,真实地构成了这家老字号的成长约束。

高毛利率不等于高净利,区域第一不等于全国竞争。

港股IPO不是终点,而是毛源昌直面治理、扩张与转型挑战的新起点。

毛源昌面临的根本命题是:一家用19世纪品牌基因运营的百年老店,能否在21世纪的资本市场讲好新故事?

答案不仅决定其IPO成色,更将影响这家164年品牌的下一个时代。(资钛出品)

本文数据来源:毛源昌招股书(港交所披露,2026年4月2日)、欧睿国际报告、博士眼镜财报、界面新闻、澎湃新闻、山东财经网、潮新闻、黑猫投诉平台公开信息等。截至2026年4月。