城商行风险出清节奏持续提速,但存量不良处置难度同步攀升。近期,天津银行一笔总额近19亿元的批量不良资产转让项目出现进度波折,挂牌竞价流程临时延期,折射出超长逾期存量不良处置的市场阻力。一边是全行主动压降不良、优化资产结构的迫切诉求,一边是异地高增营收背后潜藏的资产质量压力,天津银行风控压力与经营转型矛盾持续凸显。

近19亿不良资产包转让遇挫,项目临时延期重启挂牌

6月15日,天津银行成都分行在银登中心挂牌披露2026年广元市顺驰实业有限公司等21户不良贷款转让项目,正式启动批量不良资产处置流程。根据初始公告安排,该项目竞价报名截止日为6月26日,定于6月30日公开竞价。

原定的处置计划并未如期落地。6月29日,距离竞价开启仅一天之际,该项目在银登网重新挂牌,竞价时间顺延至7月17日。项目临时延期重启,意味着这笔大额不良资产的首轮转让未能顺利推进,市场承接意愿偏弱、资产处置难度超出预期。

图片来源:天津银行成都分行不良贷款转让公告

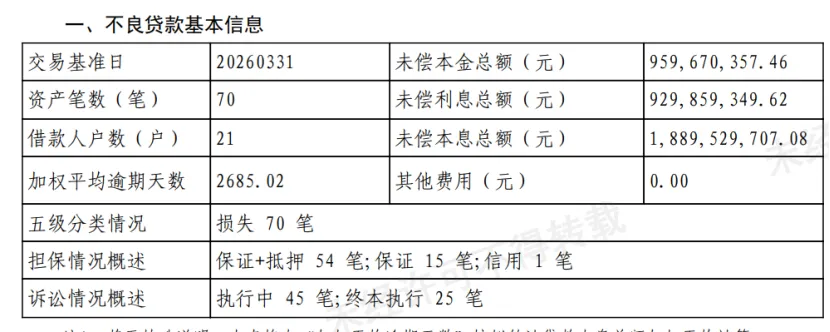

从资产包核心数据来看,本次待处置资产质量偏弱、处置周期极长,风险属性突出。该项目涵盖70笔贷款、共计21户借款人,未偿贷款本金9.59亿元,未偿利息9.29亿元,本息合计高达18.89亿元。值得注意的是,整包资产加权平均逾期天数达2685.02天,逾期时长超7年,属于典型的长期沉淀存量不良,资产盘活难度极大、处置成本偏高。

资产投向覆盖多个实体行业,主要包含制造业、批发零售业、建筑业、交通运输、仓储邮政及房地产业等。其中,挂牌公示重点提及的广元市顺驰实业,为当地房地产开发企业,核心开发项目涵盖川港·PARK MALL商业综合体,是本次不良资产包中的核心涉房风险标的。

全行控险诉求迫切,主动加码不良出清力度

此番大额不良资产批量转让,是天津银行主动化解存量风险、夯实资产质量的关键举措。当前天津银行资产规模稳步扩容,即将迈入万亿城商行梯队,在规模快速增长的同时,提质控险、优化资产结构成为全行经营核心主线。

梳理近年风控数据,天津银行整体不良率呈现稳步下行后企稳态势。2021年至2025年,该行不良贷款率依次为2.41%、1.84%、1.7%、1.7%、1.7%,连续三年稳定在1.7%的水平。整体数据平稳的背后,是内部资产结构的显著分化,该行通过精准压降对公不良,对冲了零售端的风险暴露。

2025年,天津银行公司类贷款不良率1.16%,较上年末下降0.29个百分点,主要得益于“控新降旧”的风控策略落地,批量转让、多元清收等处置手段持续发力。数据显示,2025年天津银行通过向第三方机构批量转让方式,处置不良资产本金19.12亿元并完成终止确认,存量对公风险出清成效显著。

但风险结构性压力依然突出。截至2025年末,全行不良贷款余额82.8亿元,较上年末增加6.7亿元,总量持续抬升。分结构来看,对公不良行业集中度偏高,批发零售、制造业、房地产、建筑、租赁商务服务为不良余额前五行业,对应不良规模分别为16亿元、9.29亿元、4.96亿元、4.55亿元、4.01亿元,行业风险积淀集中。

零售端风险更是快速抬头。2025年该行个人客户不良贷款率大幅攀升至4.64%,较上年末飙升1.8个百分点,成为全行资产质量的主要压力来源,与对公业务稳步改善形成鲜明反差。

四川片区营收高增,资产质量同步承压

作为天津银行重要的异地创收板块,四川区域业务快速崛起,但随之而来的资产质量隐患持续显现。成立于2011年的天津银行成都分行,是该行布局四川的一级分行,全面统筹省内客户拓展、信贷投放与风险处置工作,当前由田文重担任分行党委书记、行长,肩负区域业务增长与风险管控双重重任。

图片来源:天津银行2025年年报

经营层面,四川区域已成为天津银行最强劲的异地增长极。2025年,该行四川片区实现营收12.15亿元,同比大幅增长35.6%,营收增速位居全行首位,营收占比达7.2%,规模仅次于天津本土本部。

图片来源:天津银行2025年年报

高增长背后,区域风险同步快速暴露。截至2025年末,天津银行四川区域不良贷款余额3.11亿元,同比大幅增长79.7%,不良贷款率升至0.73%,较上年末提升0.25个百分点。异地市场“营收高增、不良激增”的分化格局,对分行精细化风控、存量不良处置提出更高要求,也成为本次大额不良资产包加急处置的核心背景。

超长逾期不良处置承压,银行风控进入精细化周期

本次18亿级存量不良资产包转让延期,并非个例。超长逾期、行业分散、包含涉房存量风险的资产包,普遍存在定价难度大、市场承接谨慎、处置周期长的特点,集中反映出当前城商行存量风险出清的现实难点。

对于天津银行而言,万亿规模在即,结构性资产质量分化、异地风险抬头、超长逾期不良沉淀等问题,是后续稳健经营必须破解的核心课题。未来,该行仍需持续依托批量转让、核销清收、多元化处置渠道,加速存量风险出清,同时强化新增贷款风控、优化异地区域信贷结构,平衡业务扩张与风险防控,筑牢全行资产质量底盘。

记者:贺小蕊

财经研究员:王梦婷

未经授权 禁止转载