今天要跟大家分享的,是一份用新的养老金计发基数11293元核定的深圳企业退休职工养老金核定单。

首先感谢这位朋友提供了详细的信息,能够让大家了解到更多的资讯:

这位朋友是九月份达龄去社保局办理的退休,但因为他正在领取失业保险金,而九月份失业保险金是十月份发放,等十月份收到失业保险金后再办理停领失业金;因此,他退休核定的时间就久一些,也因此,他的养老金核定单得以直接用新的养老金计发基数11293元来核算。

借此机会,笔者也再次提醒大龄失业并领取失业金的朋友,即领取失业保险金且距离法定退休年龄不足1年的大龄失业人员,含续发失业保险金人员,在领取失业金期间以个人身份参加灵活就业缴纳养老保险的,会由失业保险基金按灵活就业人员的最低缴费标准予以补贴养老保险费用。

这些朋友在达到法定退休年龄或停止领取失业保险金的次月起,就可以申请2025年1月起个人灵活就业参加养老保险的补贴,此补贴按深圳最低缴费基数计算。

好了,接下来,我们就一起来看一下这位朋友养老金核定的具体情况:

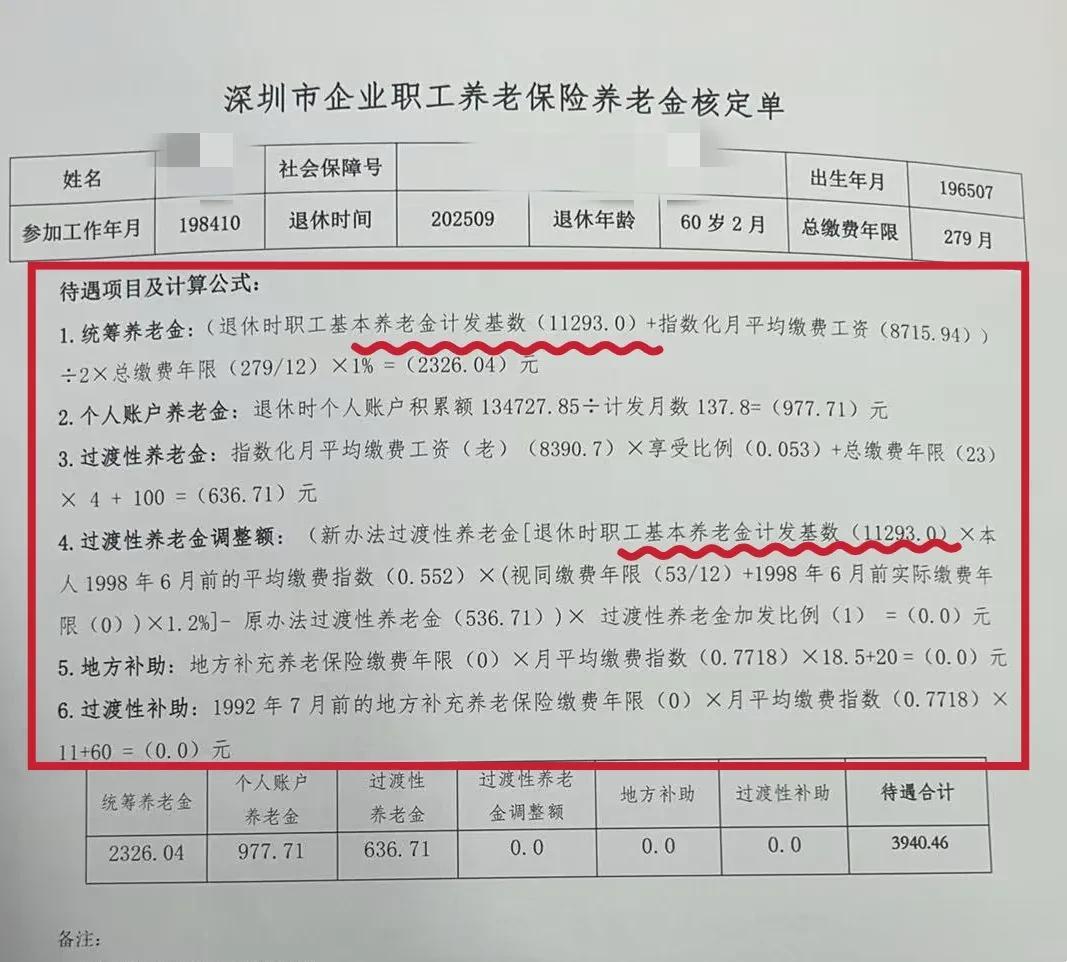

从核定单可以看出,这位朋友1965年7月出生,1984年10月开始参加社保,2025年9月60岁零2个月办理退休时,养老保险累计279个月,合约23.25年;退休时个人账户积累额约13.5万,指数化月平均缴费工资是8715.94元,月平均缴费指数是0.7718,缴费基数不算低,可惜累计年限短了点。

他的各项养老金组成计算如下:

一、统筹养老金:

统筹养老金=(退休时深圳基本养老金计发基数11293元+指数化月平均缴费工资8715.94元)/2*总缴费年限279/12*1%=2326.04元。

二、个人账户养老金:

个人账户养老金=退休时个人账户积累额134727.85元/60岁零2个月退休计发月数137.8=977.71元。

个人账户养老金按计发月数发完后,由养老基金统筹账户继续发放,终身享受。

三、过渡性养老金:

过渡性养老金=指数化月平均缴费工资(老办法)8390.7元*享受比例0.053+总缴费年限23年*4元+100=636.71元。

在过渡性养老金老办法中,1992年7月前参保的,均享受过渡性养老金老办法的计算,即公式中的指数化月平均缴费工资和享受比例均大于0。

公式中“享受比例”的计算=1992年7月31日前的缴费年限×1.2%。

在此项过渡性养老金老办法的计算中,调入人员视同缴费指数都按“1”计算,非调入人员的视同缴费指数都按“0.4”计算,这就是很多朋友的指数化月平均缴费工资有两个不同数字的原因。

四、过渡性养老金调整额:

新办法过渡性养老金计算=退休时基本养老金计发基数11293元*1998年6月前的平均缴费指数0.552*(视同缴费年限53/12+1998年6月前实际缴费年限0)*1.2%=330.39元。

过渡性养老金调整额=新办法过渡性养老金计算的结果330.39元-第三项老办法过渡性养老金计算的结果536.71元=-206.32元。

从此项计算中可以看出,这位朋友的过渡性养老金新办法计算的结果低于老办法,2025年11月底前退休的,享受新老办法计算结果就高不就低的政策;如果他延后到2025年12月1日后退休,则他的养老金将直接按新办法计算,就会比9月退休少领206.32元,那就不划算了。

五、地方补助:

非深户退休时不享受地方补助,此项为0。

六、过渡性补助:

非深户退休不享受过渡性补助的计算,此项为0。

非深户、非调入深户、及1992年7月后参加社保的深户,均不享受过渡性补助的计算,此项都为0。

合计上述1-6项,这位60岁零2个月退休非深户朋友的各项养老金合计为:3940.46元/月。

已经办理了退休,无论养老金高低,过去的都已经无法改变;希望我们都能知足常乐,珍惜当下的好日子,争取健健康康的多活几十年。

好了,今天的分享就到这里,需要了解更多社保资讯的朋友们,欢迎关注我。