出品:山西晚报·刻度财经

有友食品这份年报,究竟是转折的开始,还是昙花一现?

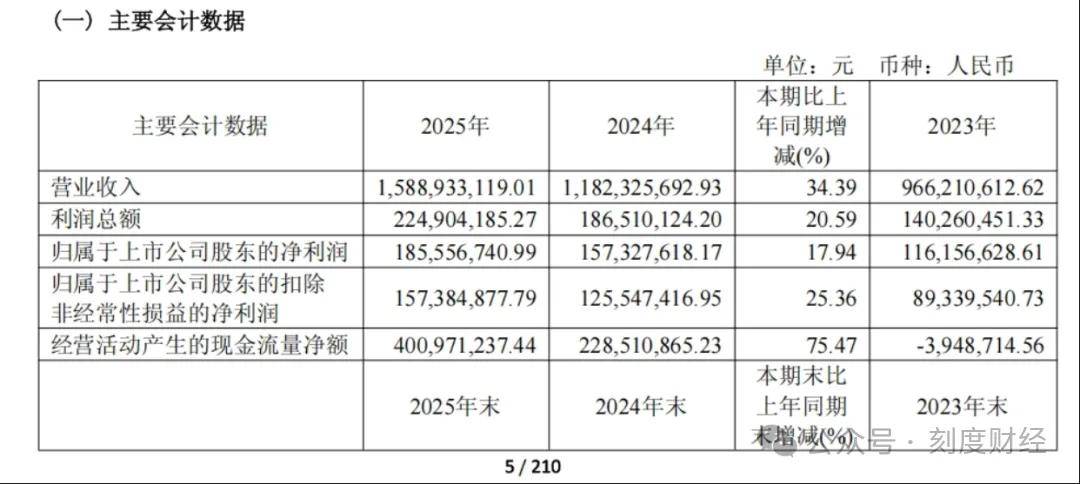

3月27日晚间,有友食品(603697.SH)发布2025年年报,全年营收15.89亿元,同比增长34.39%;归母净利润1.86亿元,同比增长17.94%;经营活动产生的现金流量净额4.01亿元,同比大增75.47%。

图源/公司财报

这家老牌休闲食品企业重回上升通道的同时,却也暗藏波折。2025年第四季度,公司扣非净利润同比暴跌超八成,股价在年报披露后首个交易日一度大跌逾9%。

一边是全年业绩强势复苏,一边是季度表现失速,一边是东南区域营收接近翻倍,另一边,西南大本营与其他区域双双下滑,同时,山姆渠道贡献现象级爆品,但企业泡椒凤爪的单品依赖问题仍难解决。有友食品这份年报,究竟是转折的开始,还是昙花一现?

01

营收、净利双增长,业绩强势复苏

2019年登陆上交所的有友食品,曾凭借泡椒凤爪这一爆款单品迅速打开市场,但上市后的业绩表现却不尽如人意。数据显示,公司营收从2021年的12.2亿元逐年下滑至2023年的9.66亿元,连续三年陷入增长困境。

2025年,有友食品终于打破僵局,营收创下上市以来新高。财报显示,全年实现营业收入15.89亿元,同比增长34.39%;归母净利润1.86亿元,同比增长17.94%,不仅扭转此前下滑态势,盈利能力也同步修复。经营活动产生的现金流量净额达4.01亿元,同比大增75.47%,远超净利润规模。

年报里,有友食品将2025年定义为“深化转型、提质增效的关键一年”。从数据来看,这个判断有足够依据。

肉制品仍是其营收主力,禽类制品全年营收13.82亿元,同比增长41.14%,占总营收比重约87%。以泡椒凤爪为主,加上脱骨鸭掌、猪皮晶、火鸡翅等品类,构成了有友的泡卤风味休闲食品矩阵。

图源/公司财报

不过全年数据虽然亮眼,季度表现却有较大差异。

2025年1-3季度,有友食品归母净利润分别达到5032.19万元、5815.12万元、6532.65万元,如果延续这个趋势,市场可以期待一下全年净利润突破2亿元。

图源/公司财报

但第四季度的实际表现是,单季归母净利润骤降至1175.71万元,环比下滑超八成;扣非净利润仅有369.56万元,同比大跌82.4%。

在2026年4月召开的业绩说明会上,公司管理层给出了解释。

图源/财联社

总经理鹿游表示,第四季度利润阶段性下滑,主要受制造环节新增资产一次性计提、年终绩效薪酬结算、市场费用投放增加等多重因素综合影响。此外,春节错期影响也加剧了利润端的压力。

从财报数据看,2025年,公司制造费用1.18亿元,同比增长57.71%,远高于营收增幅。而第四季度单季毛利率仅为19.93%,较前三季度26%-29%的平均水平,低了约7个百分点,侵蚀了利润空间。

图源/浙商证券

图源/海通国际

图源/公司财报

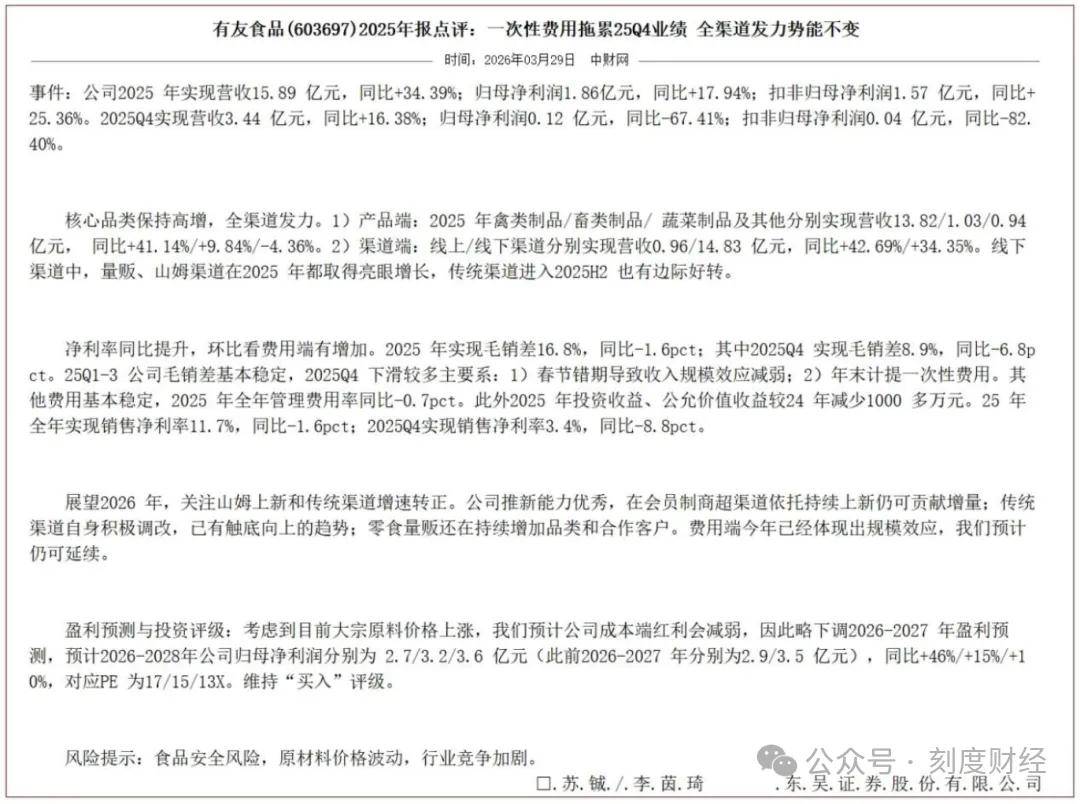

东吴证券发布的研报也持类似观点,认为第四季度业绩承压主要源于春节错期导致收入规模效应减弱以及年末一次性费用拖累。

图源/东吴证券

这一解释能否完全打消市场疑虑,仍有待观察。但值得肯定的是,第四季度业绩下滑并不是公司主营业务基本面恶化,是短期因素集中影响的结果。把时间拉长到全年,有友食品主营业务收入规模是稳步增长的,而且核心产品市场份额也在持续提升,只是盈利稳定性有待进一步提升。

02

渠道、产品陷偏科困境

全年业绩强势复苏背后,有友食品也面临着渠道与产品结构偏科的挑战。

2025年财报里,区域营收的变化颇为瞩目,东南区域全年营收9.36亿元,同比暴增90.43%,占总营收比重跃升至约59%,超越西南大本营,成为有友食品第一大收入来源。

图源/公司财报

而作为传统优势市场与大本营的西南区域,2025年营收5.27亿元,同比下滑3.06%;其他区域营收1.16亿元,同比下滑14.76%,两大区域合计营收占比仅四成,且均呈现负增长态势。

需要指出的是,东南区域的高增长是以牺牲毛利率为代价的。2025年东南区域毛利率仅20.21%,同比下降5.4个百分点,远低于西南区域33.57%、其他区域35.37%的毛利率水平。

更值得关注的是,有友食品2025年前五名客户销售额占年度销售总额的比例高达51.20%,客户集中度较高。

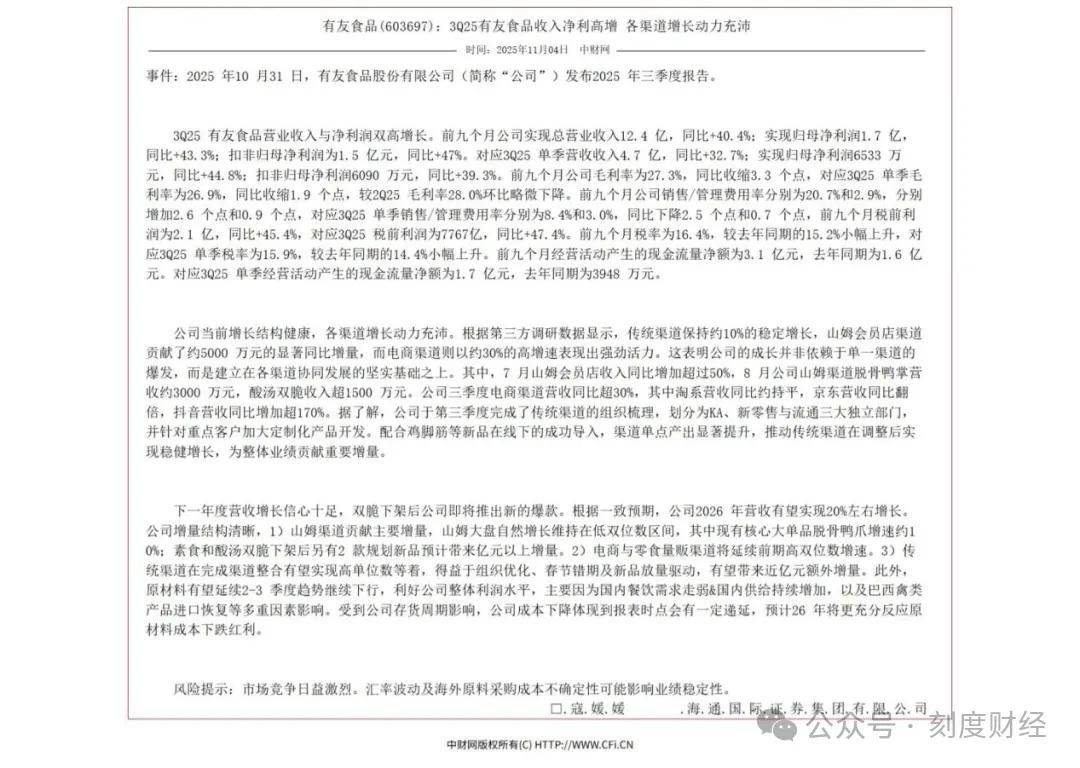

年内,为山姆定制的脱骨鸭掌等产品成为爆款,带动了区域销量的提升,和山姆会员店的合作也为有友食品打开了会员制商超渠道的大门,先后在山姆上架了素食轻享时光、酸汤双脆等产品。海通国际研报中引用的第三方调研数据显示,7月山姆会员店收入同比增加超过50%,8月公司山姆渠道脱骨鸭掌营收约3000万元,酸汤双脆收入超1500万元。

图源/海通国际证券

那么,东南区域的成功经验能否复制到全国?

有友食品管理层表示,长期看好会员制商超渠道,将加快全渠道拓展节奏。但从目前数据来看,会员商超渠道的红利仍以一二线城市为主,尚未在全国范围内铺开,全国化拓展的系统性能力仍待验证。

就财报来看,有友食品正在构建传统渠道、会员商超、零食量贩、线上电商协同的渠道体系,不过仍然高度依赖线下渠道,2025年营收14.83亿元,同比增长34.35%,占总营收的比重超93%。

图源/公司财报

而线上渠道全年营收0.96亿元,同比增长42.69%,毛利率高达59.73%,远超线下23.57%的毛利率水平,但线上渠道营收规模不足亿元,对整体业绩的贡献仍然有限。

比渠道偏科更根深蒂固的,是产品结构的单一。

2025年,有友食品肉制品营收14.85亿元,同比增长38.40%,占总营收的比重约为93.45%;其中,以泡椒凤爪为主的禽类制品营收13.82亿元,同比增长41.14%,占总营收的87%。

图源/公司财报

换句话说,每10元收入中,有近9元来自泡椒凤爪及其禽类衍生品,有友食品也在积极尝试多元化。

近年来,有友食品陆续推出了猪皮晶、火鸡翅、竹笋、豆干等产品,试图构建更丰富的产品矩阵。但效果并不理想,2025年,蔬菜制品及其他类别营收仅0.94亿元,同比下滑4.36%,被寄予厚望的新品类不增反降。

对于产品结构单一的风险,有友的策略是1+N,巩固泡椒凤爪基本盘的同时,寻找第二增长曲线。脱骨鸭掌在山姆渠道的成功,某种程度上被视为这一战略的初步成果,但在蔬菜制品、豆制品等真正跨越品类的突破还没有实现。

03

毛利率三连降,成本承压

外部环境的变化,给有友食品的经营增添了更多不确定性。

2025年,有友食品综合毛利率25.78%,同比下降3.45个百分点,连续三年下滑。毛利率走低背后,是原材料成本的系统性上涨。

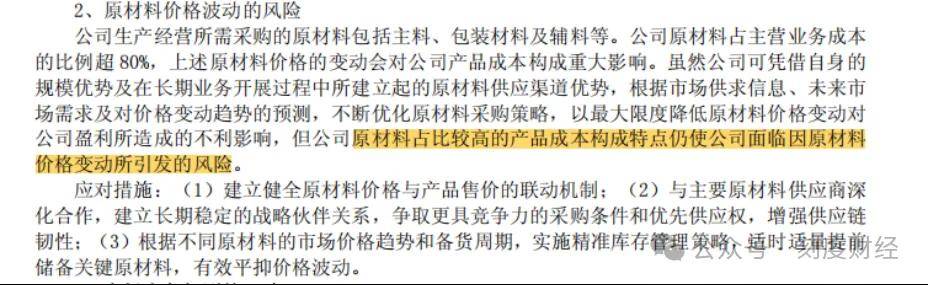

有友食品的营业成本中,直接材料占比高达80.88%,鸡爪、小米辣等主要原料的价格波动,直接影响着有友的盈利能力。2025年,营业成本同比增长40.51%,高于营收34.39%的增速,成本增速持续跑赢收入增速,直接挤压了利润空间。

图源/公司财报

对此,有友食品通过搭建全球原材料价格监测体系,实施多元化采购,力求稳定供应链、控制采购成本。但短期内可能仍难完全抵消原材料价格上涨带来的压力,其年报提到,“原材料占比较高的产品成本构成特点仍使公司面临因原材料价格变动所引发的风险。”

图源/公司财报

除了成本压力,今年3·15曝光的“漂白鸡爪”乱象也把有友食品推上了风口浪尖。事件发生后,有友食品迅速发布合规声明及第三方检测报告,强调自身产品符合国家食品安全标准。

在业绩说明会上,鹿游也回应称,315晚会曝光的系行业个别主体不规范行为,不具备普遍性,公司生产经营正常。他认为,此次风波将进一步推动行业规范发展,加速落后产能出清,提升行业整体集中度。

多年来,泡椒凤爪行业集中度低,小作坊、不规范企业大量存在,通过价格战扰乱市场秩序。3·15曝光后,合规成本上升,那些不具备资质、品控能力弱的中小企业将加速出清。

对于这家走过近三十年历程的老牌企业而言,2025年的增长证明了它仍然具备市场竞争力。但从低谷重回增长不易,能否将增长转化为可持续的成长曲线,打破偏科困局,是有友食品必须回答的问题。