燧原科技正面临一场致命危机——作为其第一大股东兼核心客户的腾讯,加速推进自研芯片布局,多款产品直指燧原科技核心市场,直接挤压其生存空间。

当核心客户变身竞争对手,叠加财务失血、研发低效等多重难题,燧原科技的IPO闯关之路,更像是一场在绝境中寻求生机的挣扎。

节奏滞后+临阵换帅,治理合规存疑

燧原科技的上市节奏显著滞后于同业,作为“GPU四小龙”中成立较早的企业,其2024年8月便与中金公司签署上市辅导协议,早于摩尔线程、沐曦股份,却错失2025年下半年至2026年初国产AI芯片资本化的黄金窗口期。

同业企业进展迅猛:摩尔线程、沐曦股份2025年12月同步登陆科创板,上市首日市值均突破2800亿;壁仞科技2026年1月率先登陆港交所,成为港股国产GPU第一股。而燧原科技2026年1月22日才递交IPO申请,沦为四小龙中最后一个冲刺资本市场的企业,不仅错失高估值红利,更面临更严格的审核与市场质疑。

节奏滞后背后是仓促的“突击式”操作:与中金公司近14个月的辅导结束仅18天,便在2025年10月31日终止合作,同日与中信证券签约,三个月后即申报IPO。尽管公司称系战略调整,但这种“闪电式”换保荐、“突击式”申报在科创板较为罕见,引发市场对其上市准备充分性的怀疑。

巧合的是,同月公司财务负责人唐伟履新,形成“换保荐+换财总”的同步变动。唐伟空降于申报冲刺期,履历存在11个月空窗期且未披露去向,加剧市场疑虑,被质疑此次变动是为掩盖前期财务不规范、内控缺陷的“突击整改”,暴露内部治理脆弱性。

此外,公司以20天罕见速度从受理进入“已问询”阶段,上交所首轮问询直指14项核心问题,高强度、短周期的问询对其信息披露与合规水平提出极高要求,任何偏差都可能触发二次问询或审核中止,增加上市不确定性。

巨额亏损+现金流失血,财务预警拉满

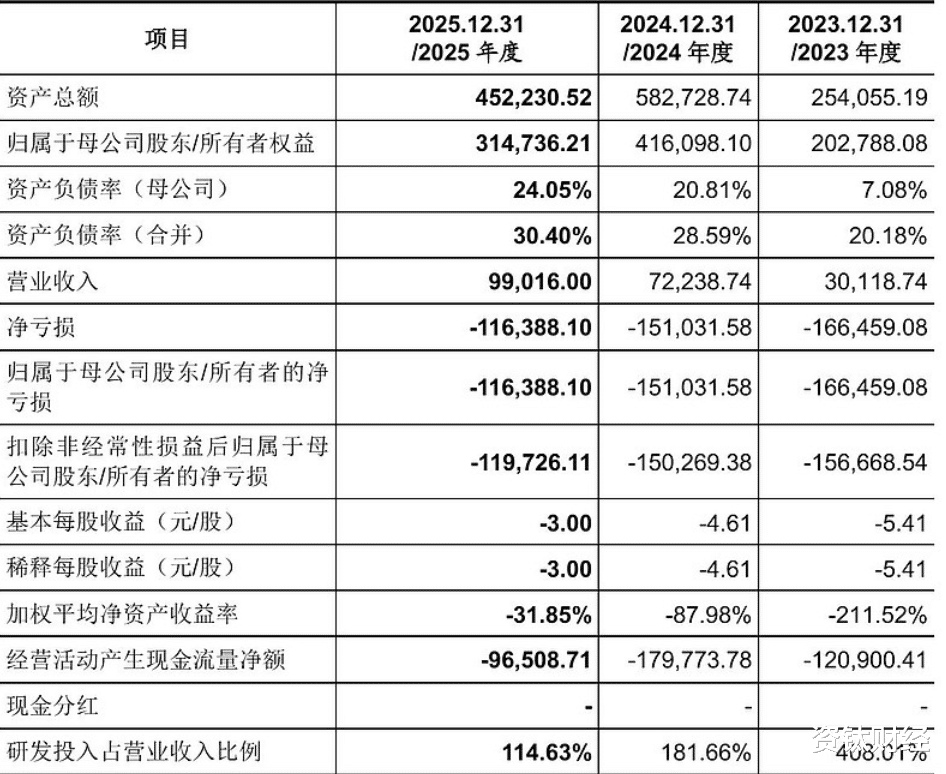

持续巨额亏损是燧原科技上市的核心硬伤。2023年至2025年,其净利润分别亏损16.65亿元、15.10亿元、11.64亿元,三年累计亏损43.39亿元,远超同期20.13亿元的累计营收。截至2025年末,合并口径未弥补亏损超44亿元,接近同期账面净资产,财务基础极度脆弱。

单年度来看,2023年亏损规模是营收的5.5倍,2024年为2.09倍,2025年每1元营收仍对应1.18元亏损,主营业务仍处于“烧钱换规模”阶段,未形成可持续盈利支撑。

伴随巨额亏损的是经营性现金流持续“失血”,2023年至2025年经营活动现金流净额分别为-12.1亿元、-18亿元、-9.7亿元,累计净流出近40亿元,只能依靠外部融资维持运营,“收入增长、现金流失”的矛盾凸显业务模式脆弱性。

现金流承压的核心原因的是资金占用严重:2025年末存货10.74亿元、预付款项2.10亿元,存货周转天数323.48天远超行业均值,面临减值风险;同时应收账款回款困难,收现比连续三年0.45至0.48之间,大量营收无法转化为实际现金流。

更突出的是应收账款质量恶化,2025年末逾期比例高达82.96%,坏账计提比例24.76%远超行业平均,多重财务指标触发19项风险预警。此外,加权平均净资产收益率、净利率、每股经营活动现金流量连续三年为负,若IPO失败或融资受阻,资金链断裂风险将直接爆发。

高投入低效率,长期侵蚀盈利能力

AI芯片行业技术密集,研发投入是核心竞争力,但燧原科技陷入“高投入、低转化”困境,巨额研发投入长期侵蚀盈利能力,形成恶性循环。

近三年,公司研发费用分别为12.3亿元、13.1亿元、11.3亿元,研发费用占营收比例分别为408.01%、181.66%、114.63%,远超半导体行业平均水平,2024年研发费用甚至超过营收,研发与营收增长严重失衡。

高额研发源于行业特性与战略选择:芯片研发周期长、风险高,而燧原科技坚持自研GCU架构与“驭算TopsRider”平台,规避对英伟达CUDA生态的依赖,虽旨在构建自主壁垒,却增加了研发压力与适配成本,延长技术转化周期。

尽管投入高昂,研发效率却偏低。自研架构与主流生态不兼容,导致产品商业化缓慢,2025年前三季度整体毛利率36.23%,核心产品毛利率32.71%略低于行业均值,盈利空间狭窄,难以覆盖研发成本。

研发投入的“刚性”让公司陷入两难:缩减投入会被行业淘汰,持续投入则加剧亏损。此次IPO拟募资60亿元中,超八成用于第五、六代AI芯片研发,若新一代芯片2026至2027年无法规模化出货,巨额研发成本将沦为沉没成本,盈利拐点进一步推迟。

单一客户绑定过深,营收命脉被掌控

燧原科技营收高度依赖腾讯,形成“资本+业务”双重绑定,客户集中度远超行业合理水平,成为可持续经营的致命隐患,也是监管层重点关注焦点。

腾讯既是燧原科技第一大股东(直接及间接持股20.26%),也是绝对核心客户,2024年底还参与其E轮融资,双重绑定让燧原科技丧失经营独立性,陷入“依附腾讯”的困境。

2023年至2025年,公司对腾讯及其关联方的销售金额从过亿元飙升至超8亿元,销售占比从33.34%升至83.79%,计入腾讯指定服务器厂商采购后,近九成营收来自单一客户,客户结构极度单一。

同期,公司前五大客户营收占比始终超92%,2025年达96.89%,远超科创板隐性要求及同业水平。这种高度依赖导致腾讯议价能力极强,燧原科技被动压低定价,毛利率低于行业平均;且营收完全系于腾讯,一旦腾讯调整采购策略,公司将面临营收断崖式下滑。

这种“依附式”商业模式削弱了公司独立性,即便成功上市,也难以摆脱对腾讯的依赖,持续经营能力充满不确定性。

核心客户自研芯片,生存空间被挤压

腾讯加速自研AI芯片,成为悬在燧原科技头顶的“利剑”,客户替代风险已从远期担忧变为现实威胁,直接影响其营收根基。

互联网巨头自研芯片已成行业趋势,腾讯在2026年数字生态大会上披露,其自研芯片聚焦自身业务需求,推出多款产品,与燧原科技核心产品应用场景高度重合,形成直接竞争。

其中,AI推理芯片“紫霄”已流片点亮,性能较业界提升100%,计划替代英伟达A10芯片,瞄准燧原科技核心应用领域;后续“紫霄V2 Pro”对标英伟达L40S芯片,量产后将直接分流核心订单。

此外,腾讯视频转码芯片“沧海”已规模化应用,替代部分外部采购产品;智能网卡芯片“玄灵”性能较业界提升4倍,计划用于数据中心降本,进一步减少对外部芯片依赖,持续挤压燧原科技市场空间。

作为大股东,腾讯的替代行为具有双重优势:商业上可优先使用自研芯片,资本上可影响燧原科技战略决策,引导其产品形成互补而非竞争。一旦腾讯大规模应用自研芯片,贡献80%以上营收的燧原科技将面临毁灭性打击。

新客户拓展乏力,同业挤压加剧

为摆脱对腾讯的依赖,燧原科技积极拓展政府智算项目与新客户,但成效甚微,同时面临同业挤压,市场拓展陷入两难。

2024年,公司智算系统及集群业务收入占比达56.24%,看似是新增长点,但政府智算项目受财政状况、政策调整影响大,稳定性不足,且审批、交付周期长,收入确认滞后,加剧现金流压力;同时政府项目议价空间有限,毛利率偏低,难以形成利润支撑。

随着摩尔线程、沐曦股份、壁仞科技等同行借助上市融资加大政府项目布局,通过价格、生态优势抢占份额,燧原科技因资金紧张、生态适配不足处于劣势,智算业务这一“新增长点”或成“昙花一现”。

新客户拓展同样滞后,2025年非腾讯客户收入占比不足20%。核心原因是自研GCU架构未兼容主流CUDA生态,客户迁移成本高,且品牌信任度不及同行;加之国产GPU四小龙均完成资本化布局,英伟达CUDA生态占据主导,燧原科技面临“内有同业挤压、外有巨头垄断”的双重困境。

技术差距明显,高估值与持续亏损背离

燧原科技与境外龙头技术差距明显,叠加高估值与巨额亏损的严重背离,进一步放大上市风险,引发投资者对其投资价值的质疑。

技术层面,其与英伟达等龙头在单卡性能、生态构建上差距显著。英伟达已部署HBM3E、FP4精度Transformer引擎等,产品性能领先;而燧原科技自研GCU架构虽具自主性,但在峰值算力、显存配置等硬指标上仍处于追赶阶段,仅能“对标”而非“超越”。

生态差距更为突出:英伟达CUDA生态形成完整体系,客户粘性极高;而燧原科技“驭算TopsRider”平台生态不成熟,配套不足,导致客户适配成本高,2025年在中国AI加速卡市场份额仅1.7%,难以形成规模效应。

此外,公司面临多重技术风险:芯片迭代快,第五、六代芯片研发不及预期将丧失竞争力;与高校共有专利存在权属争议,可能影响产品商业化。

估值层面,2024年底E轮融资后估值超200亿元,若上市估值将进一步提升,但这一高估值缺乏支撑——截至2025年末累计未弥补亏损超44亿元,管理层预计2026年才可盈利,且高度依赖新一代芯片量产。若募投项目落地不及预期,估值泡沫将加剧,投资者面临大幅回调风险。(资钛出品)