迟迟没有动笔写浪潮信息的一季报分析,坦白说并不是偷懒,而是一时难以给这份财报准确定性。营收同比下滑,归母利润却逆势增长,用“喜忧参半”来概括浪潮信息一季度的业绩表现,已然是最贴切的评价。但拨开喜忧参半的表象,财报背后还藏着哪些深层信号与战略逻辑?

本文将结合浪潮信息一季报核心数据,对标同业公司的同期表现,客观梳理、理性评判其一季度经营成色,并进一步对当前行业所处发展阶段做出研判。

一、订单和收入双降

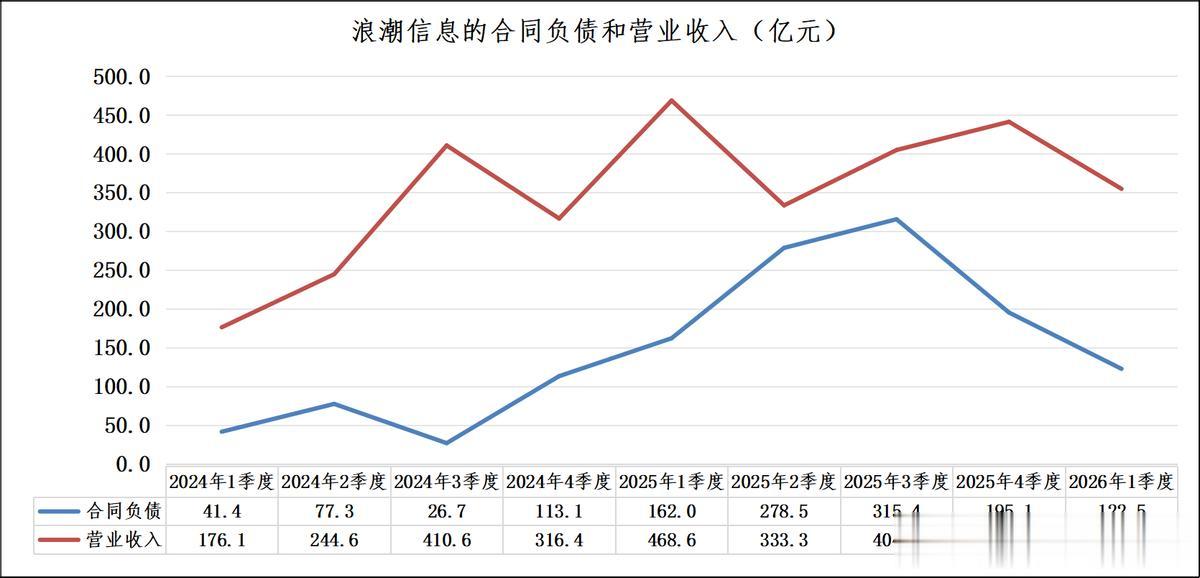

从浪潮信息最新披露的财务数据来看,其一季度的合同负债与营业收入双双下滑,这一组合信号,直观地反映出公司当期业务景气度面临一定压力。合同负债作为已签订单的“蓄水池”,其规模变化对未来收入具备较强的前瞻性指引作用。2026年一季度,公司合同负债余额为122.5亿元,同比、环比均出现明显回落,不仅低于2025年同期的162.0亿元,也较2025年末的195.1亿元显著下降,意味着前期锁定的在手订单规模有所收缩,为后续收入增长带来了不确定性。

收入端的表现同样印证了这一趋势。2026年一季度,浪潮信息实现营业收入354.7亿元,同比减少24.3%,环比2025年四季度的441.1亿元下降19.6%。这种“合同负债先行、收入随后”的双降格局,并非简单的季节性波动所致,更折射出当前AI服务器市场供需关系的阶段性变化:下游客户的采购节奏有所放缓,前期订单交付高峰过后,新订单的补充速度未能及时跟上,对公司当期业绩形成了直接压制。

需要注意的是,合同负债与收入的背离关系也反映出交付节奏的影响。回顾历史数据,2025年一季度公司曾凭借前期高企的合同负债,实现了468.6亿元的收入高点;而2026年一季度,尽管合同负债规模较2024年同期仍有显著提升,但已难再支撑同等量级的收入释放,这也侧面说明市场需求的边际变化正在传导至公司业绩端。订单与收入的同步走弱,也为后续的业绩修复提出了更高要求,后续订单的恢复节奏与客户需求的回暖情况,将成为判断公司业绩拐点的关键指标。

二、毛利率和净利率回升

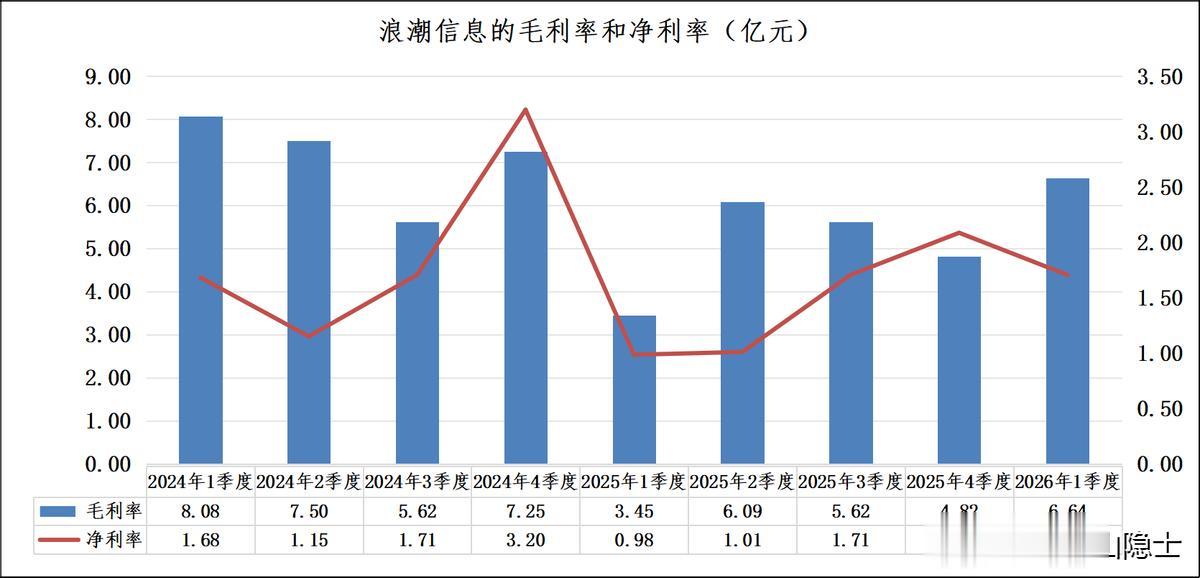

在收入与订单双双承压的背景下,浪潮信息一季度的盈利指标反而出现了显著修复,成为这份财报中最值得关注的积极信号。

2026年一季度,公司毛利率回升至6.64%,较2025年四季度的4.82%大幅修复1.82个百分点;净利率同步回升至1.71%,已高于2024年一季度的1.68%和2025年一季度的0.98%,盈利端的边际改善趋势明确。

毛利率的大幅修复,核心得益于产品结构优化与成本压力缓解的双重驱动。回顾2025年一季度,公司毛利率曾一度跌至3.45%的低位,彼时行业价格战激烈、上游成本高企,市场对盈利空间的担忧达到顶峰;而当前6.64%的毛利率,不仅较2025年同期近乎翻倍,也已接近2024年全年6.85%的整体水平。

这背后,一方面是高附加值的高端AI服务器占比提升,带动整体盈利结构持续优化;另一方面,公司正从以英伟达芯片为主的方案,向国产AI芯片方案加速切换。相较于英伟达生态,国产芯片方案在供应链端具备显著的成本优势,叠加公司规模效应下的议价能力释放与精细化成本管控,共同推动了毛利率的大幅修复。

净利率的回升则进一步验证了盈利质量的改善,甚至可以据此做出趋势性推断。当前1.71%的单季净利率,已经超过了2024年一季度的水平;如果这一趋势能够延续,2026年全年净利率大概率将高于2024年全年约2%的水平。

这种“收入降、利润升”的反向组合,恰恰说明公司已经从单纯的“以价换量”转向“提质增效”,盈利韧性正在逐步增强。后续来看,毛利率能否持续维持在6%以上,净利率能否进一步向2%以上修复,将直接决定公司盈利复苏的可持续性,也成为判断其能否在行业竞争中占据优势的关键指标。

三、浪潮信息与紫光股份的比较分析

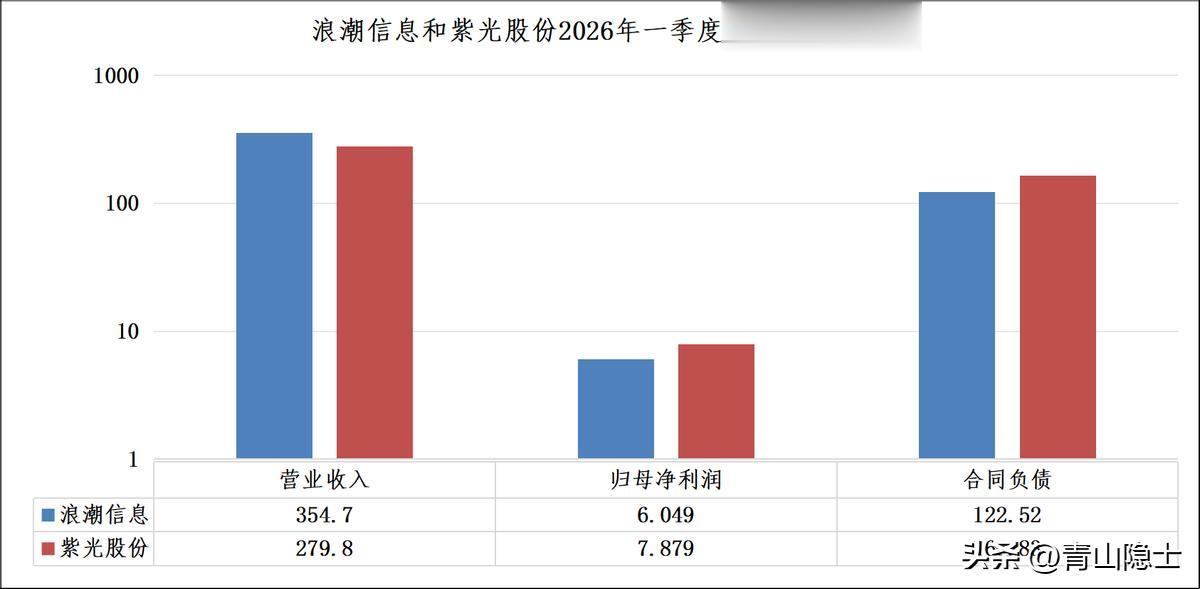

从2026年一季度核心财务指标对比来看,浪潮信息实现营业收入354.7亿元,显著高于紫光股份的279.8亿元,依然保持着行业龙头的规模优势;但在利润与订单端,浪潮信息则略显逊色,一季度归母净利润6.049亿元,合同负债余额122.52亿元,均低于紫光股份的7.879亿元与165.83亿元。

其中,相较于短期利润波动,合同负债作为收入的先行指标,对判断后续增长动能更为关键。浪潮信息一季度合同负债余额为122.52亿元,低于紫光股份的165.83亿元,这意味着其在手订单储备偏弱,无法为后续季度的收入释放提供充足支撑。

这一数据也侧面印证了,在行业竞争加剧的背景下,浪潮信息或面临订单被紫光股份等同行分流的压力。前期交付高峰过后,新订单补充速度放缓,直接削弱了其后续季度的收入增长动能。

当然,这并不意味着浪潮信息在综合实力上全面落后于紫光股份。紫光股份在订单与利润端展现出的业绩韧性背后,也伴随着不容忽视的财务风险。截至2026年一季度末,紫光股份资产负债率高达82.37%,较2025年末的81.85%进一步上升0.52个百分点,债务压力持续攀升,后续仍需通过定增等再融资方式补充资金,以缓解偿债压力、支撑业务扩张。

相比之下,浪潮信息尽管订单补充速度放缓,但财务结构呈现出持续优化的态势:其一季度末资产负债率为73.21%,较2025年末的73.64%下降0.43个百分点,整体债务水平显著低于紫光股份,为后续调整产品结构、优化订单质量提供了更为充足的安全边际与缓冲空间。

四、小结

我更倾向于认为,浪潮信息作为长期稳居行业头部的企业,对行业周期的变化有着极强的敏感性。一季度的收入与订单阶段性承压,并非浪潮信息的被动应对,更可能是一次主动的战略取舍。浪潮信息放弃低毛利的低价订单,聚焦高附加值的高价订单,用短期收入规模的收缩换取盈利质量的改善。这种选择的背后,是浪潮信息对行业趋势的深刻判断——有可能AI服务器市场的增量时代已近尾声,存量博弈的大幕正在拉开。

若行业告别高速增长,单纯以低价抢份额的“以价换量”模式便不再具备可持续性。此时,比起不计成本争夺不赚钱的订单,守住盈利底线、保证现金流安全、实现“更好地活下去”,才是更为理性的选择。浪潮信息当前的策略,本质上是从“规模优先”向“利润优先”的切换,这既是对行业拐点的提前应对,也是为后续存量竞争中的长期优势蓄力。