一、起因

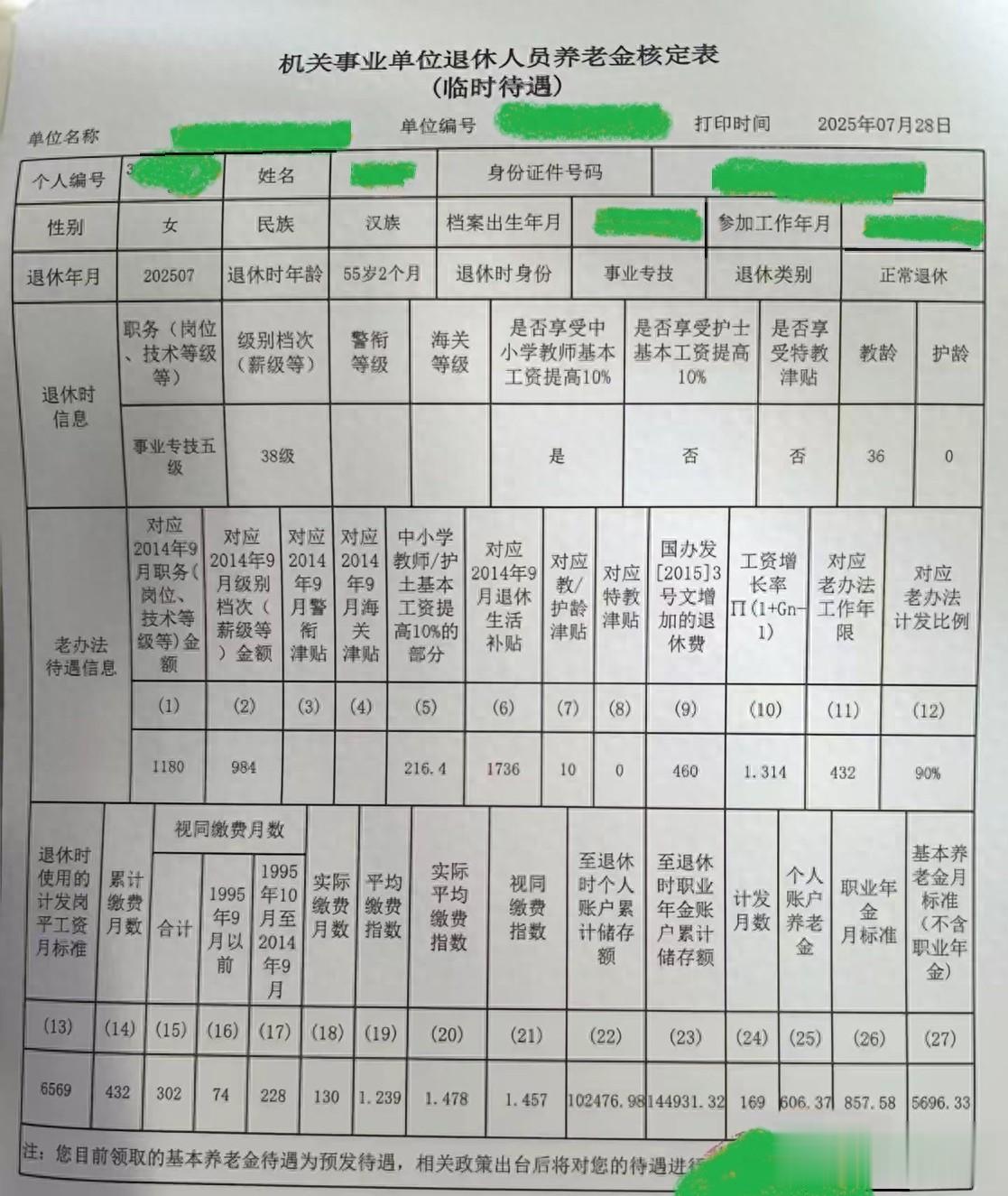

1、在网上看到一张养老金核定表,是2025年7月退休的,但上面仍然还有老办法待遇信息。请见下图:

2、发图的作者peierchi说:

“有谁能通过江西省事业单位这份退休表,还原江西省的计算退休工资的算法吗?好像与其他省的算法不完全一样。”

3、本人多年来一直关注在职工作人员的工资待遇和退休人员的养老金计算,写了很多相关内容的文章,看这张表的内容就感觉不难。今天有空,写出来详细计算过程给朋友们参考。笔者写这类技术文章,每次都要反复验证每一个数据,力求精算,不差分毫。您关注我可得到更多相关资讯。

为了叙述方便,我称本表的主人为安明月安女士,请朋友们谅解。

二、退休人员基本情况

1、根据表中所能看到的内容,安女士应该是1970年5月出生,1989年8月参加工作,2025年7月退休;

2、安女士退休时,实际年龄应该是55岁零2个月,据此确定的个人账户养老金和职业年金的计发月数为169个月,详细办法和过程见下;

3、安女士从2014年10月开始缴纳基本养老保险,实际缴费指数为1.478;退休时个人账户余额为102476.98元;职业年金账户储存额;144931.32元;

4、安女士退休时的职称为副高五级岗位,即专业技术人员五级岗位,薪级为38级;据此确定的视同缴费指数为1.457,其中:专技5级指数0.35,薪级38级指数0.365,生活补贴1736元指数0.742,合计1.457;本例退休人员的视同缴费指数,按当地的规定,需要进行0.78折,故折算后的视同缴费指数为1.1365(1.457×0.78≈1.1365);平均缴费指数为1.239,详细计算过程和方法见下;

5、安女士退休时,她的视同缴费年限为302个月,实际缴费年限为130个月,累计缴费年限为432个月;

6、安女士退休时,当地还没有公布2025年的养老金计发基数,打印这张表时也没公布,故暂时用以前的计发基数6569元,所以这是她的预发养老金;

7、奇怪的是:当地的这张核算表上,基本养老金月标准前,只有个人账户养老金和职业年金,没有列出基础养老金和过渡性养老金!估计这会让太多的人看不懂这张核定表中的那个5696.33元是如何计算出来的。

下面笔者给朋友们详细解读这些数据的计算过程。我这是精算,计算出的数据与原表不差一分钱!您若感兴趣,请您逐一复核。

三、核定养老金所需参数的计算

1、视同缴费月数

=(开始缴费年份-参加工作年份)×12+开始缴费月份-参加工作月份

=(2014-1989)×12+10-8

=25×12+10-8

=300+10-8

=302个月

≈25.1667年

(计算精度需要保留四位小数才能准确计算出过渡性养老金,基础养老金因是整数年故影响不大,见下)

2、实际缴费月数

=(退休年份-开始缴费年份)×12+退休月份-开始缴费月份+1

=(2025-2014)×12+7-10+1

=11×12+7-10+1

=132+7-10+1

=130个月

≈10.8333年

3、累计缴费月数

=(退休年份-参加工作年份)×12+退休月份-参加工作月份+1

=(2025-1989)×12+7-8+1

=36×12+7-8+1

=432+7-8+1

=432个月

=36年

4、视同缴费指数

=(职务(岗位)指数+级别(薪级)指数+生活补贴指数)×折算系数

=(专技5级指数+薪级38级指数+生活补贴1736元指数)×折算系数

=(0.35+0.365+0.742)×0.78

=1.457×0.78

=1.13646

≈1.1365

5、平均缴费指数

=(视同缴费指数×视同缴费月数+实际缴费指数+实际缴费月数)÷累计缴费月数

=(1.1365×302+1.478+130)÷432

=(343.223+192.14)÷432

=535.363÷432

≈1.2392

≈1.239

我没有安女士的历年缴费基数,所以不能计算她的实际平均缴费指数。

6、计发月数

=退休整数年计发月数-(退休整数年计发月数-退休整数年加1年的计发月数)÷12×不满1年的延迟月数

=55岁计发月数-(55岁计发月数-56岁计发月数)÷12×2个延迟月数

=170-(170-164)÷12×2

=170-6÷12×2

=170-1

=169个月

四、老办法养老金各项说明

因安女士是2025年退休,这已经过了十年过渡期,不再进行新老办法养老金的比较,所以不需要再计算老办法养老金。以下仅为朋友们说明这些数据的由来:

1、1180元:这是副高五级(专技5级)2014年9月前的工资标准,也即2006年工资标准;

2、984元:这是薪级38级2014年9月前的工资标准;

5、216.4元:这是前两项工资的10%,即(1180+984)×0.1=216.4元;

6、1736元:这是安女士退休时的岗位专技5级职称对应的2014年9月前退休生活补贴标准。这个数据以后只用来计算视同缴费指数等相关数据,只是一个参数,不是以后实际发放的金额。

9、460元:这是副高级职称或县处级职务2015年以后才有的一个补贴,过渡期内使用,以后也与新办法养老金无关。

10、1.314:这是截止到2023年的累计工资增长率,用于计算十年过渡期内老办法养老金,过渡期结束以后,这个参数也与新办法养老金无关了。

11、432:这是安女士的累计缴费年限,也即安女士的老办法工龄,这个参数决定了安女士的老办法养老金计发比例为90%,国发[2006]60号规定:工龄满35年以上,计发比例为90%;安女士累计缴费432个月,折算为36年,故老办法计发比例为90%;

五、新办法养老金

1、个人账户养老金

=至退休时个人账户累计储存额÷计发月数

=102476.98÷169

≈606.372

≈606.37元

2、职业年金

=至退休时职业年金账户累计储存额÷计发月数

=144931.32÷169

≈857.581

≈857.58元

3、基础养老金

=计发基数×(1+平均缴费指数)÷2×累计缴费年限×缴费每满1年发给比例

=6569×(1+1.239)÷2×36×1%

=6569×1.1195×36×1%

≈2647.438

≈2647.44元

4、过渡性养老金

=计发基数×视同缴费指数×视同缴费年限×过渡系数

=6569×1.1365×25.1667×1.3%

≈2442.521

≈2442.52元

5、新办法养老金合计

=基础养老金+过渡性养老金+个人账户养老金+职业年金

=2647.44+2442.52+606.37+857.58

=6553.91元

6、新办法养老金中的基本养老金

=基础养老金+过渡性养老金+个人账户养老金

=2647.44+2442.52+606.37

=5696.33元

这个数据与原表上的数据不差一分钱,是为精算养老金。

下图表是笔者为复核解读安女士的这张核算表重新制作的表格,将安女士的相关信息录入《基本数据》工作表后,在《核定表临时》中更换安女士的姓名,就可自动生成她的核算表: