2014年,陶女士的父亲病逝。她拿着父亲的身份证去平安银行,把所有能查到的信用卡欠款一笔笔结清。

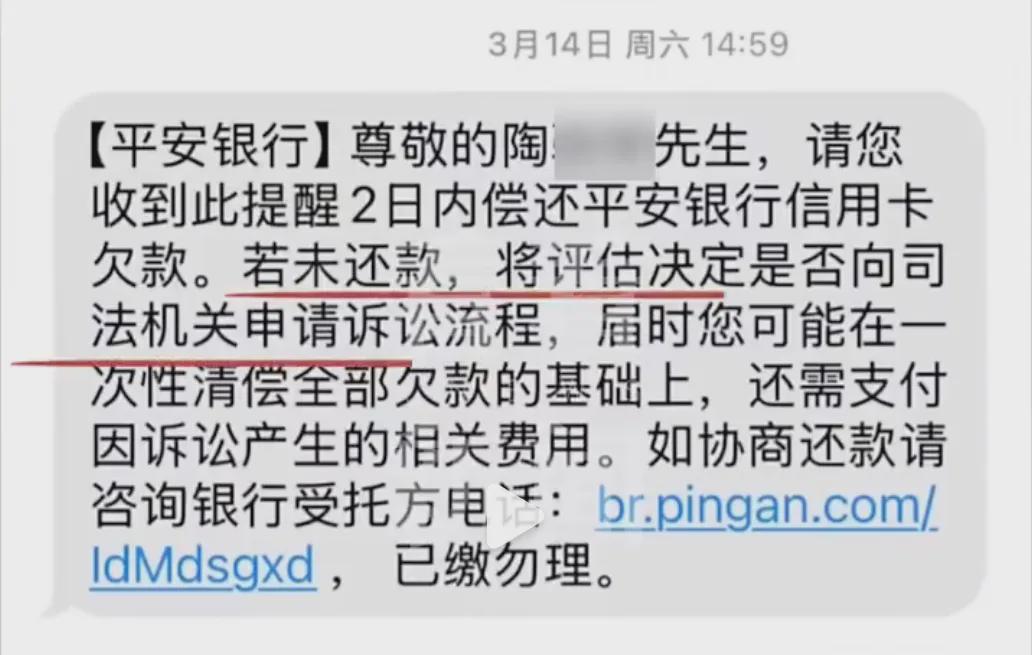

谁曾想到,2026年1月,陶女士的手机开始收到平安银行的催款短信,说她父亲名下还有第二张尾号为7366的信用卡,欠了23928.45元。

更离谱的是,这两万多欠款,本金只有7000元,剩下全是十几年滚出来的利息+违约金。

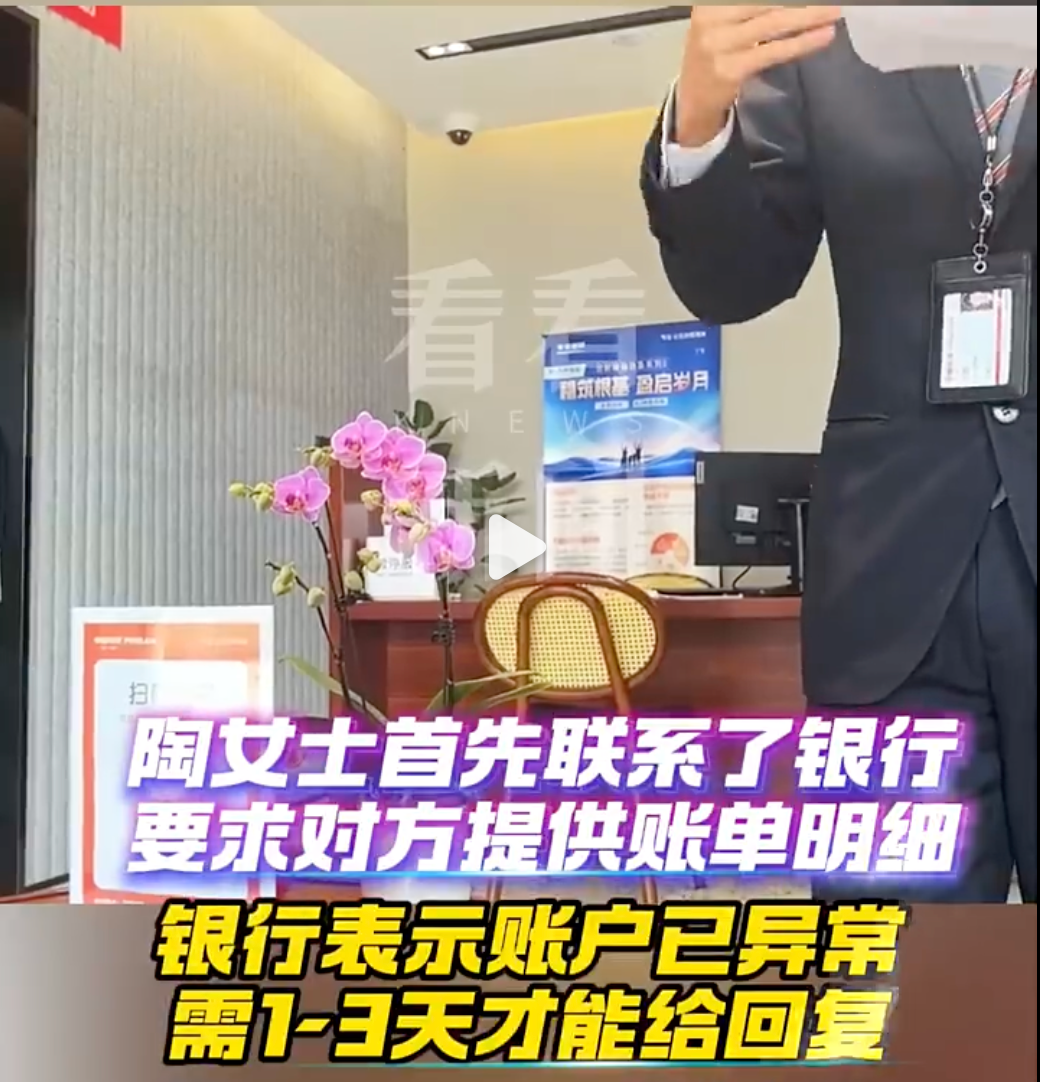

陶女士懵了,并前往银行网点,要求银行出示完整账单时,网点说“柜面查不了”,让他们打客服电话,好不容易打通客服热线后,客服说“电子账单要等1-3个工作日”。

钱算得清清楚楚,账单却拿不出来。

就在陶女士坚持维权、媒体开始跟进后,平安银行突然来电:这笔欠款全部清零,不用还了。

没有解释,没有道歉,我倒是感觉这债务有点像是银行的橡皮泥?说欠就欠,说免就免?

1、平安银行的公关应对

要说做得对的地方,目前来看,几乎是没有的。

唯一可算“对”的,是品牌方在舆论压力下选择了债务清零,而不是继续硬刚,也存在息事宁人的想法。

但这更像是止损,而不是负责任的公关。

❌ 平安银行的应对错在哪里:

1)12年不催收,突然翻旧账

陶女士父亲2014年去世,按法律规定,债权诉讼时效为3年。银行12年间从未催收,按律师说法,已远超法定诉讼时效。为什么偏偏选在2026年1月突然来催?是不是内部系统回溯到了遗漏的数据?

2)拿不出来账单

银行既然能算出欠款23,928.45元,就应该有完整的账单记录。为什么柜面查不了?为什么电子账单要等1-3天?是真的系统问题,还是不敢拿出来给人看?

3)前倨后恭,毫无章法

催债时理直气壮,被追问就突然清零。这种“媒体一曝光就认怂”的反应,比不还钱更损害品牌。

4)没有任何解释

为什么2014年那会,银行没跟陶女士说她父亲有两张卡?为什么12年不催收?为什么突然清零?三个关键问题,平安银行至今只字未提。

2、公关启示

1)沉默不语比强行辩解更糟糕

平安银行选择了最差的公关路径:催债时强硬,被质疑时沉默,媒体介入后直接清零。整个过程,消费者看到的是“算计”而非“失误”。

2)账单是银行的生命线

连银行自己都拿不出账单,凭什么要求别人还钱?这不是技术故障,是信任崩塌。

3)诉讼时效是银行必须懂的底线

3年不催收,法律就默认你放弃了。12年后突然翻旧账,消费者有充分理由怀疑你的动机。

4)清零不等于解决

说“不用还了”很容易,平安肯定不缺这几万块,但银行的公信力已经碎了一地。就像陶女士还会想着:“若干年后,会不会银行又来找,说她爸爸又有欠款没有还清?”

写在最后

平安银行用12年时间证明,最贵的不是那7000元本金,更不是那一万多的利息和违约金,而是消费者碎了一地的信任。