在国产半导体自主可控的浪潮下,集成电路企业成为推动产业升级的核心力量,其中,紫光国微与复旦微电凭借鲜明的业务特色和突出的技术实力,成为国内芯片设计领域的标杆企业。

紫光国微以特种集成电路、智能安全芯片为两大核心主业,同时布局石英晶体频率器件领域,业务覆盖移动通信、金融、政务、汽车、工业、物联网等多个关键行业。复旦微电的产品线涵盖FPGA芯片、安全与识别芯片、非挥发存储器、智能电表芯片及集成电路测试服务,渗透金融、社保、防伪溯源、网络通讯、汽车电子、工业控制、卫星通信等众多领域。

下文将从核心维度展开,对两家企业进行全面的对比分析,剖析其发展差异与核心竞争力。

一、业务和收入比较分析

从整体营收规模与核心赛道布局来看,2025年紫光国微实现营业总收入61.46亿元,同比增长11.52%,其中核心集成电路板块实现收入57.59亿元,占总营收比重达93.71%,同比增长10.43%,构成公司绝对营收基本盘;配套的电子元器件(石英晶体频率器件)业务收入3.20亿元,占比5.21%,以42.86%的同比增速成为补充增长极。

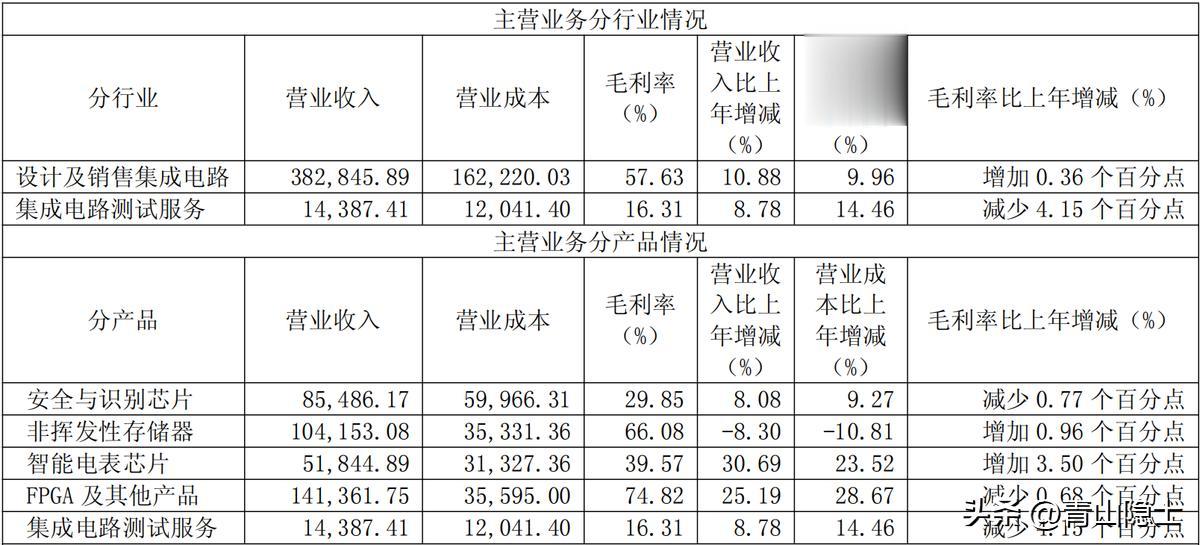

同期,复旦微电总营收约39.72亿元,仅为紫光国微的64.6%,核心集成电路设计板块收入38.28亿元,占总营收比重超96%,同比增长10.88%,与紫光核心板块增速基本持平;集成电路测试服务作为配套业务收入1.44亿元,占比3.6%,为芯片设计业务提供产业链协同支撑。

从业务组成与结构特征来看,紫光国微为双主业高度聚焦、单引擎强驱动,复旦微电则为多品类均衡布局、多轮次协同增长。紫光国微的营收结构高度集中,特种集成电路、智能安全芯片两大主业合计占总营收比重超93%,其中特种集成电路业务2025年实现收入32.12亿元,占总营收比重从2024年的46.76%大幅提升至52.26%,同比增长24.63%,是拉动公司营收增长的唯一核心引擎;智能安全芯片业务收入25.47亿元,占比41.45%,受行业竞争影响同比微降3.45%,业务占比有所收缩。复旦微电无单一业务独大,构建了FPGA、非挥发存储器、安全与识别芯片、智能电表芯片、测试服务五大完整产品线,最大单品FPGA及其他产品收入14.14亿元,占总营收比重为35.6%;FPGA及智能电表芯片业务分别实现25.19%、30.69%的高速增长,有效对冲了非挥发性存储器业务收入8.30%的同比下滑,多元产品矩阵的协同发力,显著平滑单一业务带来的经营风险。

从毛利率水平与盈利结构来看,两家企业整体板块盈利性高度接近,季度走势也呈现同频波动特征。2025年,紫光国微集成电路业务毛利率58.09%,同比微增0.33个百分点;同期复旦微电集成电路设计业务毛利率57.63%,同比微增0.36个百分点,二者整体盈利水平基本持平。

从季度走势看,2025年至2026年一季度,紫光国微单季毛利率区间为51.4%至58.3%,复旦微电为49.0%至61.1%,二者始终处于相近区间波动,2025年三季度双双达到阶段性高点,四季度同步回落,盈利节奏高度趋同,进一步印证了整体盈利水平的一致性。

分产品来看,紫光国微的利润压舱石是特种集成电路业务,该板块毛利率高达70.26%,虽同比小幅回落1.43个百分点,仍稳居行业高位;叠加32.12亿元的营收体量,其高毛利业务对公司整体利润的贡献具备极强的确定性。智能安全芯片作为第二大盈利来源,毛利率为42.73%,同比同样微降1.43个百分点;而石英晶体频率器件业务毛利率仅为11.82%,同比下降3.74个百分点,对整体盈利水平形成一定拖累。

反观复旦微电,其FPGA及其他产品毛利率高达74.82%,较紫光国微的王牌特种集成电路业务高出4.56个百分点;非挥发性存储器业务毛利率也达到66.08%。但受安全与识别芯片(毛利率29.85%)、集成电路测试服务(毛利率16.31%)等低毛利业务的影响,其整体毛利率未能与紫光国微拉开差距,多元业务布局在平滑经营波动的同时,也一定程度上拉低了整体盈利水平。

二、净利润和净利率比较分析

从归母净利润规模来看,紫光国微与复旦微电的盈利体量存在显著差距。2025年全年,紫光国微实现归母净利润14.37亿元,复旦微电同期归母净利润仅为2.323亿元,前者盈利规模达到后者的6倍以上,展现出极强的全年盈利兑现能力。进入2026年一季度,两家公司的盈利规模差距有所收窄,紫光国微单季度实现归母净利润3.343亿元,仍保持绝对规模优势;复旦微电单季度归母净利润达1.483亿元,较2025年全年单季度均值实现大幅提升,单季度盈利释放节奏明显加快。

从销售净利率的季度表现来看,两家公司的盈利稳定性与盈利中枢呈现显著分化。2025年一季度,两家公司销售净利率水平相近,紫光国微为11.6%,复旦微电以14.5%小幅领先;但此后紫光国微的盈利效率持续攀升,2025年二、三季度销售净利率分别升至28.3%、30.7%,持续站稳高盈利区间,而同期复旦微电的净利率分别仅为5.4%、11.1%,与紫光国微的差距持续拉大。2025年四季度,两家公司净利率均出现回落,其中紫光国微仍保持14.0%的正向盈利水平,而复旦微电净利率转负至-11.6%,盈利端出现阶段性亏损,盈利稳定性显著弱于紫光国微。

2026年一季度,两家公司的盈利效率均迎来修复,但核心盈利能力的差距依然突出。紫光国微销售净利率回升至22.2%,重回20%以上的高盈利区间,展现出极强的盈利修复能力与盈利韧性;复旦微电也从2025年四季度的亏损状态修复至13.6%的正向净利率水平,实现盈利面的边际改善。整体来看,紫光国微无论是全年盈利规模、季度盈利中枢,还是盈利的稳定性与抗波动能力,均全面优于复旦微电,盈利质量与确定性更具优势;复旦微电虽在2026年一季度实现盈利修复,但其盈利波动幅度大、全年盈利体量不足的问题仍未得到根本改善,后续盈利的可持续性仍需持续跟踪验证。

三、小结

截至2026年4月30日,紫光国微市值为657亿元,复旦微电市值为561亿元,前者市值约为后者的1.17倍,市场对两家企业的成长预期与估值水平呈现显著差异。

从收入端来看,2026年一季度,紫光国微实现营业收入14.99亿元,同比增长46.1%;复旦微电实现营业收入10.32亿元,同比增长16.2%,两家企业当季收入规模比为1.45倍,较2025年全年1.54倍的收入比值有所收窄。这一变化并非源于复旦微电的增速优势,而是季度性业务结构差异导致的阶段性波动——紫光国微一季度虽保持了更高的收入增速,但受行业订单节奏、交付周期等因素影响,当季收入规模的扩张幅度尚未完全体现其全年增长潜力,进而造成单季度比值出现短期回落。

盈利端的差距则更为突出:同期紫光国微单季度归母净利润达3.343亿元,复旦微电单季度归母净利润为1.483亿元,净利润规模比值达2.25倍,显著高于收入端比值,进一步反映出紫光国微在盈利效率与盈利能力上的核心优势。

综合以上对比分析,从收入、盈利规模及盈利效率等核心指标来看,当前紫光国微相较于复旦微电存在明显的估值折价。按2025年全年1.54倍的收入比值作为参考基准,当前市值比尚未反映其基本面优势,因此判断紫光国微相对复旦微电至少存在30%的低估空间,市值比修复至1.54倍以上才更符合其基本面的合理水平。