文件编号:A571/0607

刊发时间:2025年10月24日

正在努力向能源超级大国迈进中的加拿大

作为世界第四石油和第五天然气生产国,通过建设管道和LNG,加拿大积极推进出口多元化,政府目标是将加拿大建设成为世界能源超级大国。

王能全

拥有丰富的石油天然气资源,加拿大是国际油气市场最重要的生产国和出口国之一。面对气候问题的压力,自由党的卡尼政府积极支持加拿大油气行业的发展;面对美国特朗普政府的关税战,大力推进油气出口市场的多元化,努力改变单一依靠美国市场的局面。卡尼政府的政策目标,是将加拿大建设成世界能源超级大国。

跨山管道使加拿大成为国际石油市场重要的地缘政治力量

2024年,加拿大是世界第四大石油生产国,仅次于美国、沙特阿拉伯和俄罗斯。传统上,加拿大和美国互为第一大石油贸易国,加拿大的石油行业高度依赖美国市场。近年来,尤其是特朗普二任以来,加拿大石油行业努力开展出口市场的多样化,并取得了重大的进展。

(一)不断创出新高的石油产量

加拿大是世界石油资源最丰富的国家之一。2020年1月1日,加拿大剩余探明石油储量为1681亿桶,仅次于委内瑞拉和沙特阿拉伯,世界排名第三,占全球的9.7%。

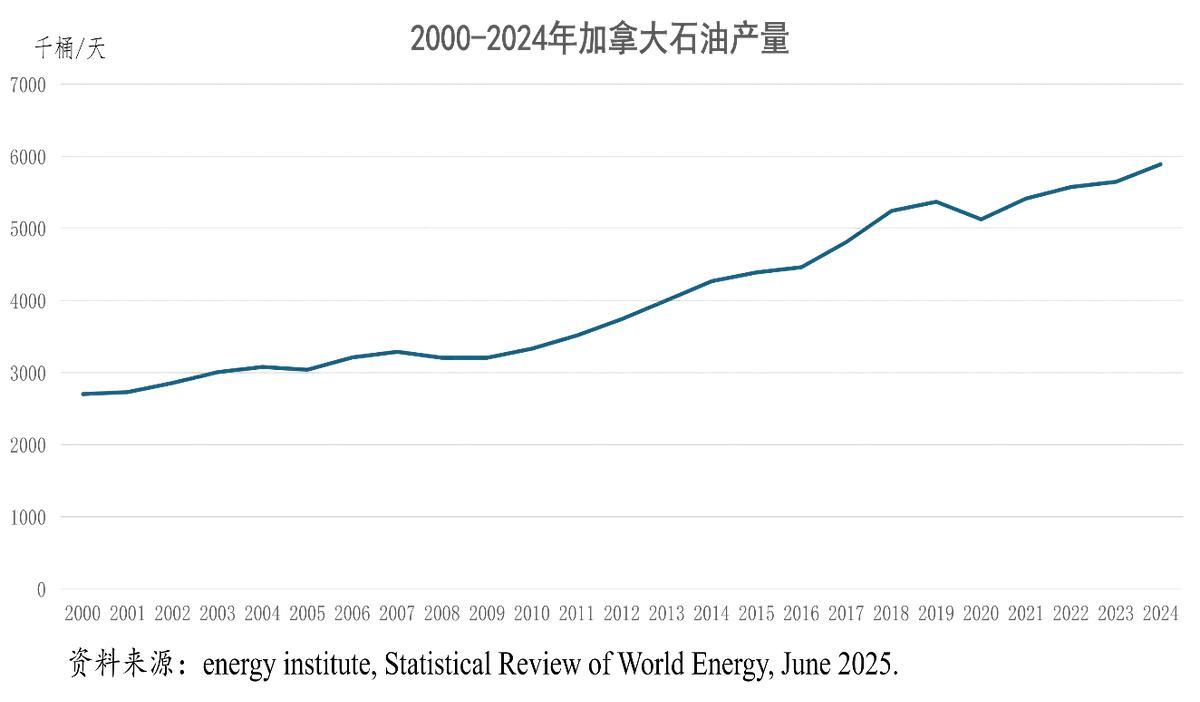

多年来,加拿大的石油产量不仅保持了稳定,而且增长较快。2003年,加拿大石油产量突破每天300万桶,2013年突破400万桶,而仅仅5年之后的2018年又突破了每天500万桶。2014-2024年的10年间,加拿大的石油产量年均增长3.3%。2024年,加拿大的石油产量达到每天588.8万桶,排名美国、沙特阿拉伯和俄罗斯之后,世界第四。

加拿大丰富的石油资源中,绝大部分是重质的油砂,油砂的产量占其石油产量的绝大部分。根据行业机构标准普尔全球的估计,2025年加拿大油砂产量将创历史新高,而且未来10年将保持稳定的增长。

2025年6月24日,标准普尔全球商品洞察(S&P Global Commodity Insights)在其最新展望中预计,尽管油价下跌,但由于生产资产的优化和效率的提升,2025年加拿大的油砂产量,将达到350万桶/天的年度历史最高水平。标准普尔全球大宗商品洞察在其10年产量展望中还认为,加拿大油砂的产量将在2025年以后继续增长。

2025年,加拿大油砂产量将达到创纪录的350万桶/天,与2024年的产量相比增长5%,而2030年油砂产量预计将达到390万桶/天。与2024年的产量水平相比,2030年的预测产量将增加50万桶/天,与此前10年的预测相比,本次预计产量将增加10万桶/天,增幅近3%。

标普全球大宗商品洞察表示,效率、优化和有利的经济预期,将推动加拿大油砂的产量增长。一旦为项目投运进行了大规模的前期投资,油砂的盈亏平衡成本就相对较低。标普全球大宗商品洞察预计,加拿大油砂产量将在本十年晚些时候进入平稳期,但将比以前想象的要高。

标普全球大宗商品洞察原油市场总监塞丽娜·黄(Celina Hwang)表示:“虽然2025年价格下跌和管道出口限制的可能性是这一前景的下行风险,但油砂在过去已被证明能够承受极端的价格波动。”“现有项目的低盈亏平衡成本,以及生产商过去应对挑战的能力,都支持了这种前景的弹性。”

标普全球大宗商品洞察估计,以WTI为例,2025年加拿大油砂生产的半周期盈亏平衡在18美元/桶至45美元/桶之间,总体平均盈亏平衡约为27美元/桶。半周期盈亏平衡成本,包括运营成本、购买稀释剂的成本(如果需要),以及与WTI进行比较的调整,具体包括运输到库欣的成本,以及重油和轻油之间的质量差异。

标普全球大宗商品洞察加拿大首席石油分析师凯文·伯恩(Kevin Birn)表示:“在油价波动期间,加拿大油砂产量增长轨迹的增加,反映了生产商对优化的持续重视,以及支撑此类业务的有利经济因素。”“从2001年到2017年,每天有超过380万桶的生产能力投入运营。这个庞大的资源库为生产商提供了充足的空间,可以找到消除瓶颈的机会,减少停产时间,提高产量。”标准普尔全球商品洞察原油市场总监塞丽娜·黄指出:“即使在更具挑战性的价格环境中,许多公司也可能会继续进行优化,因为它们通常有助于提高效率。”“这种动态增加了油砂生产的弹性,以及在价格波动时期增长的能力。”

尽管市场波动,加拿大的能源生产商2025年迄今仍保持了支出和生产指导,与美国的一些同行相比表现出了更大的弹性。行业机构睿咨得能源表示,总体而言,加拿大上游公司的表现优于美国公司,这突显了加拿大西部沉积盆地储量的质量和寿命。

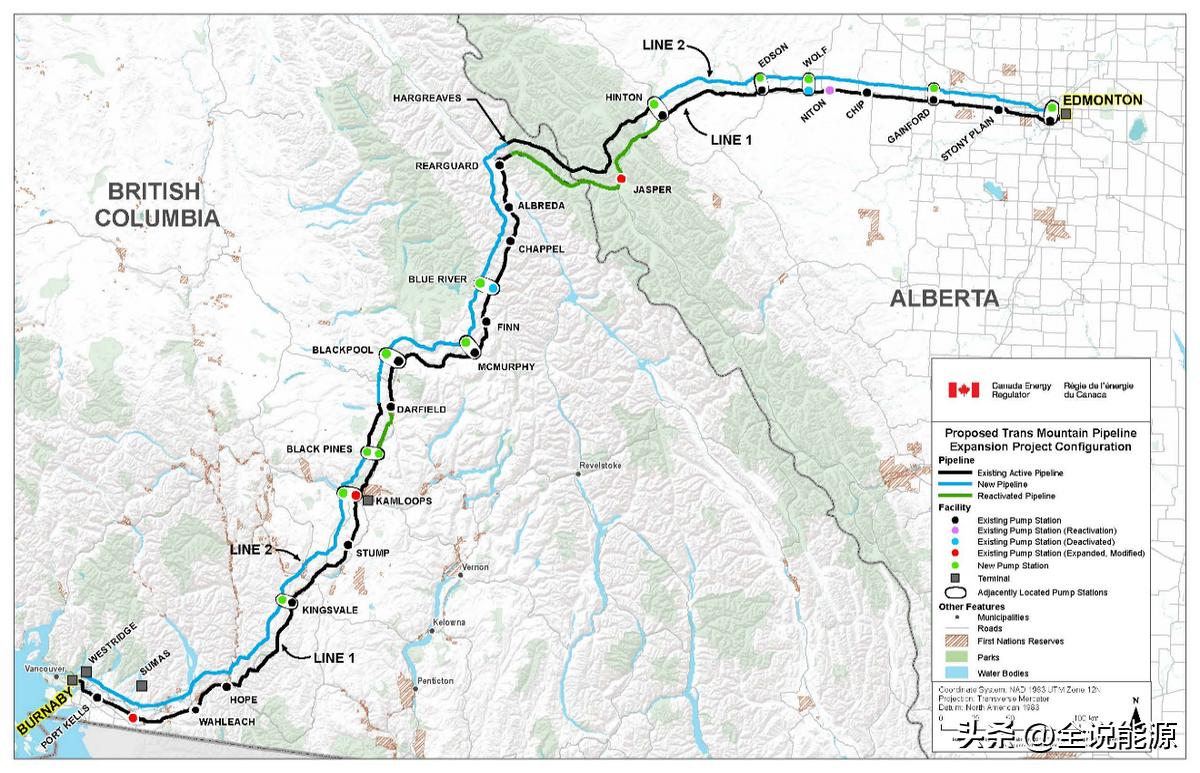

(二)一条输油管道使加拿大成为全球性能源大国

除了持续增加的石油产量之外,跨山石油管道扩建项目的建设,是近年来加拿大石油行业具有里程碑意义的重大事件。跨山输油管道扩建项目,将加拿大石油出口的管输容量从30万桶/天增加到89万桶/天,几乎增加了两倍,改变了该国的出口状况,并提供了直接进入亚洲能源市场的途径。温哥华的韦斯特里奇(Westridge)海运码头,以前每月只能停靠5艘阿芙拉型油轮,现在可以容纳34艘,这一转变提升了加拿大在全球原油贸易中的地位。

2025年10月21日,行业专家海莉·扎雷姆巴(Haley Zaremba)在“石油价格”网站刊发“一条输油管道如何让加拿大成为全球能源大国”一文。扎雷姆巴指出,跨山输油管道扩建项目使加拿大对太平洋地区的原油出口能力增加了两倍,每天释放近60万桶的新市场准入;波罗的海交易所的新基准指数现在追踪加拿大运往亚洲的原油,突显出这条贸易路线日益重要。

多年来,加拿大的石油和天然气行业一直受到管道短缺的困扰,这严重限制了该国的出口能力,并迫使生产商在全国储存能力达到最大时大幅折扣出售石油天然气。不过,当跨山输油管道扩建项目于2024年5月1日经过多年的延误后终于投运时,一切都发生了改变。

现在,加拿大突然成为全球市场的主要竞争对手,有能力将原油直接从温哥华运往亚洲港口,由此产生的贸易繁荣反映了全球地缘政治的巨大转变。截至2019年,运输能力不足每年给加拿大油气生产商造成的损失估计为206.2亿美元,但自2024年跨山输油管道扩建项目商业投运以来,阿尔伯塔省中部的石油生产商,现在可以向加拿大太平洋沿岸输送三倍多的原油,这相当于每天近60万桶的额外市场准入。经历了多年的挣扎后,跨山输油管道扩建项目凭一己之力,重振了加拿大的油气行业。

波罗的海交易所,是海运市场数据跟踪的全球领导者,它推出了两个新的基准,专门用于跟踪加拿大对亚洲的原油出口,突显了这条新贸易路线对全球市场的意义。截至2025年10月13日,可以分别使用阿芙拉型油轮基准TD28和TD29,跟踪从温哥华到中国宁波,以及从温哥华到美国西海岸太平洋地区过驳区的货物,这些基准在洲际交易所上市。

最近,旗舰海事和离岸新闻媒体gCaptain,引用波罗的海交易所基准生产主管马特·考克斯(Matt Cox)的话称:“这是波罗的海交易所直接响应市场需求的一个典型例子。”“这些新航线的发展反映了贸易流动如何随着地缘政治现实的变化而变化,从关税争端和联盟转变到制裁和能源安全优先事项的变化。我们的职责,是确保市场有反映这些新动态的可靠基准。”

这一发展反映了全球政治的关键变化和紧张局势,因为世界上最大化石燃料进口国中国和世界上最大天然气出口国之一、最大石油出口国美国,继续加速一场具有全球影响的贸易战。特朗普政府在不断威胁要提高中国商品关税的情况下继续对中国商品征收关税,而中国对美国船只征收了报复性港口费,增加了从美国向中国运输石油和天然气的成本。

在全球最大的两个经济体继续争执之际,其他贸易伙伴正毫不犹豫地进入这个利润丰厚的真空地带,加拿大计划大幅增加石油和天然气的出口,因为美国的政策给市场留下了机会,先是拜登政府暂停液化天然气出口,现在是特朗普的民族主义贸易政策。由于这些地缘政治的变化,除了由于跨山输油管道扩建而获得的新出口能力外,加拿大在全球石油和天然气市场上的地位也越来越重要。

(三)中国成为加拿大最大的原油客户

作为世界上最大的石油进口国,我国每年从世界各地进口总量超过5.5亿吨的原油。2025年10月20日,行业专家伊琳娜·斯拉夫(Irina Slav)在“石油价格”网站刊登“得益于跨山输油管道扩建项目,中国成为加拿大最大的原油客户”一文。斯拉夫指出,中国已经超过美国成为加拿大最大的石油买家,不列颠哥伦比亚省高达70%的原油现在运往中国港口,这一转变是在美中贸易紧张局势之后发生的。

几十年来,加拿大的石油出口商只有一个目的地:边境以南。然而,情况正在发生变化。现在有了一个新的大买家,而且买得很多:中国。今年早些时候,在美国总统特朗普引发的贸易争端促使出口商寻求新市场之后,加拿大原油流向海外的方向开始改变,而扩建的跨山管道更容易进入新市场。

2024年,该管道以每天89万桶的新产能投入运营。从扩建管道投产到2025年春季,输往中国的原油平均每天达到20.7万桶,相比之下输往美国的原油平均每天为17.3万桶。自2025年春季以来,这种转变变得更加明显。

2025年10月,加拿大输往中国的石油数量有望达到创纪录的水平。由于市场预期石油供应过剩已推低了国际油价,中国将继续囤积全球交易量最大的大宗商品。彭博社援引Vortexa的数据报道了这一趋势,该数据显示,本月从不列颠哥伦比亚省出发的石油货物中,多达70%运往中国。数据显示,自10月初以来,温哥华总共出口了500万桶原油,这是任何一个月上半月的最高纪录。

更重要的是,从不列颠哥伦比亚省海岸运往中国的加拿大原油实际上可能超过70%。据彭博社报道,其余的货物被运往洛杉矶附近的西海岸,在那里,石油通常被转移到更大的油轮上,然后运往最终目的地,而最终目的地很可能是中国。“中国对加拿大石油的需求正走向历史新高”,彭博社的一篇头条新闻如此写道。

世界上最大的石油进口国今年一直在购买大量原油,利用价格下跌来储备供应安全。中国大多更喜欢打折的俄罗斯和伊朗原油,但今年任何原油似乎都很便宜,所以它也一直在囤积加拿大石油。总体而言,油价可能疲软,但对于加拿大原油而言,今年早些时候对中国出口的激增促使其大幅度上涨。彭博社在其出口报告中指出,尽管第四季度通常是油价的低谷,但加拿大西部精选原油的交易价格处于7月以来的最高水平,这对加拿大和中国来说是一个双赢的结果,中国在减少与美国的贸易往来的同时,继续填补其战略储备。

尽管由于收费较高,跨山管道2025年的产能利用率预计将达到84%,高于2024年的77%。最终,该管道的利用率可能在2027年达到92%,这一切都要归功于以中国为首的亚洲的需求。

有趣的是,尽管通过跨山管道输送到美国的原油流量有所下降,但现在有传言称,通过重启Keystone XL项目,将增加向南输送的原油总量。英国《金融时报》发布了这一消息,该报写道,加拿大和美国官员都表示,重启Keystone XL项目是有可能的。加拿大能源部长蒂姆•希德森(Tim Hidgson)对英国《金融时报》表示:“如果我们能解决钢铁和铝的问题,我们愿意讨论提高这个大陆的能源安全问题。”

所有这些发展都表明,尽管对全球石油需求存在疑问,但至少有两个地方的需求相当健康,这两个地方恰好也是最大的石油消费国,即使部分消费是由储备驱动的。Keystone XL是否真的会复活并建成还有待商榷,但有关进一步扩建跨山输油管道的讨论,可能会在某个时候转化为实际行动。

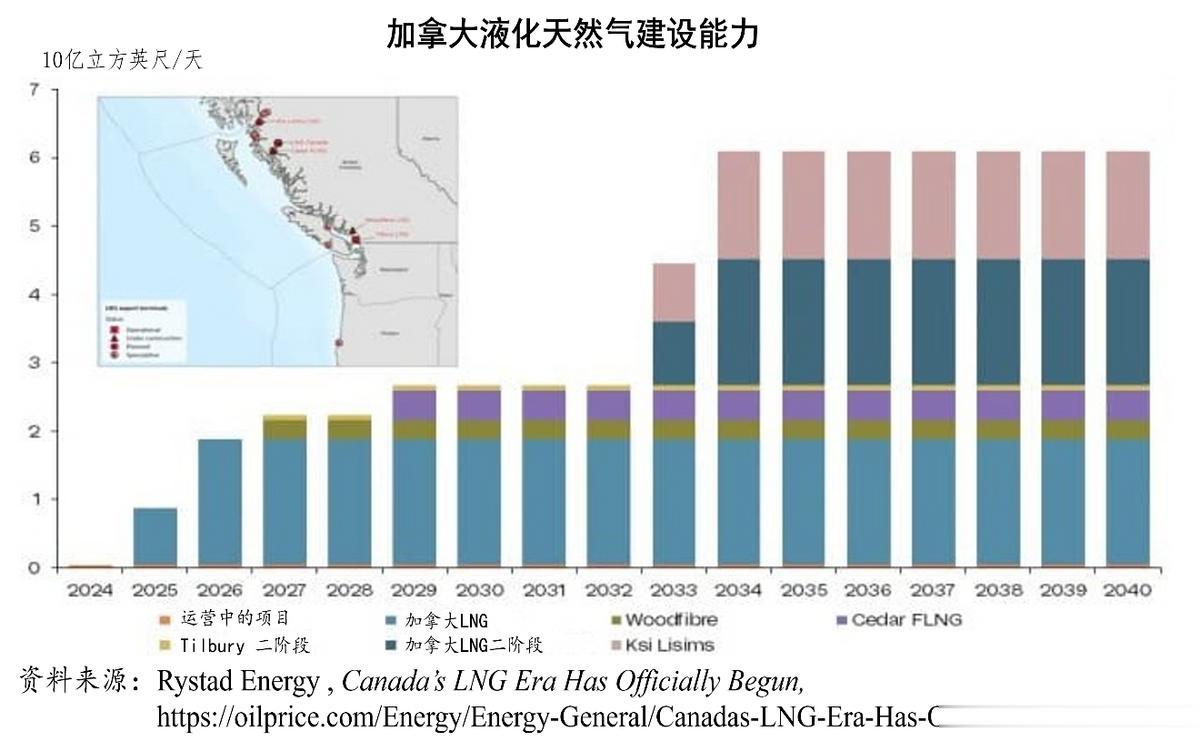

加拿大液化天然气的时代正式开启

除石油外,加拿大也是国际天然气市场重要的生产和出口国之一。2020年1月1日,加拿大的剩余探明天然气储量为2.4万亿立方米,排名世界前列,与澳大利亚相同。2024年,加拿大的天然气产量为1942亿立方米,排名美国、俄罗斯、伊朗和我国之后,位列世界第五位,高于世界第二大液化天然气出口国的澳大利亚。

行业机构睿咨得能源2025年10月1日,在“石油价格”网站刊登了“加拿大液化天然气时代正式开启”一文。睿咨得能源认为,加拿大液化天然气项目于2025年6月30日运送了第一批货物,使加拿大在经过六年的发展后成为新的液化天然气出口国;到21世纪30年代中期,Woodfibre LNG、Cedar LNG和Ksi Lisims LNG等项目,可能会将加拿大的总液化能力提高到61亿立方英尺/天。

2025年6月30日,备受期待的加拿大液化天然气设施,从不列颠哥伦比亚省基蒂马特的工厂出口了第一批液化天然气,标志着该国加入了液化天然气出口俱乐部。

加拿大液化天然气项目,是壳牌(40%,主要合作伙伴)、马来西亚国家石油公司(25%)、中石油(15%)、三菱(15%)和韩国天然气公司(5%)的合资企业,在做出最终投资决定六年后实现了项目发展的里程碑。加拿大西部的天然气价格非常低,主要是由于运营商的供应过剩,这些运营商有强劲的增长计划,以及在盆地内和其他市场输送天然气的瓶颈。因此,运营商们一直在等待加拿大液化天然气项目的启动,以增加产量并提高价格。

不过,正如睿咨得能源分析师在2024年10月所写的那样,加拿大主要运营商2025年强劲的生产计划,加上小型私营生产商的活跃生产水平,虽然加拿大液化天然气项目启动,但市场仍将持续供过于求。事实上,到目前为止,这种情况已经在2025年出现了。自加拿大液化天然气项目启动以来,过去三个月阿尔伯塔省能源交易中心(AECO)现货价格平均接近0.55美元/百万英热单位。季节性因素确实发挥了作用,因为夏季盆地内需求较弱时,天然气价格往往较低;此外,虽然由于加拿大液化天然气项目的原料气需求增加,但市场从根本上仍然供过于求。

到目前为止,因为新设施经常出现一些运营问题,加拿大液化天然气工厂的产量增长缓慢。2025年8月初,由于一台燃气轮机的运行问题,1号生产线的利用率接近50%,加拿大液化天然气项目的货物装载速度放缓,8月份的货运速度平均每9天一批货物,而在满负荷运行时,每条生产线将能够每4天出口一批货物。虽然据报道,8月底原料气的出货量增加到80%左右,表明出货速度会加快,但2025年9月初的出货速度保持不变。

展望未来,睿咨得能源预计,加拿大液化天然气项目的首条液化天然气生产线将于10月底满负荷运行,第2条将于11月开始产能提升,该设施将于2026年5月满负荷运行。尽管加拿大液化天然气项目满负荷时需要18亿立方英尺/天的原料气,但对AECO价格的短期仍然是看跌的,因为不列颠哥伦比亚省蒙特尼的许多参与者可以很容易地提高产量,几十年来的低盈亏平衡着库存的水平。虽然液化天然气的需求增加,但很可能很快就会被生产商所填补。

加拿大液化天然气项目,是加拿大第一个大规模液化天然气出口的业务,从加拿大太平洋沿岸向全球市场出口天然气,有助于使加拿大目前对美国出口市场的过度依赖多样化。自美国总统特朗普上台并对美加贸易发起一系列限制和威胁以来,出口多元化,已成为加拿大联邦政府的关键优先事项。

加拿大液化天然气的未来前景看好。Woodfiber LNG和Cedar LNG是目前正在开发的两个项目,预计将分别于2027年和2029年投入运营,额外增加7亿立方英尺/天的原料气需求。这两个项目最终投资决策前监管方面,最近也取得了进展。加拿大液化天然气项目第二阶段,是在提交给联邦政府重大项目办公室加快审批的第一批基础设施项目中选定的,而Ksi Lisims LNG通过“影响评估法”获得了不列颠哥伦比亚省和联邦政府的批准。鲁珀特王子天然气输送(The Prince Rupert Gas Transmission,PGRT)管道的工作也已开始,不列颠哥伦比亚省政府于8月批准了一条较短的路线。随着壳牌最近对加拿大液化天然气项目第二阶段做出积极的声明,以及Ksi Lisims LNG项目2025年签署了额外的购销协议,这些项目也在取得商业的进展。总的来说,到21世纪30年代中期,加拿大的天然气液化能力可能达到61亿立方英尺/天。

加拿大各级政府大力支持油气行业的发展

虽然油气行业在经济社会拥有举足轻重的作用和地位,但面对全球性的气候问题,并非所有加拿大人都支持该国在全球化石燃料市场中获得的主导地位。加拿大国内在气候问题上的分歧越来越大,新任总理马克·卡尼不得不在加强加拿大经济与坚持加拿大迄今为止尚未实现的气候目标之间走钢丝。在他任期的头几个月,卡尼全速进军全球石油和天然气市场,使加拿大在地缘政治和海洋基准中脱颖而出,同时努力保持环保形象。卡尼表示:“我们不会放弃我们的气候目标。”“我们正在重新调整我们的工具,以支持加拿大家庭和企业度过艰难的经济时刻。”

(一)设立重大项目办公室,大力推动油气等项目建设

政府推动重大项目建设,是改革开放以来我国经济高速增长的成功经验之一。上任时间不长的卡尼政府,也在使用这一办法推动加拿大的重大项目建设,着实让人意外。

2025年8月29日,加拿大总理办公室发布新闻稿,总理马克·卡尼宣布成立新的“重大项目办公室”(Major Projects Office,MPO)。重大项目办公室的总部设于卡尔加里,在加拿大全国主要城市设立办事处,服务于各地区的发展需求。其核心使命是作为单一的联络点,加快符合国家利益的重要项目审批与建设,为加拿大经济转型提供有力支撑。重大项目办公室通过两个方面的办法来推进项目:一是简化监管审批流程,推行“一个项目、一次审查”模式,将国家利益项目的审批时间上限压缩至两年,以提高项目推进效率;二是协助项目融资及资本协调,吸引国内外投资,为项目提供充足的资金保障。

在加拿大液化天然气项目投产使其成为液化天然气出口国仅仅两个月之后,加拿大联邦政府在不列颠哥伦比亚省的出口设施上押下了重注,将其扩展到五个主要项目,促进加拿大能源出口的多样化,使其成为传统能源和清洁能源的强国。

加拿大总理卡尼宣布了首批五个国家级重要项目清单,其中第一个是加拿大液化天然气第二期项目。总理办公室表示,这些项目将提交给新成立的重大项目办公室,该办公室将创造一整套条件,帮助加快战略项目的发展。

早在2025年6月,卡尼就对加拿大产油省阿尔伯塔的石油和天然气高管表示,联邦政府将努力加快大型项目的发展,使加拿大成为能源超级大国。8月底,联邦政府成立了重大项目办公室(MPO),该办公室将与各省、地区、土著人和私人投资者密切合作,通过简化监管评估和审批过程,帮助构建融资结构,加快项目的实施。重大项目办公室考虑的前五个项目,包括加拿大液化天然气项目第二阶段,一个小型模块化反应堆(SMR)项目,一个终端集装箱项目,以及两个提高加拿大铜产量的采矿项目。

加拿大液化天然气二期项目,将使加拿大液化天然气公司的液化天然气产量翻一番,达到每年2800万吨,使其成为世界上第二大液化天然气设施。

联邦政府表示,除了吸引大量私营部门资本到加拿大并为经济增长做出贡献外,该项目还将进一步使加拿大的贸易伙伴多样化,并增加亚洲和欧洲合作伙伴的天然气供应。

总理办公室表示:“利用加拿大的可持续优势,预计该项目的排放量将比世界上表现最好的液化天然气设施低35%,比全球平均水平低60%。”

能源和自然资源部长蒂姆·霍奇森说:“在这个关键时刻,我们向加拿大人承诺,我们将取得成果,把加拿大建设成为能源超级大国和七国集团中最强大的经济体。”

阿尔伯塔省省长丹尼尔·史密斯(Danielle Smith),对联邦政府宣布的前五个优先项目表示欢迎,尽管石油管道并不在重大项目办公室的名单上。2025年6月,史密斯表示,阿尔伯塔省正在努力与私人投资者合作,建设一条新管道,每天从加拿大产油省向不列颠哥伦比亚省输送约100万桶原油。史密斯在评论重大项目清单时说:“当我看到前五个项目时,我想他们终于明白了,因为所有这些项目都是很难建设的。”

加拿大石油生产商协会(CAPP)也欢迎将加拿大液化天然气列入主要项目清单。协会总裁兼首席执行官丽莎·贝顿(Lisa Baiton)表示:“在面临国际经济不确定性的情况下,建设液化天然气出口能力和其他石油天然气相关项目,是使加拿大全球客户群多样化、提高我们经济和能源主权的最快方法之一。”“加拿大石油生产商协会,将继续为加拿大的石油和天然气资源争取更大的市场准入和出口机会。”

2025年10月22日晚,加拿大总理卡尼在渥太华大学发表演讲,宣布未来十年将增加对重大项目的投资,力争到2035年对美国以外市场的出口规模提高一倍,以实现净增3000亿加元的贸易额。美国目前购买约75%的加拿大出口商品,但特朗普政府对加拿大商品加征高额关税。卡尼表示:“我们昔日基于与美国紧密联系而形成的许多优势,如今已成为我们的弱点。”鉴于美国贸易保护主义政策,加拿大的经济战略必须做出重大改变,专注于贸易多元化和国内生产。

(二)阿尔伯塔省积极推动小型模块化反应堆,为油砂提供动力

除联邦政府外,加拿大各省政府也积极支持油气行业发展,其中油砂资源最为丰富的阿尔伯塔省最有代表性。

据《世界核新闻》报道,加拿大X能源公司的一项研究证实,用X能源公司的小型模块化反应堆(Small Modular Reactors,SMR),重新利用阿尔伯塔省现有热电厂的可行性和效益。

由阿尔伯塔省减排局(ERA)资助的这项研究发现,Xe-100高温气冷反应堆,非常适合阿尔伯塔省的能源需求。该公司表示,除了发电外,它还专门为工业应用提供565°C的热量和蒸汽,为阿尔伯塔省的工业、石油和天然气行业提供广泛的应用,该省已建立的供应链能力很好地支持了该技术的制造和建设,而Xe -100的设计意味着它可以使用空气冷却系统,显着地减少总体用水量,并提供比传统轻水反应堆更大的选址灵活性。

小型模块化反应堆,被认为非常适合部署在离网的偏远地区,如矿场或油砂,以及加拿大北部依赖柴油发电机供电的社区。小型反应堆是用预制模块建造的,可以用卡车或铁路运输,这使它们成为传统反应堆不可行的偏远地区的理想选择。另一个重要的优势,是它们不太可能过热,因为它们的小堆芯比大型反应堆产生的热量少。它们也有更少的活动部件,包括冷却泵,减少了可能导致事故的故障可能性,燃料、蒸汽和发电机都在一个容器里。

小型模块化反应堆,由一种混合了可裂变同位素和液态盐的放射性溶液提供动力。虽然它们可以使用铀作为动力,但它们的最佳运行燃料是钍,这是一种更清洁、更安全、更丰富的核燃料。

加拿大X能源公司,是X能源反应堆公司的子公司,其在陶氏化学公司位于美国德克萨斯州锡德里夫特的第一家工厂,将提供动力和蒸汽。在该项目之后,X能源公司和亚马逊承诺,2039年从美国华盛顿州开始部署5千兆瓦的小型模块化反应堆。

2023年,阿尔伯塔省减排局承诺向总部位于卡尔加里的能源公司Cenovus提供700万美元,用于研究在油砂生产中使用小型模块化反应堆。2025年8月,阿尔伯塔省省长丹尼尔·史密斯表示,政府看到了该省核能的“巨大潜力”。

虽然阿尔伯塔省目前没有任何核发电能力,但在2021年,它与安大略省、新不伦瑞克省和萨斯喀彻温省签署了一份谅解备忘录,就小型模块化反应堆开发进行合作,并与几家小型模块化反应堆开发商签署了谅解备忘录。据《世界核新闻》报道,阿尔伯塔省能源部提议在阿尔伯塔省北部和平河地区的一个地点,建造一座基于坎杜能源公司的Candu-Monark反应堆的核电站。

加拿大目前约有15%的电力来自核电,其中17个反应堆主要位于安大略省,提供12.7吉瓦的电量。加拿大安大略省政府,最近批准了安大略省发电公司建造四座小型模块化反应堆中的第一座。安大略省发电公司表示,这将是北美第一个商用电网规模的小型模块化反应堆,目标投入使用日期为2030年,也是安大略省30多年来第一个新建的核电站。2025年4月,安大略省发电公司从加拿大核安全委员会获得了建设许可证,安大略省政府对该项目提供了209亿加元的支持,第一座小型堆将耗资77亿加元。所有四座小型模块化反应堆,都将位于多伦多以东的达灵顿核电站旁。