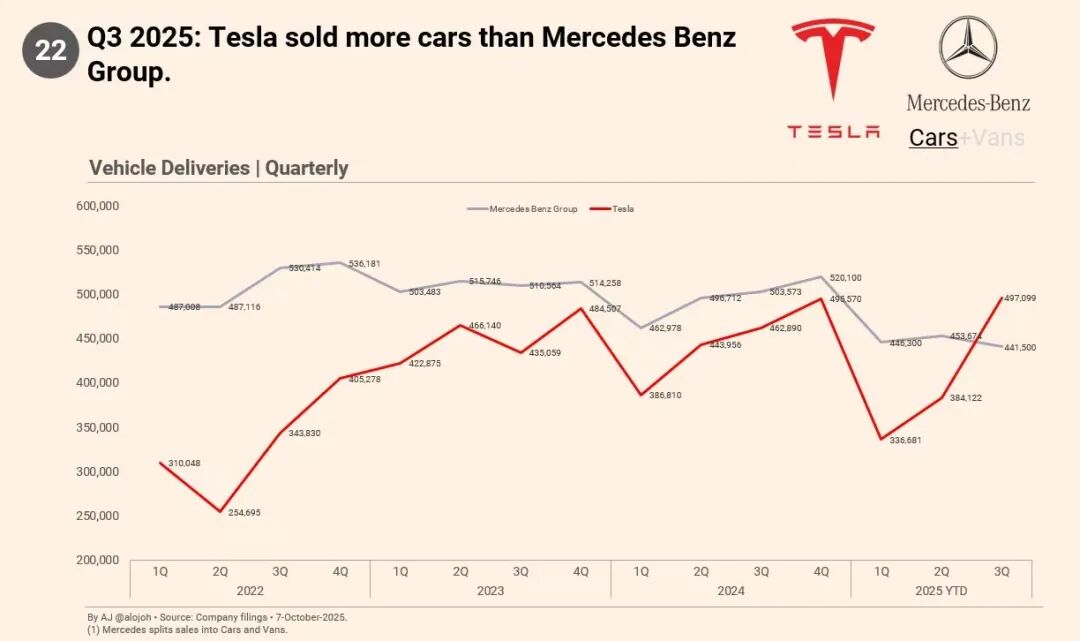

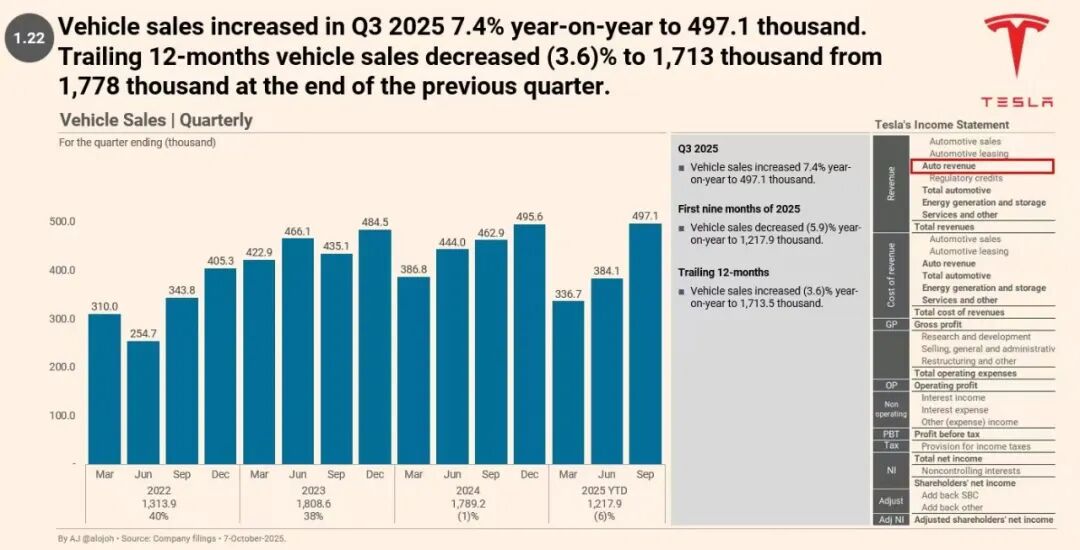

特斯拉在经历了2024年的产销低谷后,2025年第三季度展现出强劲复苏对于特斯拉来说太重要了。

最新数据特斯拉全球交付量成功超越奔驰等传统豪华品牌。在此背景下推出的Model Y和Model 3标准版车型,以10%的价格下探来说这两款新车型的意义远不止于价格优化竞争那么简单。

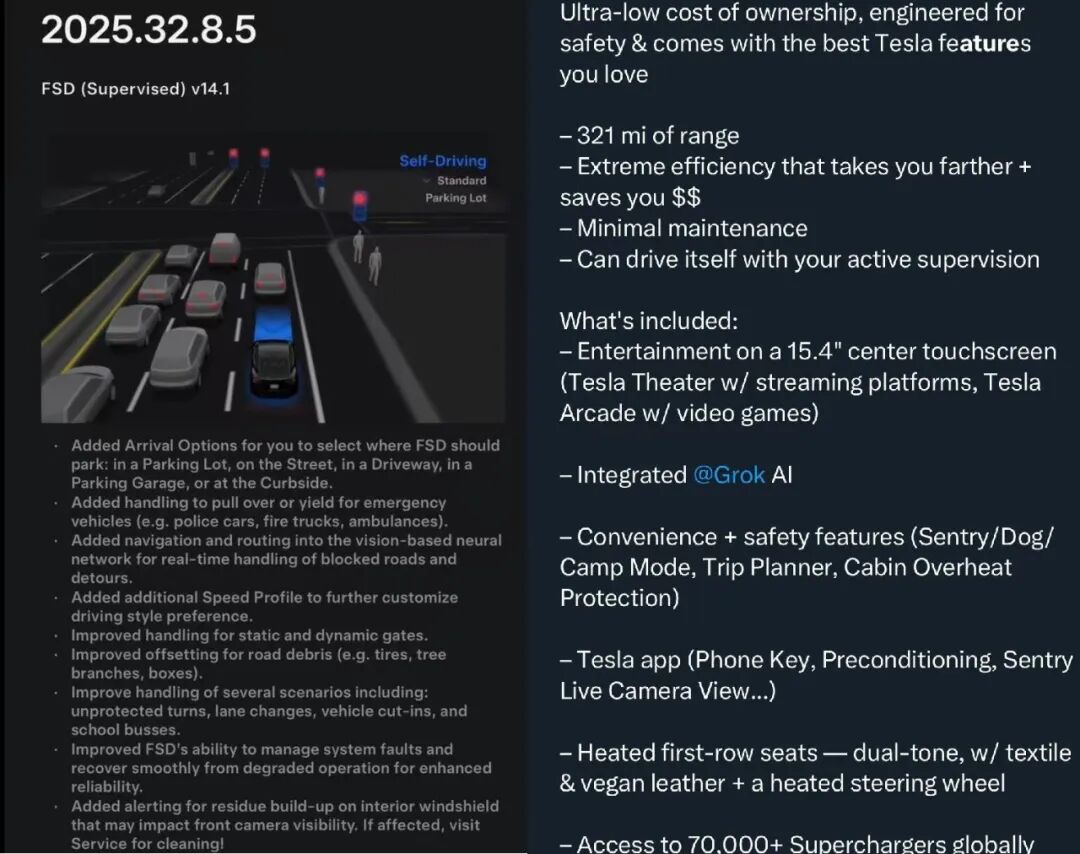

从配置变化来看,标准版车型体现了特斯拉对成本结构的精准把控。新车型主要核心的三电系统、智能座舱和OTA升级能力得以完整保留。更关键的是标准版车型依然预留了完整的硬件接口支持激活FSD完全自动驾驶功能和接入Grok AI系统。看似"减配"的策略实际上是在为未来的软件收入和服务生态铺路,将硬件利润转化为长期的订阅收入和数据价值。

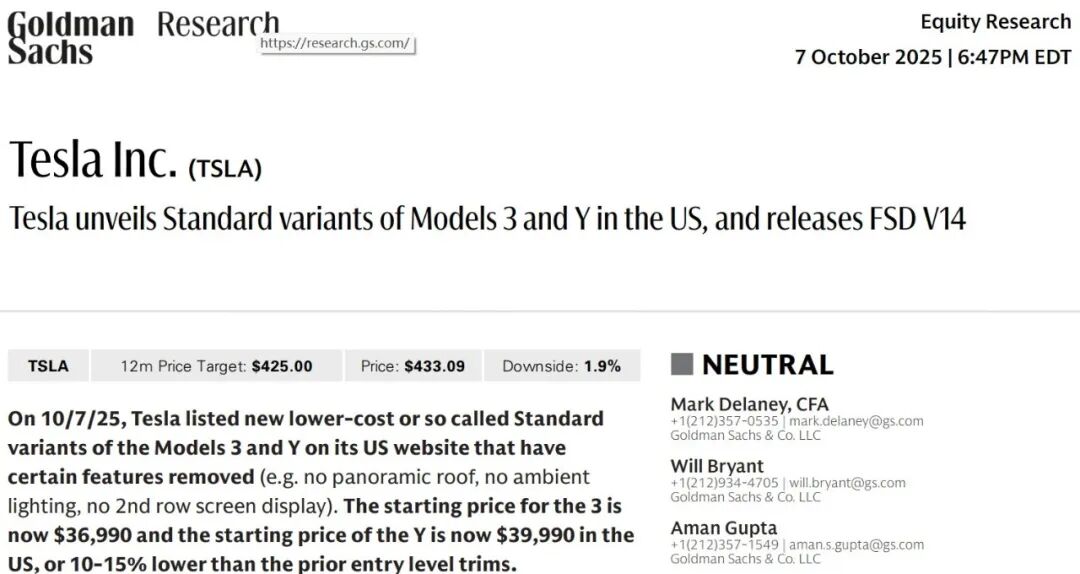

投资银行高盛紧跟时事将标准版Model Y和Model 3的推出与FSD最新版本V14发布紧密结合在一起进行讨论和估值更新。不得不说老牌投行在这块还是做得非常细致。对两款标准版车型减配部分和价格区间市场定位做了全方位的细致分析。但是归根结底对特斯拉的估值已不再是传统车企估值方法而是车企+能源网络AI+自动驾驶的一整套生态网络商业逻辑。

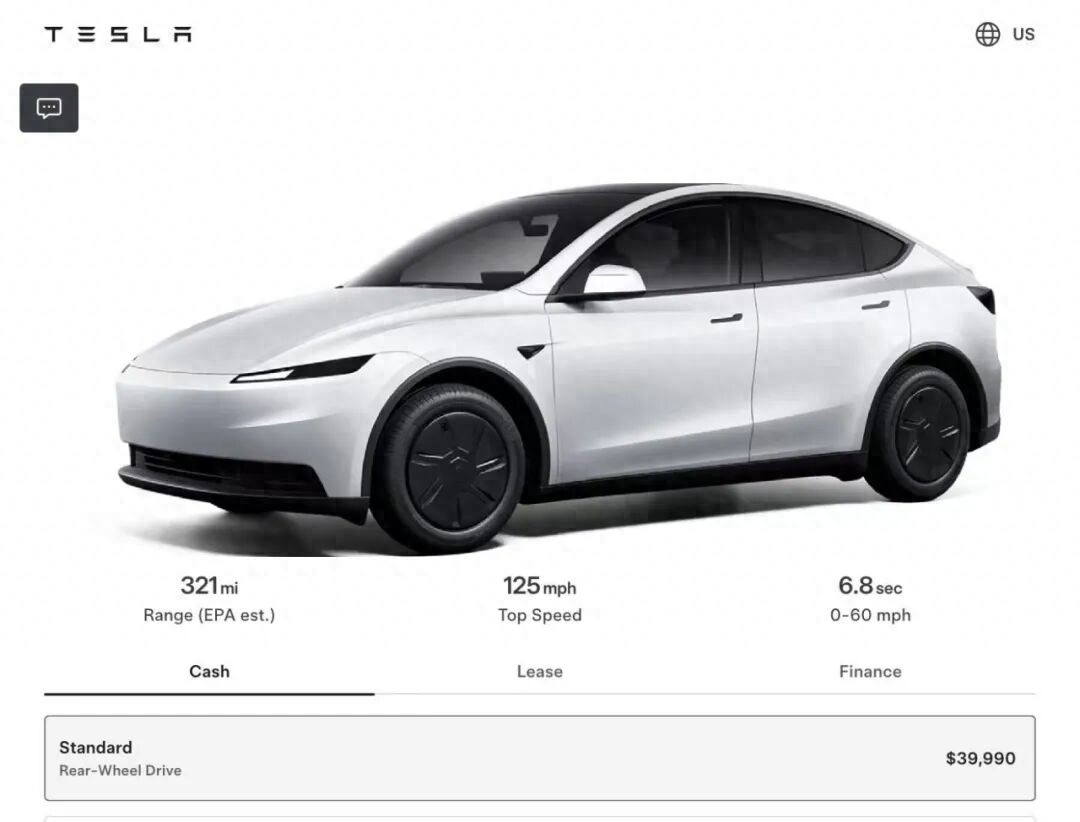

高盛首先对两款标准版车型减配部分做了详细的表格进行对比。包括售价、续航里程以及从外观上前日间行车灯、尾灯、全景天窗到车内的显示屏、热管理、座椅配置、氛围灯最后到自动转向等驾驶辅助功能。甚至相信内部进行市值估算是对于成本和利润都做了详细情景分析。

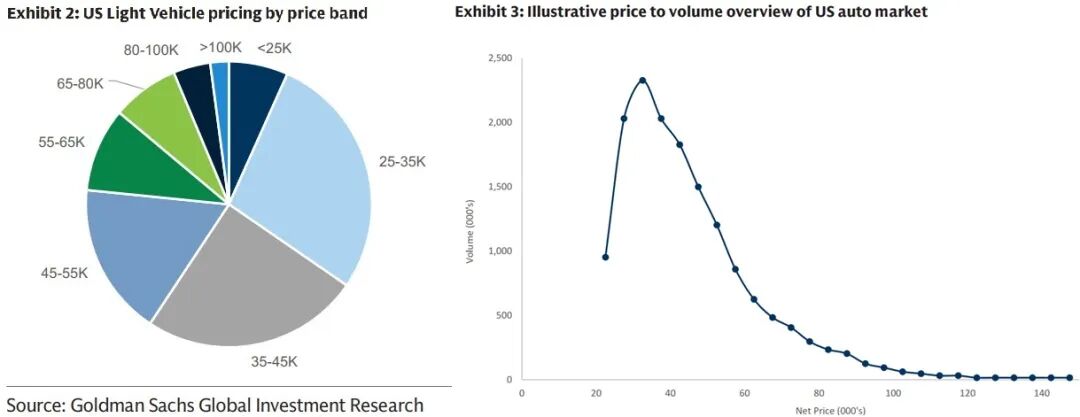

最重要的标准版车型上市时间节点恰恰是特斯拉产销量回到巅峰且市值回到巅峰的关键时刻。而且率先在美国市场推出背后有着细致的考量。从高盛列出的美国汽车市场价格分布图就能看到标准版车型正好落在了25~35k美金的黄金销量区间当中。这一点与中国新能源汽车市场的价格分布区间有着天差地别的不同。

标准版车型的推出与特斯拉Robotaxi战略形成了完美呼应。降低车辆制造成本是实现无人出租车规模化运营的前提条件,只有当单车成本足够低时,共享出行的经济模型才能真正成立。特斯拉计划中的CyberCab正是基于这一逻辑设计的专用车型。而现有的Model Y和Model 3标准版则可以看作是这一战略的过渡产品。通过在消费市场验证成本优化方案特斯拉正在为未来的自动驾驶车队积累技术经验和数据资产。每一辆售出的标准版车型都可能成为Robotaxi网络的潜在节点。用种车辆资产的灵活转换能力对传统车企进行降维打击。

自动驾驶技术的成熟度直接决定了Robotaxi商业模式的可行性。特斯拉采用的纯视觉方案通过海量真实路况数据训练神经网络,已经在安全性和可靠性上取得突破性进展。FSD系统的每次迭代都意味着车辆运营效率的提升和人工干预成本的降低。根据特斯拉公布的数据,配备FSD的车辆使用时长可以达到传统汽车的五倍以上,这种高周转率将彻底改变出行行业的成本结构。标准版车型标配FSD硬件的设计,实际上是在为未来的车队运营预留技术接口,用户支付的购车款某种程度上是在为特斯拉的自动驾驶数据采集买单。

另外有些方面在国内汽车使用环境下呆久了就会觉得是理所当然应该的事情,实际是并没有什么事物特别是基础设施应该就是这样的。比如说在国内习以为常的快速充电桩已经到了非常便利的程度。但其实可以这么说欧美的充电网络普及率由于盘根错杂的原因远远不及预期。特别是快充网络基本是靠与特斯拉商用共享而苦苦支撑。而电动车的使用效率远高于传统燃油车。特斯拉的自动驾驶技术使得车辆的使用时间大幅增加。传统汽车每周平均使用时间仅为十小时,而具备自动驾驶能力的电动车可以将这一数字提高五倍。这种高效的使用模式不仅提高了车辆的利用率,还最大化了每辆车的价值。加上与之绝配的无线充电技术,车子没电了就自己开去无线充电停车位充电。做到了不用操心吃不用操心穿,全天候24小时为盈利做准备。

从市值增长的逻辑来看,资本市场对特斯拉的估值早已超越了传统汽车制造商的范畴。在产销量回到巅峰值得同时特斯拉股价也回到巅峰值。投资者看重的是特斯拉在能源、人工智能和出行服务领域的综合布局能力。Robotaxi业务一旦成熟,将带来持续稳定的现金流和极高的利润率,这种商业模式的想象空间远大于单纯的硬件销售。标准版车型的推出降低了进入门槛,有助于快速扩大用户基数和数据积累速度,为自动驾驶算法的优化提供更丰富的训练素材。同时,较低的售价也使得车辆更容易被纳入共享车队,加速Robotaxi商业模式的落地验证。

至于标准版车型能否热销关键在于消费者是否认同特斯拉的价值主张。重要的是购买标准版车型的用户实际上获得了参与未来出行革命的入场券。当FSD和Robotaxi网络成熟后这些车辆可以随时转换为运营资产为车主带来被动收入。这种将消费品转化为生产资料的可能性正是电动智能汽车相对于传统燃油车的本质优势。从这个角度来看特斯拉标准版车型的推出不是一次产品策略调整,而是一场关于未来出行方式的市场教育。