2026年1月28日,上海迪士尼乐园,一场名为“2025年度青春家宴&2026年青春发布会”的活动成功举行。

这是迪士尼乐园酒店历史上第一次与一家医美公司合作开发布会。

站在台上的新氧创始人金星,面对的是台下的一众合作伙伴、媒体以及新氧的老朋友,向他们诉说创业以来的心路历程。

从中国第一个专业医美APP到第一个医美社区,再到第一个推出医美电商的公司,新氧一路走来开创了中国医美行业多个先河。

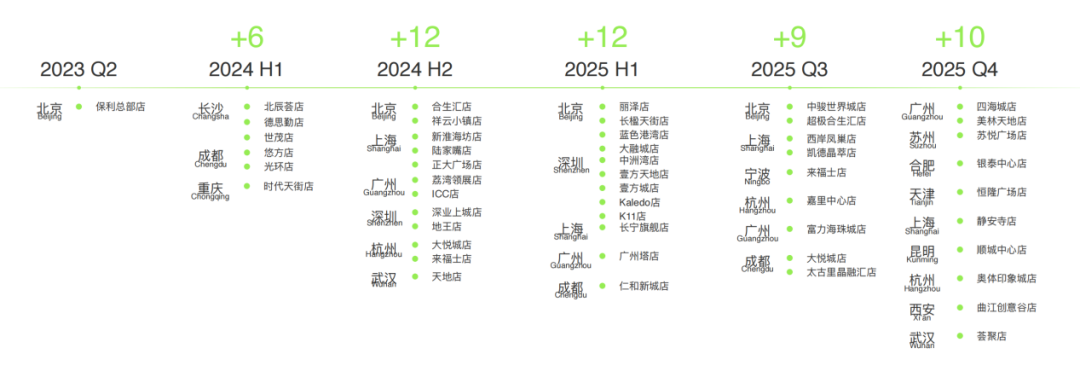

而现在,新氧正在线下服务机构的拓店中创造新的“成绩”。在现场,医线Insight注意到一个醒目的数字:新氧青春诊所在过去两年多里,从2023年的一城一店,狂飙突进至2025年底的16城50店。

这意味着,新氧已经成为中国最大的轻医美连锁。

但同时,伴随着极速扩张的,是外界对新氧“低价破坏市场”“被上游封杀”“巨额亏损”的种种质疑。

“有说我们无耻的,有说我们无赖的,有说我们节操碎了一地,有说我们吃相非常难看,有冷眼旁观的……”金星在开场白中没有回避,直白地列举了过去一年收到的负面评价。

但他表示,当下的自己更关注内求:在这个充满童话色彩的迪士尼,新氧用最硬核的数据和最直白的逻辑,几乎对所有争议一一做出了回应。

01

回应“行业围剿”:

大家是双向选择

过去一年,关于新氧被上游厂商“断供”或“封杀”的传闻甚嚣尘上。

“在发布‘封杀令’、品牌方停供的背景下,新氧如何突围?”一位现场媒体提问。

金星首先用数据回应所谓的危机论:尽管与部分厂商存在摩擦,但新氧的业务并未受到实质影响。

以备受关注的童颜系列为例,虽然新氧之前和部分厂商有一些摩擦,但整个童颜品类的增长其实还是非常快速的,销量呈现出显著增长。

“我们有60多个长期合作的供应商,包括今天的上游有几百到一千家上游的合作伙伴,其中的两到三家对我们有一定的质疑,说不上围剿。”金星直言,如果一千家上游品牌里只有三家不合作,用“围剿”这个词显得过分了。

金星的底气来自他对医美上游供需关系逆转的判断。他指出,中国医美上游正在经历从卖方市场向买方市场的根本性转变。

数据可以佐证。2025年一年,国内就下发了52张医美三类医疗器械证,而以前是“一证难求”。目前,仅玻尿酸一个赛道就有100多张三类注册证。

“未来市场上可能会有几千家三类产品的注册证,机构的选择空间将极大丰富。”

在金星看来,随着上游公司越来越多,行业将极度分化。未来不再是所有公司都能做到研发、生产、销售“端到端”通吃,会有大量公司只做研发或代工,这给了机构侧更多定制化和议价的机会。

为此,新氧已经建立了强大的供应链壁垒:

设备端,拥有18家上游设备供应商,累计采购设备1378台。仅索塔一家,去年的采购金额就超过6300万元。

针剂端,拥有42家上游合作伙伴,采购产品39个,累计采购针剂超过72万支。与艾尔建、四环一年的采购金额超过1亿元。

物流端,为了合规地在门店间调转设备,新氧建立了全链路的安全合规的物流体系。

“当你的机构规模到一定程度之后,你是会严选你上游的合作伙伴……不太存在突围的问题,大家双向选择。”金星总结道。

02

回应亏损质疑与盈利时间表:

2026年将是拐点

财报上的亏损是外界质疑新氧模式不可持续的另一个焦点。

面对“财务报表很难看”的评价,金星没有否认,甚至承认“持续不断地亏损”是因为将大量成本投入到了看不见的地方。

但他明确给出了盈利的时间表:2026年的经营目标是实现单季度集团整体盈利。

金星解释了亏损背后的逻辑:过去两年多,新氧的核心指标是“规模”。

因为只有做到一定规模,才能在供应链、品牌获客上建立优势。

“如果我今天想盈利,我其实只要有一个季度停止开店,我那个季度立刻就盈利了,但是这不是我的目标。”

金星表示,为了实现“千店连锁”的终极目标,前期的中台投入和基建是必须的,虽然在规模小的时候显得低效。

数据显示,新氧的老店盈利能力其实相当不错,亏损主要源于新店的急速扩张。

2025年:新氧有31家新店,19家老店,开店支出巨大。

2026年预期: 老店将达到50家,新店预计不低于35家。金星计划用50家老店的利润来“养”新店,资金压力将大幅减轻。

此外,100万次的治疗量被金星视为一个重要的商业拐点。

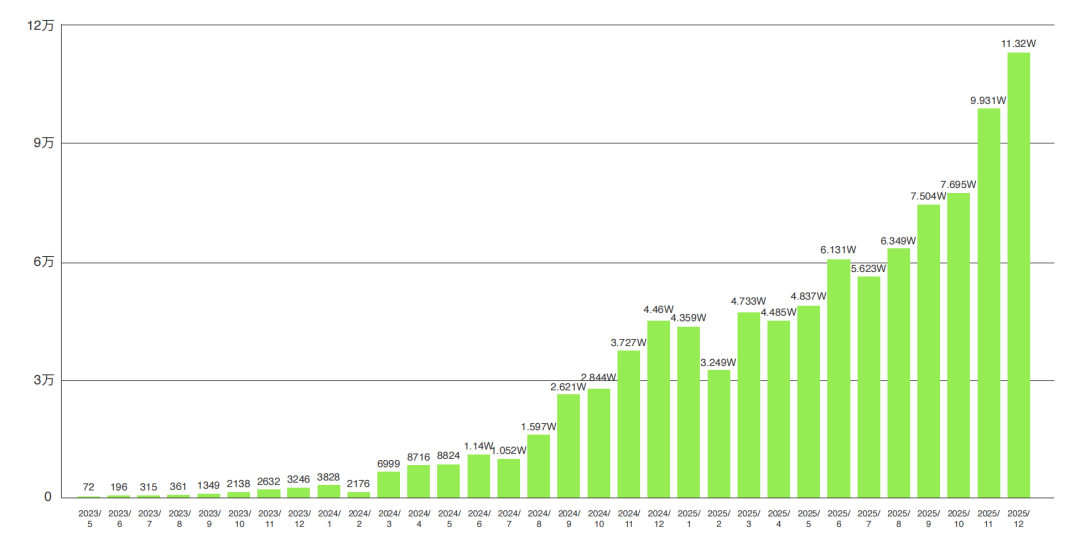

从2023年5月单月仅72个治疗量,到2025年12月单月完成113200次治疗,增长了近2000倍。巨大的采购量后续将带来极强的议价权。

金星透露,从2026年开始,新氧将关注经营指标,持续提升毛利率。

这不仅依靠规模效应降低成本,还包括通过精细化运营和更丰富的产品矩阵来满足不同消费层级的需求。

03

回应“低价”标签与成本结构:

把功夫花在看不见的地方

外界往往将新氧的成功简单归结为“低价”,甚至认为低价意味着低质。

金星在发布会上花了大量篇幅,试图打破这一刻板印象。

他强调,新氧的低价并非通过压缩医疗质量实现,而是基于供应链优势和极低的营销成本,同时,他们在“看不见的地方”花费了巨额成本。

第一,极致的获客效率。

新氧高达95%的核心会员复购率和50%的老客推荐率,使其营销成本占比降至10%以下,而行业普遍水平为30%—50%。这让新氧有空间将价格打下来。

第二,“变态”的合规与安全投入。

金星自嘲团队在合规上“很变态”“神经病”,比如建立了六层合规安全体系,包括业务部门、医疗交付部、信息安全部、集团风控部、监察部、内审部,层层设防。

第三,搭建了全职医生团队。

目前拥有225位全职医生,全部拥有公立医院背景,拒绝“走穴”。为了筛选这些医生,新氧审阅了21000份简历,录取率不到10%。

第四,加大培训力度。

新氧斥资360万建立线下医学培训中心,全国200多名医生,每月有1/10脱产回总部培训,工资照发,这意味着巨大的隐性成本。

第五,搭建选品实验室。

投入800万建立实验室,对114款产品进行了横向测评,不依赖经验,只信数据。

金星坦言,要在保持高质量服务(如给医生双休、购买万元护目镜)的同时压低价格,是一个巨大的挑战。

04

回应扩张速度与开店难题:

为何两年能开50家?

两年50家店,对于奶茶店来说不值一提,但在医美行业,这已经是一个惊人的数字。

金星列举了行业数据:成立27年的头部机构只有39家店,成立21年的第二名只有30家店。行业似乎存在一个“40家魔咒”,很难突破。

新氧之所以能打破魔咒,依靠的是标准化的中台能力和极致的执行力。

一是地狱级的选址难度。

金星感叹“开店比做互联网难多了”。

原因是医美机构面临极其复杂的监管:有的区不能开在商场,有的只能开在一楼,有的规定旁边不能有教育机构,以及许多顶奢商场(如SKP)根本不接受医美业态。

举个例子,为了能保证门店都开在优质的点位上,新氧团队考察了22个城市、487个商业点位,进行了近4000次商业谈判,平均考察8—9个点位才能定下一个。

二是标准化与细节控。

为了实现快速复制,新氧将开店周期压缩到了4.5个月。

同时,团队在细节上有着近乎偏执的追求:比如一个垃圾桶就迭代了8个版本,只为确保安全性、封闭性和环境整体观感的一体化。

如此高难度,新氧依然决定在2026年继续扩张。

金星透露,2026年的新开店数量将不低于35家,重点是对现有16个城市,特别是北上广深进行加密。

例如,北京计划从9家加密至17家,上海增加到11家。

对于下沉市场,金星认为,在宁波、苏州等非一线城市,新氧的门店表现出了极好的增长性,如苏州苏悦广场店开业两个月收入破百万。

背后的原因在于,下沉市场缺乏优质的医生和规范的运营,新氧的标准化降维打击优势更为明显。

05

回应模式之争:

直营还是加盟?

在连锁模式上,金星表现得极为克制。目前新氧50家门店中,只有宁波一家是全托管式的加盟店,且仅作为“试跑”。

“加盟这件事情,看着固定资产是轻的,管理运营的成本绝对是高的。”金星认为一旦放开加盟,管控难度和信用风险将极高。

目前新氧坚持直营,或者全托管模式,即投资者不参与管理,员工由新氧直管,是为了确保医疗交付的标准化和安全性。

面对“重资产”转型的质疑,金星提出了不同的视角。

他认为,科技发展的方向就是“变重”,英伟达、特斯拉、SpaceX都是重资产公司。从比特世界进入物理世界,解决“最后一公里”的服务交付,是互联网公司进化的方向。

而且,相比于传统医美机构动辄数千甚至上万平米的大店、买楼经营,新氧几百平米的小店模式,在医美行业里反而属于“轻资产”。

“线下只要你做得足够好,你其实会发现它是百花齐放的……大家互相不影响。”。

最后,在面对公立医院开设医美机构的趋势时,金星也认为新氧在服务体验、数字化程度以及门店距离上拥有独特的差异化优势。

06

回应新氧好物与迪士尼合作:

一场关于“青春”的叙事

发布会的压轴戏是新氧好物与迪士尼的战略合作官宣。

金星认为两者在精神内核上高度契合:“迪士尼代表着快乐,青春也是一件快乐的事情。”

在这个时候,金星罕见地谈到了个人的心路历程。

自称INTJ(建筑师型人格)的他,坦言五年前就已经规划好了今天的每一步。面对质疑和压力,他选择“自我催眠”,将困难视为皇冠上的钻石。

“40岁以前很多时候是向外求……但是我现在认为人生很重要的就是向内求。”金星说,新氧青春诊所不是在迎合消费者,而是在做他自己喜欢的诊所——没有推销、没有办卡、设计简约、数字化透明、追求极致性价比。

“我不迎合所有人的时候,反而大家可能会喜欢你的东西。”

这番“任性”的言论背后,是实打实的成绩单:113200次的月治疗量,小红书上76000篇笔记,95%的核心会员复购率。

正如金星所说:“100万治疗量,就说明消费者认了。只要消费者认这件事,他就是对的。”

2026年,把发布会开进上海迪士尼乐园酒店的新氧,正试图用这100万份信任,去讲述一个关于中国医美行业标准化、透明化和普惠化的新故事。

这个故事里或许依然会有争议,但已经没有人能忽视它的存在。

排版丨乔雨林头图丨现场照片

-END-