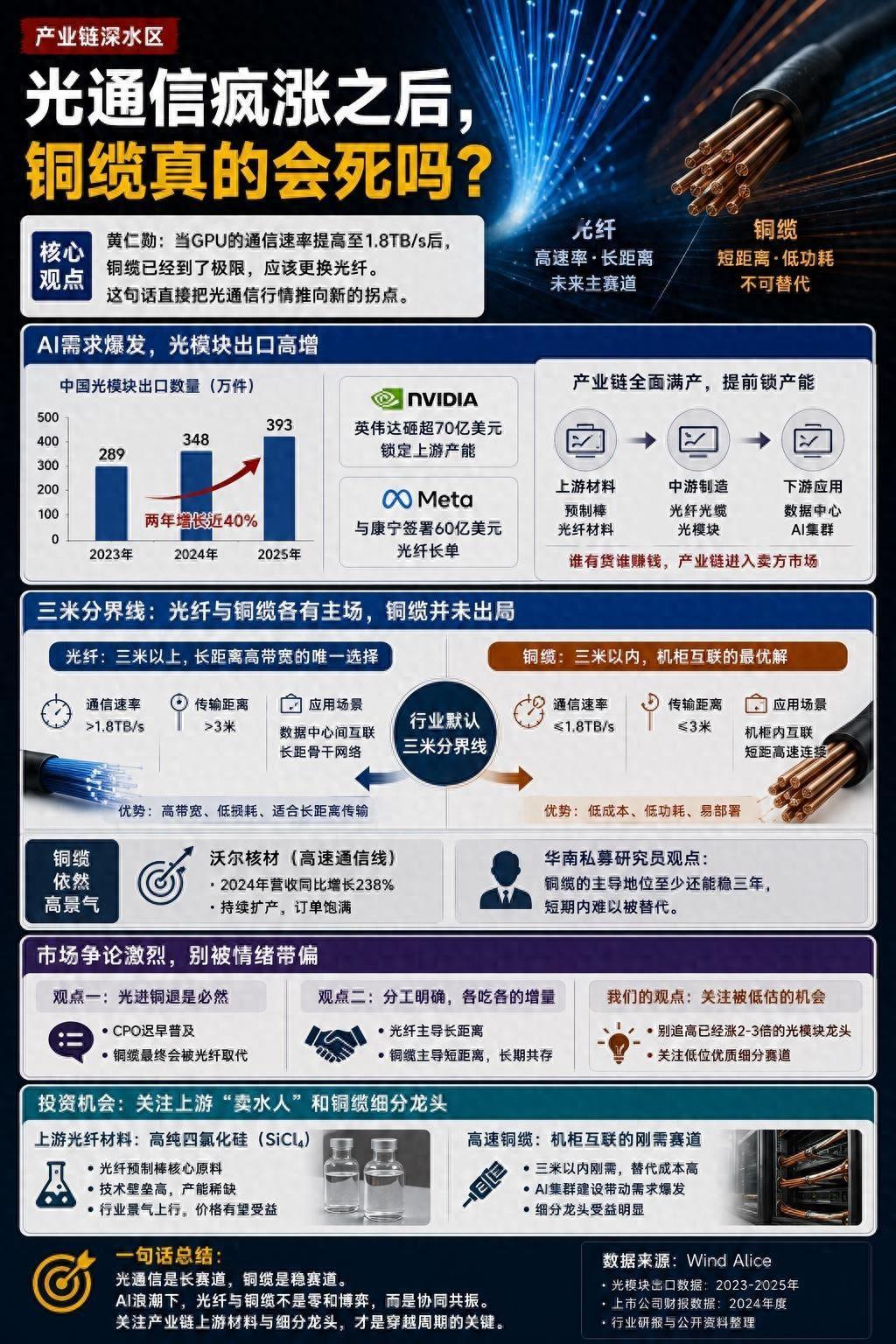

【产业链深水区】今天看到经济观察报这篇光通信的报道,里面一句话直接点破现在产业的变局:“当GPU的通信速率提高至1.8TB/s后,铜缆已经到了极限,应该更换光纤”。这段来自黄仁勋的发言,直接把市场炒了快两年的光通信行情,推到了一个新的拐点。

我翻了下用Wind Alice拉的出口数据,我们光模块出口从2023年全年不到290万件,到2025年全年直接干到了接近393万件,两年增长了快4成,完全对应上了AI需求的爆发。现在不光国内厂商满产,英伟达直接砸了70多亿美元锁上游产能,Meta跟康宁签了60亿美元的光纤长单,整个产业链从上游预制棒到下游光模块,现在都是提前锁产能,谁有货谁赚钱。

但很多人只盯着光纤涨,完全没注意到铜缆的机会。文章里说了,现在行业有个默认的三米分界线:三米以上换光纤,三米以内机柜互联,铜缆的成本和功耗优势根本没法替代,华南的私募研究员说,铜缆的主导地位至少还能稳三年。你看沃尔核材去年高速通信线营收直接涨了238%,现在还在扩产,这不就是明明白白的增量?

现在市场吵得很凶,有人说光进铜退是必然,CPO迟早把铜缆全取代;有人说分工早就定了,光和铜各吃各的增量。我反而觉得,现在最稳的不是去追已经涨了两三倍的光模块龙头,反而可以看看上游光纤材料里还在低位的高纯四氯化硅厂商,还有做高速铜缆的细分龙头——毕竟现在资本开支都砸下去了,最先兑现业绩的就是这些上游卖水的。

(数据来源:Wind Alice)