2026年4月14日,深圳市中级人民法院,许家印当庭说出“认罪悔罪”四个字。

这场为期两天的庭审,标志着恒大帝国崩塌后的司法清算进入实质性阶段。然而,对于2.44万亿的债务黑洞而言,“认罪”只是一个开始。真正的拷问在于:钱去哪了?还能追回多少?如果有一天清算分配,谁排在你前面?

一、庭审速写:认罪之后,悬念仍在4月13日至14日,恒大集团、恒大地产及许家印案在深圳中院一审公开开庭审理。许家印被控集资诈骗、职务侵占等多项罪名,并在最后陈述阶段当庭表示认罪悔罪。

法庭将择期宣判。

虽然官方通报未披露量刑细节,但法律界普遍认为,集资诈骗罪已取消死刑,许家印逃过极刑。综合涉案金额与认罪态度,无期徒刑并处没收个人全部财产,是目前最主流的预期。

但庭审之外,还有三个关键问题,至今没有明确答案:

判多久? —— 法律分析指向无期。

钱在哪? —— 全球追债,但缺口巨大。

谁先拿? —— 清偿顺序决定了一切。

二、财务解剖:2.44万亿是怎么欠出来的?一家正常的地产公司,不会欠出2.44万亿。恒大之所以走到这一步,是多重致命因素的叠加。

1. 会计手法:用时间差制造幻觉恒大长期采用激进的“提前确认收入”方式——楼盘刚封顶就计入营收,将本应列为负债的预售款提前转为收入,掩盖了真实的负债水平。

当监管收紧,必须按实际交付确认收入时,那些提前确认的部分被“回拨”,导致2021-2022年出现8120.3亿元的巨亏,将过去多年的利润一次性亏空。

2. 经营模式:高杠杆的急停“高杠杆、高周转、高负债”模式依赖两个前提:房价永远上涨、融资永远顺畅。当“三道红线”出台、市场下行,这个高速运转的轮子一旦急停,利息就成了毒药。仅2020年,恒大的财务费用就高达817亿元,日均利息2.24亿元。

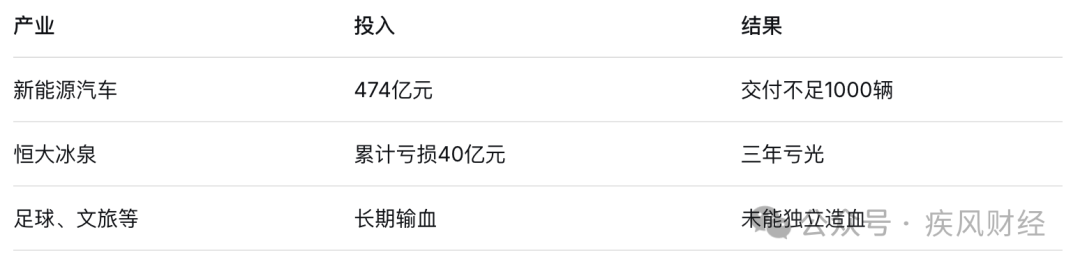

3. 战略冒进:用地产的慢钱填多元化的深坑

这些跨界投资抽干了地产主业的血液,却没有带来相应的回报。

4. 治理失控:一人决策,全员造假内部甚至有“要么交业绩,要么交尸体”的极端口号。为了维持股价和融资,2019-2020年,恒大累计虚增收入5641亿元、虚增利润920亿元——系统性的财务造假,掩盖了巨额负债的真实面目。

三、资产迷局:1.74万亿 vs 550亿这是恒大事件中最令人困惑的矛盾:

1.74万亿:截至2023年中期的账面总资产。

550亿:司法机关实际能追回的资产。

为什么差距如此巨大?

答案在于:1.74万亿中,绝大部分是 “有毒资产”——土地、在建楼盘、抵押物业。

土地与在建工程(约1.1万亿):绝大多数已被抵押给银行、信托等金融机构。这些机构作为第一顺位债权人,拥有优先处置权。而很多土地是在地价高峰期购买的,当前市场价值可能已低于买入价。

烂尾楼复工需要巨额资金:这个“窟窿”可能比房子本身的价值还大。

而550亿,是许家印个人及家族通过种种手段转移出去的优质资产——海外存款、股票、豪宅、离岸信托。这些资产产权清晰、流动性好,但与前者的量级完全不在一个维度。

一句话:1.74万亿是账面价值,550亿是真正能拿回来的钱。

四、清偿顺序:恒大理财的投资人排在第几位?这是所有购买了恒大理财的人最关心的问题。

结论非常直接:排在最后面,属于“普通债权”。

根据《企业破产法》,房企破产的清偿顺序如下:

这意味着什么?

前六类债权全部清偿完毕后,如果有剩余,才轮到理财投资人按比例分配。

现实中很难有剩余。在2.44万亿的债务窟窿面前,普通债权的实际清偿率通常极低——有案例显示可能低至10%甚至0%。

法律逻辑是什么?

生存权优先于财产权:购房者的房子、农民工的工资,涉及基本生存。

交易安全优先于投资收益:银行抵押贷款维护金融体系安全。

投资风险自担:理财产品的本质是投资,不是借款,没有抵押物。法律默认:收益越高,风险越大。

五、特殊变量:如果涉及非法集资?恒大理财的性质目前尚未有最终的司法定性。

如果未来被认定为“非法吸收公众存款”或“集资诈骗”,将进入刑事案件程序:

资产由司法机关统一追缴、退赔,不再走破产清偿程序。

退赔顺序理论上可能优于普通债权。

但现实挑战依然严峻:即便按刑事退赔程序,可追回的资产(约550亿)与未兑付金额(超340亿)相比,缺口仍然巨大。

六、投资人现在能做什么?如果你或身边人购买了恒大理财,以下几点值得留意:

尽快申报债权:如果恒大进入破产程序,务必在法院公告的债权申报期内向管理人申报,否则可能丧失分配资格。

保存全部证据:合同、转账记录、APP截图、聊天记录,缺一不可。

警惕“回款诈骗”:声称“内部渠道优先兑付”“缴纳手续费即可回款”的都是诈骗。

关注官方渠道:以法院公告、管理人通知、公安机关通报为准。

注意诉讼时效:合同纠纷的诉讼时效为3年。

写在最后

写这篇文章的时候,我们一直在想一个问题:

那些买了恒大理财的人,此刻正在经历什么?

可能是一对退休夫妻,把攒了一辈子的养老钱投了进去,现在不敢跟孩子说,每晚翻来覆去睡不着。

可能是一个小生意人,原本打算用这笔钱给孩子付婚房的首付,现在婚期一推再推。

也可能只是一个普通打工人,每个月省吃俭用存下几千块,想着“恒大这么大,应该不会出事吧”。

2.44万亿,是一个新闻里的数字。但落在每一个普通人身上,就是一套房、一笔养老钱、一个家庭的未来。

法律不讲感情,它只讲规则。清偿顺序写在纸上,冷冰冰的,但那就是现实——排在后面的,就是拿不到钱,或者只能拿到很少很少。

我们没有办法安慰你说“会好起来的”,因为从目前所有的信息来看,恒大理财的投资人确实处在最不利的位置。

但我们想说的是:

如果你或者你身边的人正在经历这件事,请一定不要放弃那些该做的动作——申报债权、保留证据、关注官方渠道。哪怕希望渺茫,那也是你应得的权利。

也请一定不要因为着急而上当受骗。那些说“内部渠道优先兑付”的人,是在吃人血馒头。

这场风暴太大,大到没有人能全身而退。

但至少,我们可以看清楚自己站在哪里,然后,一步一步走下去。