2026年的春天,全球智能手机行业没有等来预期中的复苏,反而在开局第一季便遭遇了一场前所未有的结构性寒潮。

4月中旬,多家国际调研机构相继发布了第一季度市场报告。IDC的初步数据显示,2026年第一季度全球智能手机出货量同比下降4.1%,至2.897亿部,这是自2023年年中以来首次出现负增长,打破了市场连续十个季度的增长势头。Counterpoint Research的数据口径更为悲观,其监测的降幅达到了6%。Omdia则给出了一个微妙的数据——同比小幅增长1%,但该机构坦承这一增长主要源于渠道端在涨价预期下的提前备货,属于短期库存前置效应,尚未完全体现出供应端成本上涨带来的全部影响。

三家机构数据各异,但指向的是同一个核心判断:由AI算力需求引爆的存储“超级周期”,正将智能手机行业拖入一场历史性的深度调整。 内存芯片的供需失衡,已成为2026年全球手机市场最大的不确定性来源。

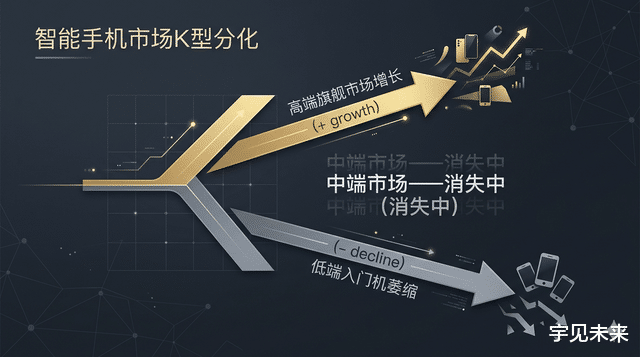

一、格局重塑:谁在风暴中屹立不倒?市场的分化格局比任何预测都来得更为剧烈。这是一场典型的“K型分化”——高端市场在通胀中保持定力,低端市场则在成本重压下几近窒息。

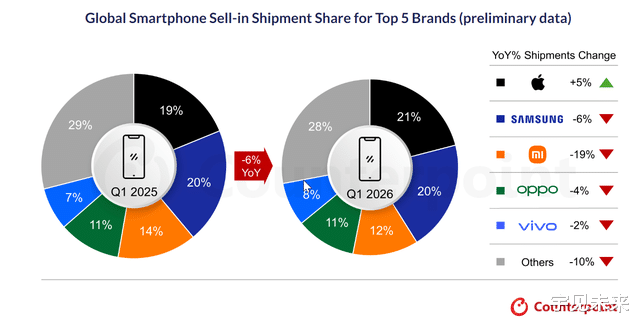

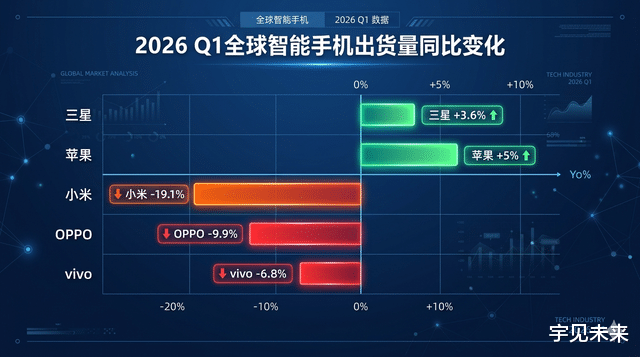

先看风暴中的“压舱石”。在IDC的统计口径下,三星以21.7%的市场份额重返全球第一,出货量达6280万台,同比增长3.6%。Galaxy S26 Ultra的强势表现与中端A系列的提前上市构成了双引擎。在Counterpoint的数据中,苹果则以21%的份额首次在第一季度登顶全球市场,同比增长5%,主要得益于iPhone 17系列的强劲需求、积极的以旧换新政策以及成熟生态体系带来的用户黏性。

两家权威机构在排位上出现罕见分歧——IDC认定三星是Q1霸主,而Counterpoint则坚持苹果位居榜首。这种统计口径上的争论,恰恰反映了双雄争霸的胶着程度。在存量市场,巨头们正在为了每一个百分点的份额进行贴身肉搏。

如果说三星和苹果是在风暴中站稳了脚跟,那么中国手机品牌的集体失速则是这场危机最直观的注脚。IDC数据显示,小米出货量同比下跌19.1%,是前五名中跌幅最大的品牌;OPPO与realme合并后出货量同比下跌9.9%,vivo下跌6.8%。Counterpoint的数据同样印证了这一趋势:小米下滑19%,OPPO下降4%,vivo下降2%。

“这只是前奏。”IDC手机研究总监Anthony Scarsella直言,存储芯片的紧张局势正在全面加剧。

二、供应链的蝴蝶效应:一颗芯片如何击穿行业防线?为什么低端手机跌得这么惨?答案藏在一块小小的存储芯片里。

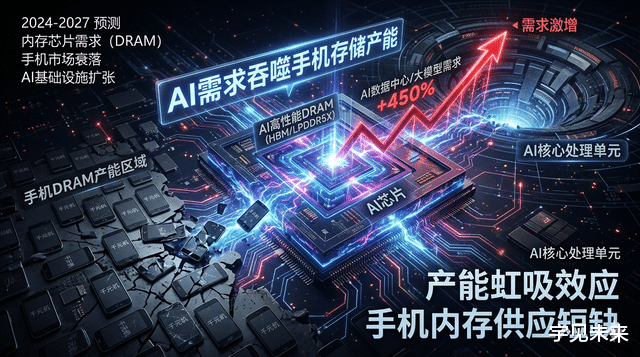

这场危机的根源,是AI算力需求对消费电子产能的“虹吸效应”。全球头部存储原厂将绝大部分先进制程产能转向利润更高的AI服务器用HBM产品,直接导致手机所用的LPDDR5X和DDR4等传统存储产品产能被严重挤压。

由此引发的价格上涨幅度惊人。TrendForce集邦咨询数据显示,2026年第一季度通用型DRAM合约价格环比涨幅达55%至60%,NAND闪存产品价格上升33%至38%。另一家机构的数据更为激进:DRAM合约价环比暴涨90%—95%,NAND闪存涨幅达55%—60%,部分手机专用LPDDR5X内存、UFS4.1闪存的现货价累计涨幅已超过300%。

成本压力的传导路径清晰而残酷。以8GB+256GB内存配置为例,2026年第一季度其成本同比飙升近200%,约为去年同期的三倍。内存成本在智能手机物料清单中的占比已从以往仅10%—15%迅速攀升至30%—40%,并正快速逼近50%大关。

对于动辄售价五六千元的高端机型,几十美元的成本上升尚可消化。但对于售价150美元以下的入门级机型而言,这无异于灭顶之灾。据供应链调研,低、中、高价位段机型的BoM成本分别增加约25%、15%与10%,对价格最敏感的入门级市场受到的冲击最为剧烈。

Omdia资深分析师钟晓磊对此做出了精准的诊断:“小米手机的平均售价相对较低,利润空间比头部厂商更薄,更容易受到存储成本上涨冲击。”这正是小米出货量跌幅远超同行的根本原因——其产品阵容中面向入门级市场的产品占比较高,在存储涨价潮中承受的边际压力最大。

面对不断攀升的成本,手机厂商们的应对手段已经捉襟见肘。

2026年3月,OPPO、vivo等品牌先后宣布上调部分手机型号售价。4月,小米发布公告称,受全球存储芯片等关键零部件价格持续大幅飙升影响,于4月11日起正式调整3款REDMI品牌在售产品的建议零售价。在部分新兴市场,手机价格涨幅甚至高达40%—50%,严重打击了对价格敏感地区的消费需求。

厂商们被迫采取多重策略应对危机:

严格的成本控制

削减营销和渠道支持

采用“降规”策略减少低端机型出货

但正如IDC全球消费设备高级研究总监Nabila Popal所指出的,这些措施同样限制了增长。近期中东冲突导致元器件、能源和物流成本不断上升,进一步加大了市场前景的下行风险。

更深远的影响在于产品战略层面。多位业内人士透露,已有厂商在削减中低端机型规划。“2023—2024年存储便宜时,很多换机需求已经释放。2026年厂商对中端市场信心不足,不少规划中的机型被砍掉。”这场供应链危机正在加速终结手机行业长期以来赖以生存的“性价比”时代。

在一片哀鸿遍野中,仍有几个品牌的身影格外醒目。

荣耀是本季度最大的惊喜。 Counterpoint数据显示,荣耀第一季度出货量同比增长25%,成为该季度唯一实现两位数正增长的安卓手机厂商。IDC的数据同样印证了这一趋势,荣耀的同比增幅在前十大厂商中最高,达到24%。分析师认为,荣耀的增长得益于其在全球市场的扩张以及因地制宜的产品组合,同时在元器件成本持续上涨的压力下,凭借积极的销售策略与高效的战略执行,使其表现优于市场平均水平。

Nothing和Google Pixel同样表现亮眼。 Counterpoint数据显示,Nothing实现了25% 的同比增长,Google Pixel则实现了14% 的增长。Nothing以其独特的设计语言、清晰的细分市场定位和不断扩大的渠道覆盖赢得了消费者认可。Google Pixel则凭借自研Tensor芯片带来的AI修图、同声传译等差异化功能在欧美市场持续扩大份额,其“计算摄影”和干净的用户界面已成为核心竞争壁垒。

这两股力量揭示了后存量时代手机品牌突围的两条路径:

海外市场扩张:用因地制宜的产品组合撬动新的增量空间

AI差异化:当硬件创新逼近物理极限,软件和智能成为唯一能够真正区隔用户体验的变量

但需要警惕的是,目前大多数品牌的AI功能仍处于“锦上添花”阶段,尚未形成当年触控屏之于按键手机那样的革命性颠覆。如果AI不能转化为实实在在的生产力工具和用户体验优势,这波增长或许只是行业彻底沉寂前的短暂亮色。

五、2026年展望:从“冲量”到“提质”的范式转换展望全年,形势依然不容乐观。IDC预计2026年全球智能手机出货量将同比下滑12.9%至11.2亿部,存储芯片短缺可能持续至2027年末。Counterpoint同样认为,2026年市场前景依然疲软,整机厂商将从追求出货量转向优先提升产品价值。

这一判断勾勒出行业正在经历的根本性转变:智能手机作为“电子消费品”的时代正在终结,它正在向“奢侈品”或“生产力终端”两极分化。 未来的手机市场,将不再属于那些只会堆砌参数的组装厂。要么,你拥有像苹果、三星那样无可替代的品牌溢价和供应链掌控力;要么,你拥有像Google、荣耀那样深入底层的AI技术壁垒和全球化渠道布局。中间地带的生存空间,将被压缩到极限。

当潮水退去,裸泳者与弄潮儿的分野从未如此清晰。这并非一次简单的行业波动,而是一场蓄谋已久的大洗牌——它考验的不是谁跑得更快,而是谁在风暴中站得更稳。

后记: 截至目前,存储芯片短缺态势仍在加剧。TrendForce预计第二季度一般型DRAM合约价将环比上涨58%至63%、NAND Flash合约价将环比上涨70%至75%,手机终端产品的涨价潮才刚刚开始。对于消费者而言,一个不得不面对的现实是:“便宜手机”可能真的要买不到了。

评论列表