今天聊一件跟每个人钱袋子、整个经济大盘都息息相关的大事。

央行出手3月6日开展8000亿元买断式逆回购操作,而且是9个月以来首次缩量续作。

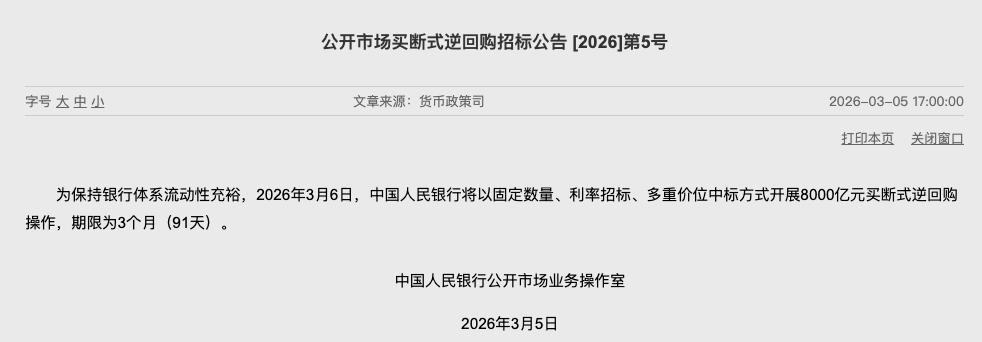

央行官网公开的权威信息:3月5日央行发布公告,3月6日以固定数量、利率招标、多重价位中标方式,开展8000亿元3个月期买断式逆回购操作

关键数据是3月份有10000亿元同期限买断式逆回购到期,央行只续作8000亿,相当于缩量2000亿,这是2025年6月以来,3个月期买断式逆回购第一次缩量。

央行官网通告

整整九个月央行要么等额续作、要么加码投放,这次突然缩量,网上立刻有杂音,有人说央行要收紧钱袋子、市场要缺钱、经济要下行。

我先把结论放在最前面:这些解读全是错的!

中国人民银行

通俗拆解政策工具,买断式逆回购到底是什么?

通俗拆解政策工具,买断式逆回购到底是什么?“买断式逆回购”简单说就是央行主动把钱借给银行、券商这些金融机构,央行先买下这些机构手里的债券,相当于把钱投放到市场里。

等3个月期限到了这些机构再把债券买回来,把钱连本带利还给央行。

说白了这就是央行给市场“输血”、补充流动资金的工具,跟大家常说的央行逆回购、MLF中期借贷便利是一个路子,只是更精细、更灵活。

回顾一下这个工具推出以来的真实操作案例,大家就明白央行的调控逻辑了。

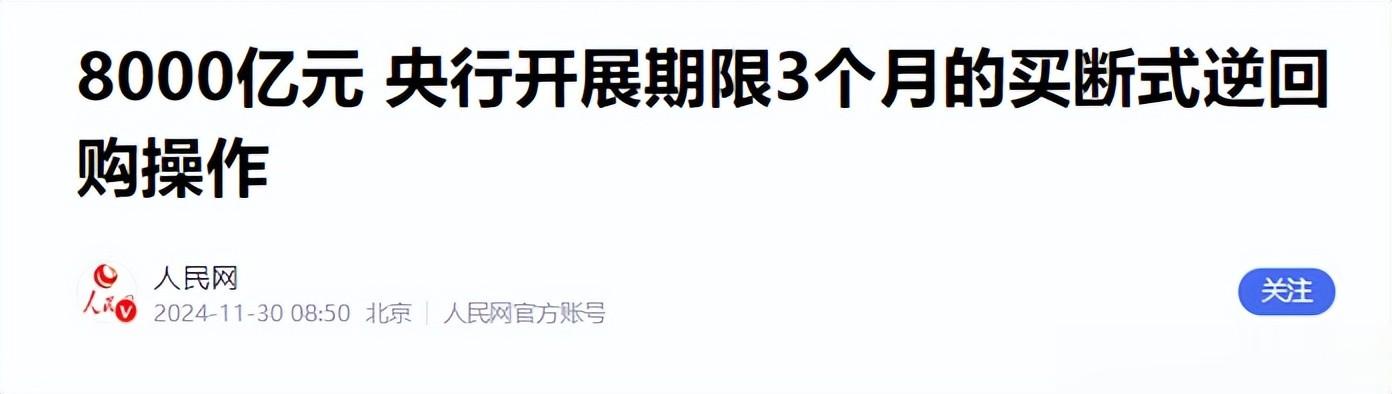

2024年12月刚推出没多久央行就开展了14000亿元买断式逆回购操作,3个月和6个月期限各7000亿,当时是什么背景?

人民网相关报道

年底跨年老百姓取现消费、企业发年终奖、银行支付清算需求暴增,市场很容易出现“钱紧”,银行间借钱成本往上走,小微企业想贷款都难。

央行那次大手笔投放直接平抑了跨年资金波动,当时全国没有出现银行取钱难、转账卡顿、企业发薪延迟的情况,商超、餐饮、旅游这些消费行业资金周转顺畅。

再看2025年5月央行开展7000亿元操作,9月直接加码到10000亿元,9月底更是做到11000亿元,为什么持续加码?

因为2025年上半年经济处于复苏爬坡阶段,小微企业融资需求旺盛,制造业扩产需要中长期资金,部分中小银行面临跨季资金压力,银行间DR007利率小幅上行。

简单说就是市场“饿了”央行就得多给饭。

中国新闻网报道

数据能说话2025年全国小微企业贷款余额同比保持两位数增长,制造业中长期贷款增速稳定在20%以上。

广东、浙江、安徽这些制造业大省制造业贷款余额增速远超整体贷款增速。

安徽全省制造业贷款突破万亿,广东工行普惠型制造业贷款余额超850亿,增幅22%

这些成绩背后全是央行持续投放流动性托底的结果,没有充足的资金,银行不敢放贷,企业拿不到钱,扩产、招工、创新全是空话。

进入2026年央行操作力度依旧不小,2月13日开展10000亿元6个月期买断式逆回购,当月到期只有5000亿,直接加量5000亿。

连续六个月加量续作就是为了应对春节后开工、地方债发行、信贷开门红的资金需求。

今年前两个月光是买断式逆回购、MLF、国债买卖,央行就净投放中长期资金近2万亿,银行体系流动性一直处于充裕状态。

界面新闻报道

从持续加码到温和缩量,逻辑一脉相承

从持续加码到温和缩量,逻辑一脉相承正是有了前面这些持续加码的铺垫再看这次8000亿缩量操作,就完全能理解了。

第一当前银行体系流动性已经足够充裕,根本不需要超额投放

央行公告里第一句话就写了,开展操作是为了保持流动性充裕,既然已经充裕了再多投2000亿,只会让钱在金融体系里空转,不进实体经济。

什么是资金空转?就是钱只在银行、券商之间倒腾,不流向小微企业、制造业、农业、民生领域,这是金融风险的隐患,也是国家一直坚决防控的。

第二宏观经济基本面持续向好,不需要大水漫灌

实体经济自身修复能力变强了,企业愿意投资、愿意扩产,不需要靠央行大水漫灌来刺激,这是经济向好最硬的证据,央行9个月来首次缩量本质上就是对经济基本面的信心。

第三精细化调控落地,这正是买断式逆回购的设计价值

过去国家调节流动性,要么靠短期工具管几天,要么靠长期工具管一年,中间3个月的空档容易出现资金衔接不上。

2024年推出这个工具后,央行把短、中、长期工具搭配使用,形成了完整的调控体系。

这次缩量就是根据3月份地方债发行节奏、银行信贷投放节奏、企业资金需求精准调整,不多不少、刚刚好。

关乎每个人,不炒股不买房也有关系

关乎每个人,不炒股不买房也有关系很多人说我不搞金融、不买理财,跟我没关系?大错特错,这次操作影响的就是普通人最关心的几件事。

对债市来说企业发债成本依然低,2025年央行持续投放,银行钱多、买债积极,企业发债更容易、利率更低,民企融资更顺畅。

这次只是微调流动性仍宽松,企业融资成本不会涨,制造业、基建、科创企业继续受益。

而对股市来说A股靠的是企业业绩、实体经济,不是靠放水炒起来的。2025年流动性充裕,A股没因资金紧张大跌,反而随业绩稳步修复。

这次缩量是温和调整预期更稳,反而利于长期平稳,那些喊大跌的,要么不懂要么带节奏。

对楼市来说依旧房住不炒不动摇,2025年首套房利率低位、审批提速,刚需贷款顺畅,没有停贷慢贷。

这次操作依然不支持炒房只保刚需,楼市平稳健康这才是老百姓最想要的。

对普通人来讲存款利率稳定存款安全有保障,理财市场平稳不会大幅亏损,物价温和菜价、日用品不涨,就业稳定企业有钱就不裁员、还会招人。

破除谣言,看清中国货币政策的底气

破除谣言,看清中国货币政策的底气这里必须驳斥一下网上的错误解读,总有一些人故意把央行缩量解读成“货币收紧”“经济下行”,制造恐慌情绪收割流量。

给大家算一笔明白账:即便缩量2000亿,央行这次依旧投放了8000亿巨额资金,足以覆盖市场合理资金需求,银行体系流动性始终保持在合理充裕水平,根本不存在缺钱的问题。

对比海外一些国家要么疯狂印钱导致高通胀,老百姓生活成本飙升,要么激进加息导致经济衰退,企业倒闭、失业率上升。

咱们国家始终坚持稳健货币政策,以我为主、不跟风、不盲从,这是咱们经济能稳定发展的根本原因。

再看央行政策的连贯性2025年第四季度货币政策执行报告明确提出,保持流动性充裕,引导资金流向实体经济重点领域。

2026年开年央行加大科技创新再贷款、普惠小微贷款支持力度,科技创新再贷款额度增至1.2万亿,覆盖更多民营中小企业。

这次8000亿买断式逆回购和这些政策完全一脉相承,不是急转弯不是大变向,而是稳字当头、精准发力。

还有一个容易被忽略的细节,买断式逆回购是“买断”债券,能释放银行的质押品空间,缓解中小银行抵押品不足的难题。

这对县域银行、农商行支持小微企业特别重要。

常熟农商行小微贷款不良率仅0.077%,拨备覆盖率超500%,靠的就是央行流动性支持,让县域银行敢贷、愿贷、能贷。

湖北多地推广无还本续贷2025年相关投放金额同比增长55%,解决了小微企业倒贷难题,这些都是央行流动性调控带来的民生红利。

说到底从2024年10月推出买断式逆回购,到2025年持续加码托底经济,再到2026年3月首次温和缩量,大家能清晰看到一条主线:

央行的流动性管理越来越精细、越来越科学、越来越贴合国家的经济实际。

对于普通老百姓来说,不用纠结金融术语,不用被网上杂音干扰,只要记住一句话:国家的宏观调控始终在为经济保驾护航,为咱们的饭碗、钱袋子、就业保驾护航。