这个数字直接定义了一个全新的增量空间——当优必选在6月30日发布U1系列、全渠道订单突破1.3万台时,上游零部件厂商的订单曲线已经不再是缓慢爬坡,而是垂直拉升。

26个减速器,32台电机,一台机器人的零部件账单拆开一台优必选U1 Pro或特斯拉Optimus Gen2,核心零部件的BOM成本约4.8万到5.5万元。这个数字意味着什么?对比一下就清楚了:普通工业人形机器人的核心零部件总成本只有2.2万到2.8万元。

超仿生机型贵了整整一倍,关键在于它要实现80个以上的自由度——包括面部微表情、灵巧手精细控制这些普通工业机器人根本不需要的动作。

具体到每个品类:谐波减速器24到26个,占整机成本32%到35%;伺服电机32到36台,占28%到31%;传感器65到75颗,占12%到17%。减速器和电机两个品类加起来,贡献了超过60%的增量需求。这不是零散的配套升级,而是从底层架构上重新定义了一台机器人需要多少"关节"和"肌肉"。

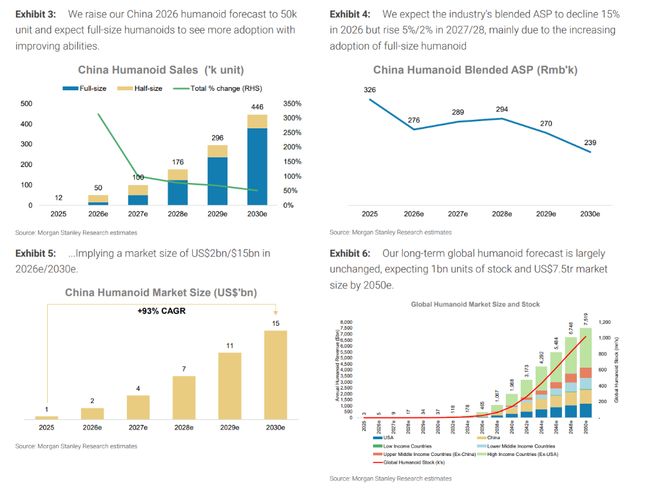

5万台,44.6万台,175万台,三组数字的三条路摩根士丹利在6月23日发布研报,将2026年中国人形机器人出货量预测从2.8万台大幅上调至5万台,2030年预计达44.6万台,2025到2030年复合年增长率106%。这是年内第二次翻倍式上调——今年1月他们最初给出的预测只有1.4万台。

但5万台只是起点。不同机构对2030年的预测分歧巨大:摩根士丹利和德意志银行认为全球出货量在50万到80万台之间,核心瓶颈是AI具身通用能力尚未突破;万联证券给出中性预期100万台、乐观150万台;摩根大通则直接推到175万台,认为硬件迭代速度会快于软件。

这种分歧直接传导到上游零部件的市场规模测算上。2026年当年,减速器加伺服电机两大品类的新增市场规模约12亿到17亿元,叠加控制器和传感器后总增量达15亿到25亿元。

但到2030年,保守情景下核心零部件增量市场总规模约150亿到200亿元,乐观情景下仅减速器一个品类就能达到126亿到288亿元。

880万台需求,500万台产能,20%的缺口2027年,东吴证券测算全球人形机器人销量有望突破50万台,对应产生600万台谐波减速器的配套需求。加上传统工业机器人的存量需求,总需求将达到880万台。而2025年全球有效产能只有500万台,即使算上扩产节奏,2027年预计仍存在20%以上的供给缺口。

这个缺口正在被中国厂商快速填补。绿的谐波2025年有效产能约30万台/年,2027年规划扩产至500万台/年;来福谐波2025年底产能12万台/年,产能利用率已超97%,2027年规划扩至400万台/年;汇川技术的伺服电机加控制器产能2027年将突破200万台套/年。

三家企业扩产后的总配套能力,对应可支撑约40万台/年超仿生人形机器人的需求。

这不是产能过剩,而是提前卡位。人形机器人零部件订单同比增长超300%,行业供给端存在20%以上的缺口。整机尚未大规模入户,零部件厂商的产线已经排满。

新能源汽车的剧本,会在精密传动上重演吗2020年新能源汽车爆发时,动力电池等核心部件厂商提前扩产,随后整车出货量连续几年翻倍增长,核心零部件厂商营收实现数倍级提升。

人形机器人走的是同一条路,但单台用量完全不同——一台超仿生人形机器人的谐波减速器用量是普通新能源汽车的数十倍,单台电机用量是普通新能源汽车的3到4倍。

这意味着上游零部件的增量弹性,可能超过新能源汽车产业链同期水平。现在的问题是:2030年的出货量到底是50万台还是150万台?这个差距决定了上游市场是150亿还是500亿的盘子。