目前,科技行业有四条主线,分别是AI、(国产)芯片、机器人和固态电池。四条主线,按照“谁嗓门大谁有理”的原则,这四大科技板块相关个股股价“此起彼伏”。最近嗓门最大的是(国产)芯片,口号自然是国产光刻机等半导体设备技术突破带来的晶圆制造产能扩张预期。

不过,我们一定要明白,科技板块从来不存在“强者恒强、弱者恒弱”,有时候多去研究“趴窝”的科技股,可能去追涨“人声鼎沸”的科技股要有价值。本文准备研究一下绿的谐波的主营业务,特别是在10月的三个交易日,绿的谐波跌了8.8%之后,这个研究就明显带有理性的成分。

一、绿的谐波的主营业务

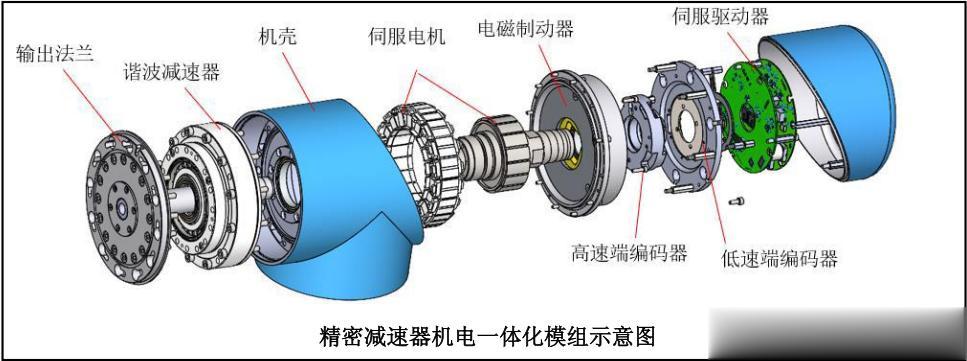

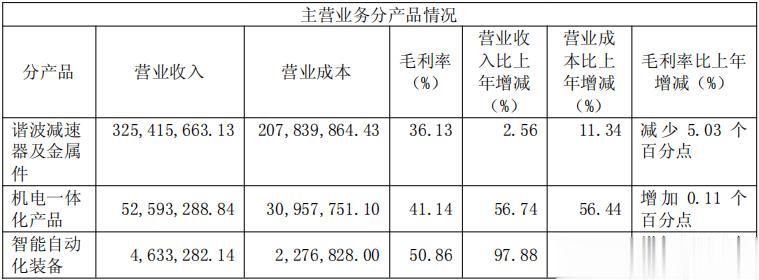

这是一张精密减速器机电一体化模组的示意图,绿的谐波的主要产品为谐波减速器。根据绿的谐波2024年年报,绿的谐波2024年收入为3.874亿元,毛利率为37.54%。其中,谐波减速器及金属件收入为3.254亿元,占比为84%,毛利率为36.13%。

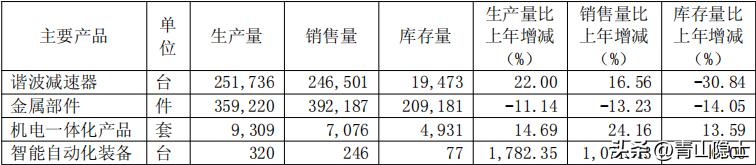

从销量看,2024年,绿的谐波的谐波减速器产销量约为25万台,根据谐波减速器及金属件收入和销量数据,我可以求出谐波减速器及金属件的单价为1320元/台。

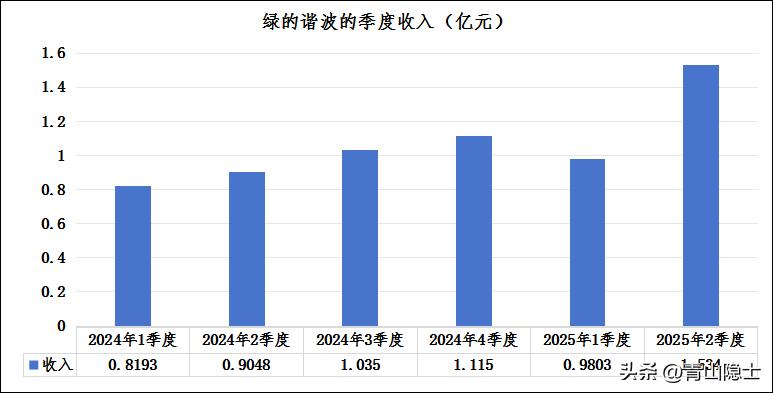

根据绿的谐波2024年年报披露的资料,2024年,绿的谐波“完成了年产50万台精密减速器的扩产项目的相关智能化产线的建设调试工作和达产工作,并计划于2025年实现产能的稳步爬坡,该项目已进入全面达产阶段,生产效率和产品良率均达到预期目标”。按照50万台的年产能和1320元/台的单价计算,绿的谐波的谐波减速器及金属件的年收入将提升至6.6亿元(季度收入1.65亿元)。

产能扩张带来了季度收入增长。根据绿的谐波2025年中报,2025年2季度,绿的谐波的季度营业收入为1.534亿元,同比增加70%,环比增加56%。这个季度收入和上文估算的1.65亿元的“天花板”很接近,说明绿的谐波扩产项目顺利完成。

二、绿的谐波的市占率和估值

根据中商情报网《2025-2030年全球及中国谐波减速器市场调查与行业前景预测专题研究报告》,2024年全球工业机器人谐波减速器消费量约为121.87万台,中国市场需求量为79.55万台;2025年全球消费量预计146.82万台,中国市场需求量预计95.75万台。

2024年,绿的谐波的谐波减速器出货量为25万台(假设10%出口),假设2025年的出货量同比增加70%,达到42.5万台。那么,2024年,绿的谐波(谐波减速器)的全球市占率为20.5%,国内市占率为28.3%;2025年,预计绿的谐波(谐波减速器)的全球市占率为28.9%,国内市占率为39.9%。绿的谐波产品性能已接近日本哈默纳科水平,市占率也在追赶并逐渐接近日本哈默纳科。按照绿的谐波的产能规划,下一步将把谐波减速器的产能从50万台进一步提升至100万台。

按照特斯拉Optimus设计标准,一台人形机器人全身需要采用14个谐波减速器,按照1320元/台的单价,一台人形机器人的谐波减速器的价值量合计为1.85万元。

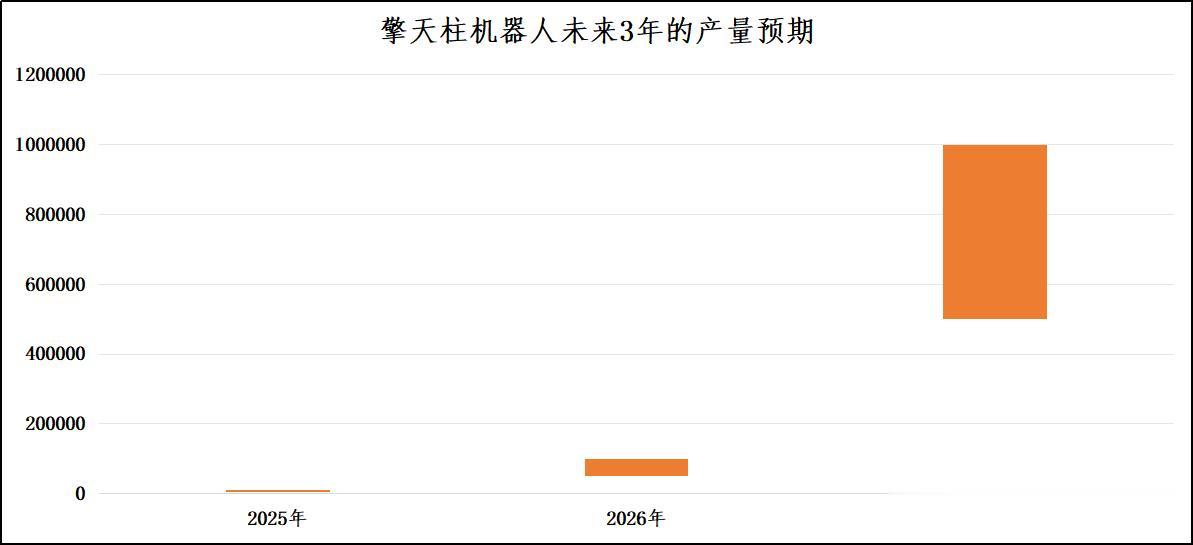

2025年初,马斯克在连线采访中表示,如果一切进展顺利,2026年擎天柱人形机器人产量将增加10倍,其目标是2026年生产50000到100000个人形机器人,然后在第二年(2027年)再增加10倍。换言之,2025年,擎天柱人形机器人产量介于5千到1万个之间;2027年,擎天柱人形机器人产量介于50万到100万个之间。

换言之,2026年,仅特斯拉一家对谐波减速器的需求量就在70万台至140万台(价值量在9.24亿元至18.48亿元);至2027年,仅特斯拉一家对谐波减速器的需求量就在700万台至1400万台(价值量在92.4亿元至184.8亿元)。

当前,绿的谐波的市值为300亿元,当前的市销率(TTM)为65倍;按照100万台的未来产能预期估算,市销率为22.7倍;如果按照特斯拉2027年的1000万台需求量估计,市销率为2.27倍。

三、小结

“人形机器人第一股”优必选港股上市首日的市值为375亿港元,我们以造车新势力第一股的蔚来汽车来作比较,蔚来汽车2018年美股上市首日的市值为67.7亿美元,折474亿元。现在市场对机器人企业的估值约等于当年对造车“新势力”的估值。

从卡位的角度看,绿的谐波的谐波减速器产品技术门槛较高,且在机器人中的价值占比较大(10%),电车成本占比30%至50%的动力电池造就了宁王万亿市值(注:宁德时代上市初始市值约为546亿元),据此推算,10%的价值占比,需要在万亿估值的基础上打个二折至三折,也就是2000亿元至3000亿元的远期估值。

因此,我认为,如果AI和机器人改变世界的梦想成真,机器人产业链的相关个股中,一定会出现十倍股。