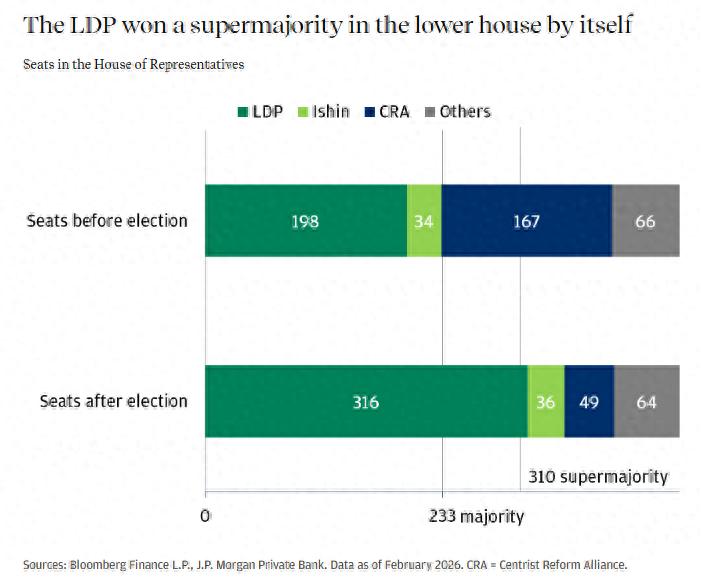

本周举行的日本大选中,日本自民党赢得了在二战后最大的选举胜利。自民党赢得了465个国会席位中的316席,在众议院的席位比例超过了自1945年以来的任何其他政党。

至关重要的是,这代表着三分之二的绝对多数,加上执政联盟伙伴维新党,执政联盟以352个席位占据主导地位。这场决定性的胜利对日本经济、市场和投资者意味着什么?

自民党在失去国会两院控制权仅七个月后,便取得了这场胜利,实现了惊人的逆转。超级多数席位在立法方面的优势不容小觑。凭借在众议院的超级多数席位,自民党几乎可以在所有普通立法上否决由反对党控制的参议院的意见,但诸如修改国家和平宪法(第九条)等宪法修正案,则需要参议院(自民党在参议院的势力远逊于众议院)的批准以及全民公投——而这可能需要数年时间才能实施。短期内,投资者更关注政府雄心勃勃的财政政策的影响。

应对生活成本的代价

生活成本是本次选举的主要议题之一,因为在实际工资增长乏力的情况下,消费者正面临着近几十年来最持续的通货膨胀之一。据称,高市洋之承诺将通过一项生活成本纾困措施来缓解民众压力,其中包括暂时中止对食品和非酒精饮料征收8%的消费税,为期两年。这项政策可能导致每年5万亿日元的财政收入缺口(约占总税收收入的6%)。其他财政举措包括增加国防和人工智能支出、收紧移民政策以及采取更为强硬的外交政策。

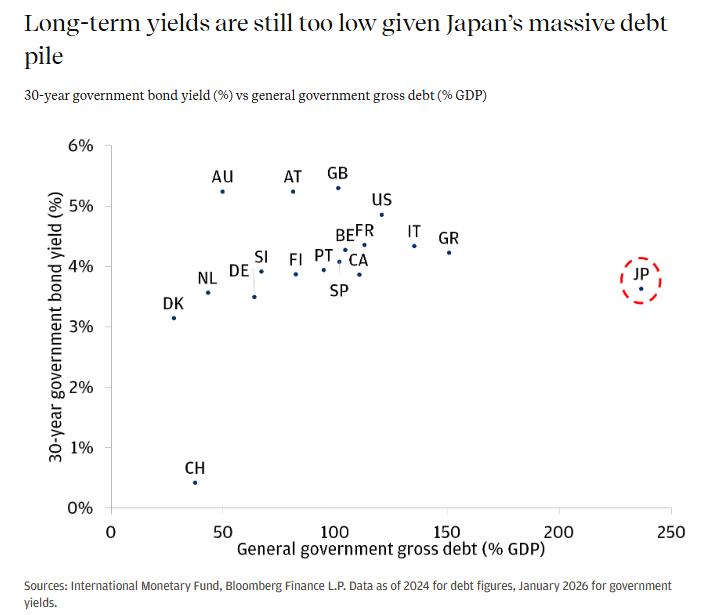

市场已多次通过推高日本国债收益率和日元贬值来表达对这种激进财政扩张的不安。日本的债务占GDP比重高达230%以上,位居世界最高之列,其预算中约有四分之一用于偿债,然而,日本国债的收益率却与财政基本面更强的经济体相近。

然而,高市首相在胜选后的首次讲话中,就已表明她意识到并试图解决市场的主要担忧。她竞选时的承诺是加快在国会委员会的讨论,并争取反对党的支持,这意味着这项政策的实际实施可能需要一些时间。她还强调了“负责任、积极的财政政策”中的“负责任”二字,并重申了避免发行债券来为税收暂停提供资金,而是寻求其他收入来源或节省开支的计划。

展望未来,政府可能面临艰难的平衡,既要控制支出目标,又要应对由此导致的市场反应,例如日元贬值和日本国债收益率上升。如果日元贬值幅度过大,消费者购买力的下降可能会抵消税收暂停带来的节省,这将抵消为改善选民生活成本所做的大部分努力。在七国集团中债务负担最重的情况下,快速的财政扩张步伐很可能仍会导致投资者对日本国债和货币要求更高的风险溢价。

投资启示

固定收益——对于日本国债,摩根大通预计收益率曲线各期限的结构性上升趋势将持续,因此建议谨慎做多。对于短期国债(10年以下),持续的政策正常化(即加息)可能会继续支撑收益率走高。长期国债收益率则可能因结构性更高的期限溢价而上涨。市场已多次发出不安信号;高市振兴的税收计划首次公布时,20年期以上的日本国债收益率飙升至数十年来的最高水平。

在日本固定收益领域,摩根大通关注日本银行,因为它们是净息差扩大导致收益率曲线陡峭化的主要受益者。摩根大通对热门的日本寿险板块持中性态度,因为股票走强和债券走弱对其投资组合的影响喜忧参半,但摩根大通认为,在这一核心优质板块出现任何疲软迹象时,都存在买入机会。

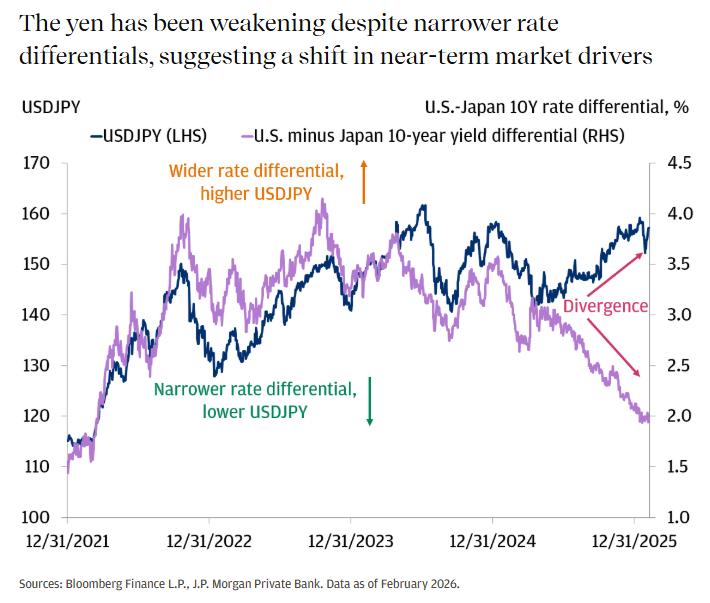

汇率——在货币方面,美元兑日元的走势似乎已持续且显著地与利率差背离。鉴于利率差变动历来约占美元/日元汇率波动的80%,此次走势实属前所未有。2024年上一次出现大幅背离,仅持续数月,主要原因是套利交易头寸的大幅积累,而全球外汇市场套利空间宽裕且波动性较低。该次背离最终以2024年夏季套利交易的急剧平仓告终。

相比之下,自2025年中期以来观察到的贬值并非由仓位波动驱动,因为套利交易的积累规模相对有限。这种转变表明,美元/日元正在偏离其传统驱动因素,价格走势目前对财政风险的敏感性更高。

因此,摩根大通预计日元不会从当前水平大幅走强。如果当局继续坚定捍卫160的“底线”,预计美元/日元汇率将维持在该水平下方。

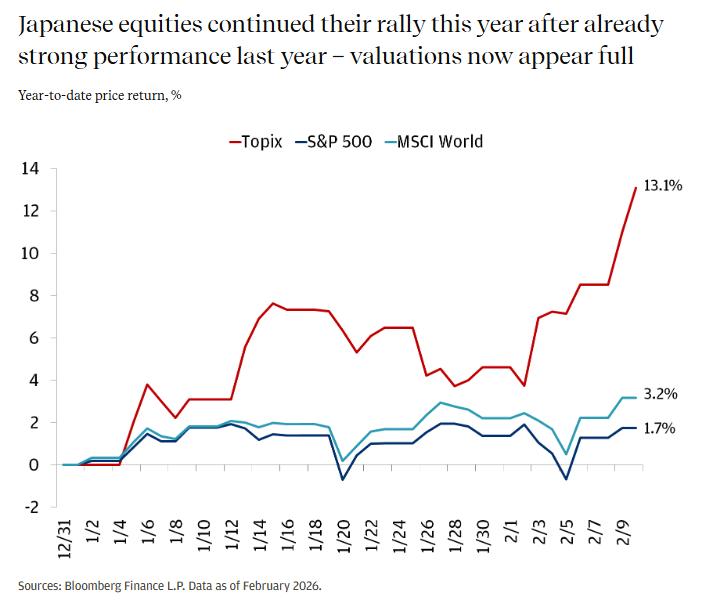

股市——此次选举结果对日本股市(今年以来表现显著优于全球市场)较为有利,因为财政支出增加和日元走软可能会提振企业盈利增长。然而,目前的估值已接近饱和,远期市盈率高达17.4倍,这是自全球金融危机以来的最低水平。因此,摩根大通对指数层面的股票维持策略中性,更倾向于选择那些能够受益于政策举措的特定行业进行投资。

摩根大通看好金融板块,尤其是银行板块,利率可能偏高。摩根大通认为科技和工业板块将受益于人工智能资本支出的持续增长、美国工业需求的增加以及国内政策的支持,因此存在投资机会。目前,摩根大通不推荐任何国防相关公司,因为这些公司的估值过高,且与该主题的直接关联度较低。