(1)

95后女生小叶,4年前国外留学回到成都;

因为想创业需要资金,向几家小贷公司借钱;

最初小叶只是借款13万元,经过几家贷款公司的贷款还账,转单平账操作后;

以贷还贷,越滚越高;

从2023年到2025年,小叶的这13万借款竟然变成了1260万;

小叶只能被迫抵押名下近千万元的房产还债。

(2)

来看看这1260万是怎么产生的?

套路贷公司以小叶名下一套评估为950万的房屋为担保,与小叶签订一份虚假房屋租赁托管合同作为掩护;

然后约定”租赁违约金“,按年息180%收取;

这个180%的违约金其实就是套路贷骗子们赚取的高额利息。

年利息180%是什么概念?

就是利息等于本金的1.8倍;

而正常银行借贷的利息是多少呢?

市场走高时5-6%左右;

市场低迷时3-4%左右;

也就是年利息介于本金的0.03-0.06之间;

一个是1.8倍的利息,一个是0.03-0.06;

之间相差至少30倍;

这样的贷款也敢借,这个95后女生也是头脑萌的一匹;

这种蠢萌的女生,就差去缅北KK园区了。

(3)

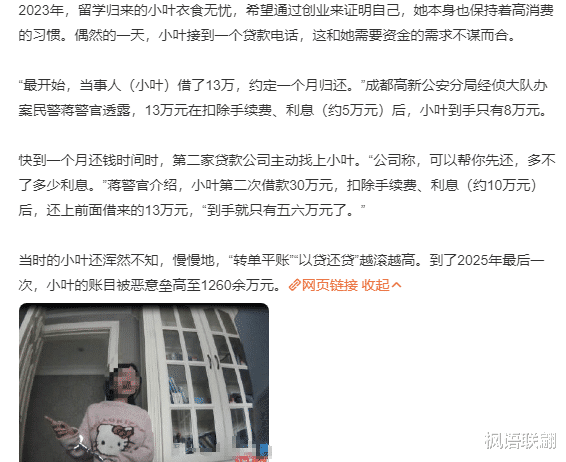

最开始,小叶只借了13万,约定一个月归还;

这13万元在扣除手续费、利息约5万元后,小叶到手只有8万元。

到了将近一个月时间要还款时,小叶还不出;

此时,第二家贷款公司主动找上小叶称:可以帮你先还,多不了多少利息;

于是,小叶第二次借款30万元,扣除手续费、利息约10万元后,又还了上前面借来的13万元,到手就只有五六万元了。

小叶再一次展现了自己作为95后的蠢萌;

借款13万,实际到手只有8万,其余的5万都是手续费和利息;

小叶的实际借款本金应该是8万而不是13万;

即使按照180%计算利息,也应该是在本金8万的基础上来计算,而不是13万;

这样计算下来,小叶的总借款额远远少于13万。

而第二次的借款30万,扣除手续费和利息10万;

这里也要换算成实际拿到手的金额为第二次的借款本金;

然后,在这个本金基础上计算利息;

同时,要归还的上一次本金也应该是8万,而不是13万;

用这样的方法计算出的第二次借款额,也远远达不到30万。

实际这里的13万,30万,只是个虚的数字,是骗子们糊弄玄虚的数字;

你借了别人多少钱,应该以自己实际拿到手的金额为准;

利息的计算也应该以实际拿到手的金额为基准。

没把这一点看明白的话;

以骗子们的算法;

第一次的利息在拿到13万的时候,就已经被对方扣掉了;

第二次的30万减掉10万利息和手续费,再减掉13万,小叶实际拿到5-6万左右;

等于小叶支付了两次高额利息。

而对这一点,留学回来的小叶却依然蠢萌,不觉有疑;

真不知这留学几年都学了点什么?

不是越来越聪明了,反而越来越愚钝了。

(4)

贷了多少,要还多少,用什么去还,能不能还得出;

这笔账没有算清楚,就急着签合同;

这届95后们胆子不是一般的大,胆大到了忘我的地步;

知道的是你被对方诈骗钱财;

不知道的还以为你和对方联合做秀,图谋不轨。

贷款和抵押;

贷多少,抵押多少;

贷款和抵押值要基本相等;

只贷款13万,就抵押自己950万的房子;

这一单成交,骗子们会忍不住哈哈大笑;

世上还有这么好骗的人;

本来骗子们做足了功课,想要启动全身武功,浑身解数去骗取信任;

没想到遇到一个功力尽废的菜鸟;

不费吹灰之力就成功上岸;

遇到菜鸟级的对象,骗子们也只能感叹自己运气太好了。

(5)

骗子们的游戏看明白以后,都非常低级,非常拙劣;

不需要国外留学,只需要小学毕业也能算明白;

然而,但是;

这些95后们出国学习了几年,见多识广,胆子是练出来了;

敢于创业,敢于贷款,敢于自己主动做决定;

这是好的一面;

然而,做事的智慧却还停留在蠢萌时代;

不仅没有升级换代,反而脑回路堵塞,缺根弦,显得娇憨傻痴;

而这正是骗子们最喜欢的;

社会小白一个,正是骗子们下手的目标。

盲目的胆大,就是愚蠢;

愚蠢的读书,就是废材;

不怕富二代乱花钱,就怕富二代创业;

愚蠢的创业能把自己卖到缅北KK园;

如果不能变的更聪明,宁愿你不读书,做个安分守己的人。

(作者:韩枫,华东师范大学/法国里昂商学院工商管理硕士,欧美企业人力资源总监,如果你看了这篇文章想要告诉我你的想法,欢迎留言给我)