此前我便明确判断,市场对包钢股份存在显著低估;时至今日,这一观点依然坚定。近期稀土价格持续上行,包钢股份虽有跟涨迹象,但走得“墨迹”、弹性不足,涨幅远不及北方稀土与盛和资源。当前市场过度聚焦短期锂精矿价格波动,却忽略核心规律。锂精矿价格虽滞后于稀土价格启动上行,但并非缺席上涨周期。

更关键的是,对比北方稀土、盛和资源等以冶炼为主的企业,包钢股份手握核心矿产资源,具备天然资源壁垒。我们在研究碳酸锂与锂盐板块时早已验证,矿石产能对企业估值的拉动作用,远大于冶炼产能。据此判断,包钢股份才是稀土板块中更具投资价值的标的。

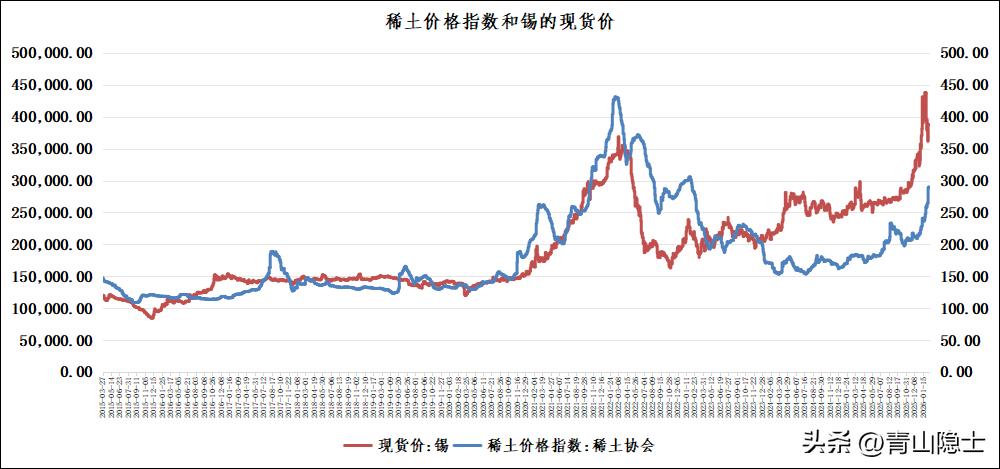

一、稀土价格走势

2026年开年以来,稀土核心品种走出持续强势上涨行情。1月5日镨钕氧化物现货价为610000元/吨、稀土协会价格指数217.33点,其间虽有小幅震荡整理,但整体上行斜率陡峭,进入2月后加速拉升,截至2月12日,镨钕氧化物现货价已升至860000元/吨,稀土价格指数同步攀升至290.2点,年内价格中枢大幅上移,市场景气度持续走高。

2月12日,稀土现货价格维持高位坚挺运行,镨钕氧化物现货价格持稳于860000元/吨,稀土协会价格指数小幅上行至290.2点,延续2月初以来的快速上涨态势,价格未出现回调,进一步夯实本轮稀土价格上行周期的强势格局。

根据“锡现货价=稀土价格指数×1000”的统计学规律,结合2026年2月12日最新数据测算,当日稀土协会价格指数为290.2点,对应理论锡现货价应为290200元/吨,而实际锡现货价达392637.5元/吨,稀土价格指数较理论水平低估约35.3%;从1月下旬至2月中旬的整体走势来看,稀土指数虽持续上行,但修复节奏始终慢于锡价所映射的合理水平,低估状态持续凸显。

二、包钢股份和北方稀土的套利交易

从包钢股份和北方稀土的市值变化图可以看出,2021年至2025年7月,包钢股份与北方稀土的总市值高度接近,呈现出产业链上下游市值均衡的合理格局。

2025年7月至今,二者市值走势出现分化,北方稀土市值随稀土行业景气度持续攀升,包钢股份市值增长则相对乏力,截至2026年2月12日,北方稀土总市值达2075亿元,包钢股份为1213.7亿元,两者市值差距已大幅扩大至861.3亿元,北方稀土市值达到包钢股份的1.71倍。

从统计学角度来看,当前北方稀土市值比包钢股份市值高出70.96%,彻底扭转了之前两者市值“伯仲之间”的均势格局;且2026年1月5日至2月12日稀土价格上行阶段,北方稀土市值涨幅达22.5%,包钢股份涨幅仅10.3%,北方稀土涨幅为包钢股份的2.2倍,两者市值差距呈现加速扩大的态势。

包钢股份与北方稀土同属稀土产业链上下游且业务高度绑定,包钢股份更是北方稀土核心的稀土精矿供应商,当前1.71的比值已显著偏离历史均值1.13(时间跨度为“2020年至今”),从统计学均值回归规律来看,这种因市场偏好导致的估值偏离难以长期持续,随着行业估值逻辑修复,两者之间的市值价差有望向历史均衡水平逐步回归。

三、小结

2026年4月初,包钢股份和北方稀土将披露2026年第二季度稀土精矿交易价格,此次定价公告将成为包钢股份迎来估值重估的关键节点。

从A股市场的交易规律来看,资金通常会对重大定价事件提前反应、抢跑布局,因此,2026年3月下旬,市场资金大概率将提前异动,博弈公司估值修复的投资机遇。