关于市场上的价值红利类指数,躺师傅个人长期密切追踪的主要有代表A股深度价值红利风格的中证红利、红利低波100、A500红利低波、红利低波和红利价值指数,代表A股质量型价值红利风格的中证红利质量、中证现金流和国证价值100指数以及代表港股价值红利风格的港股通高股息和恒生高息低波指数。这些指数编制相对合理、大多经过了市场长期的验证,并且有低费率分红型优质ETF跟踪,个人认为这几只红利指数已经足以代表港A两地的红利市场表现了。

接下来一起来看看这10只价值红利指数在2025年的表现吧~

一、年度涨幅数据

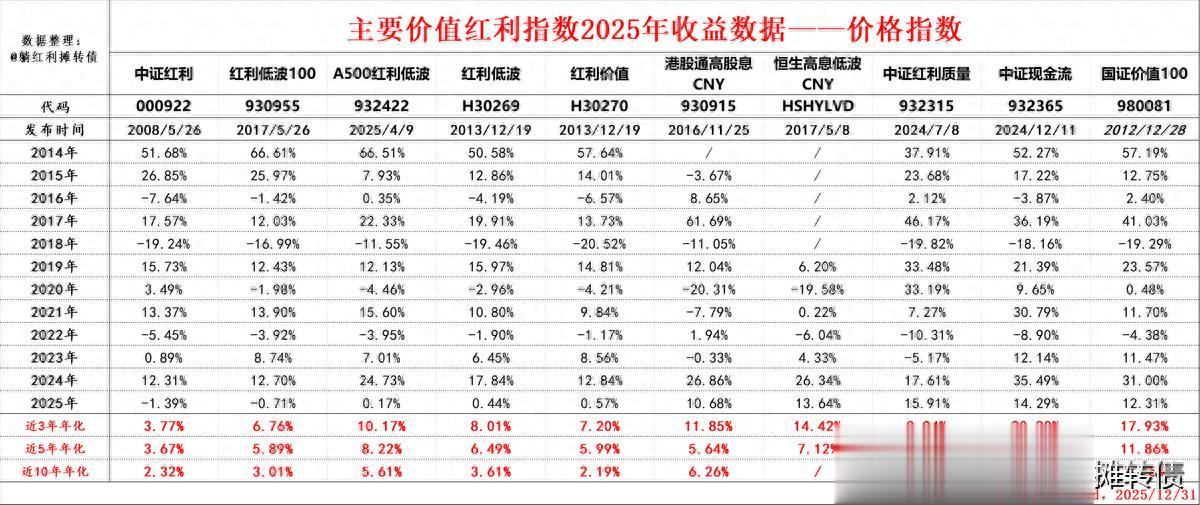

1、价格指数年度表现

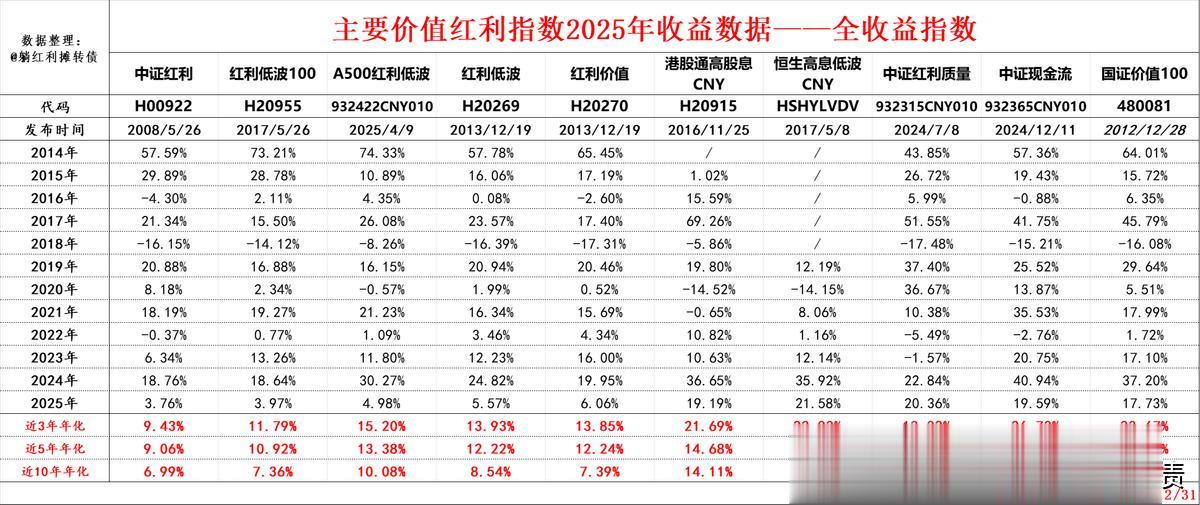

2、全收益指数年度表现

为了更加客观的评估这些指数的历史收益表现,躺师傅特意在表格中标注了每一只指数的发布时间,指数在发布前的历史表现为回测数据,请辩证看待,接下来躺师傅来简单聊聊这些价值红利指数的年度表现:

1、25年价值红利指数的表现内部出现了较大的分化,代表A股深度价值风格的5只传统红利指数表现比较差,价格指数年度收益基本在盈亏线附近,全收益指数的收益基本在5%上下,基本上只赚了个分红复投的收益,虽然大幅跑输了市场,但实际上取得了远超债券的收益数据,也符合红利“熊市有相对收益,牛市转绝对收益”的特点。

2、港股的红利指数表现远超A股的红利指数,关注的两只港红利指数年度收益都在20%上下,不过要注意到的是港红利指数的收益很大一部分来自于估值提升,这一点下文会尝试给大家做一个解读。

3、代表A股质量型价值红利风格的中证红利质量、中证现金流和国证价值100指数年度收益在20%附近,也符合这类指数往年在牛市中优质表现的传统。

4、一个值得关注的数据就是以上10只价值红利指数近3年的年化收益都要比近10年的年化收益高不少,这也许和数据起点是牛市结束后的2016年有关,但是躺师傅也在思考,过去三年这种动辄10%+、20%+的年化收益数据是否能长期维持?未来是否会以某种形式回归历史均值呢?当然,也可能是躺师傅多心了,过去10年年化收益数据偏低一方面是起点过高,另一方面也可能是过去几年估值过低导致的。不过对躺师傅这种相对保守的投资者而言,指数短期收益大幅偏离历史长期收益往往是在提示应该适时囤积一些现金了。

二、行业&样本权重数据

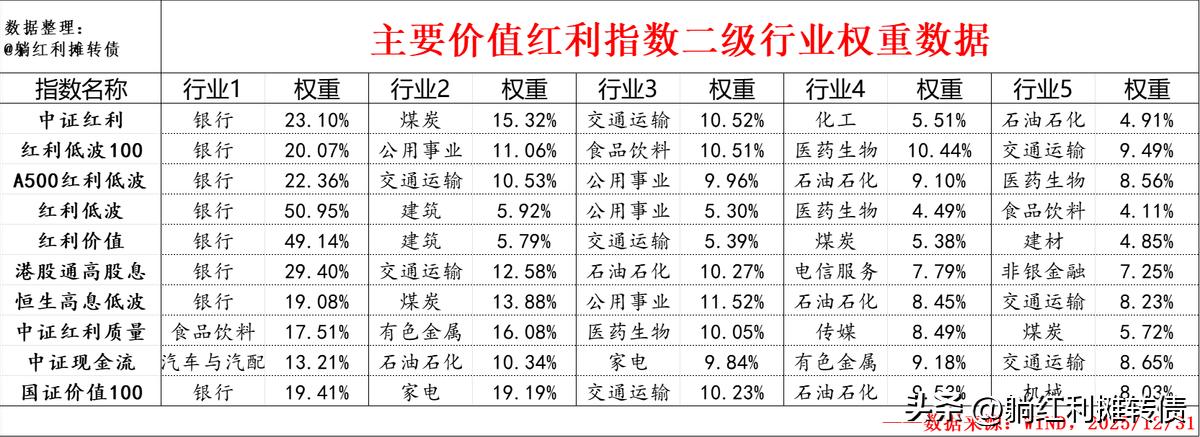

1、二级行业权重数据

整体看除了红利低波和红利价值银行业权重占比过高外,其他8只价值红利指数的行业分散性还是非常不错的,足够分散的行业构成也是指数拥有较强内在稳定性的一个外在表现。

2、十大权重股权重数据

从十大权重股的数据来看,港A这7只深度价值红利风格指数表现出了绝对分散的特点,绝对分散的风格与格雷厄姆施洛斯式的低估分散轮动理念基本一致;另外3只质量型价值红利风格指数则表现出了相对集中的特点,这也和巴菲特式的集中投资白马股风格比较接近。

三、2025年收益分解

需要和大家预先说明的是:

1、数据来源于WIND,应该是市值加权的数据,和指数股息率加权(波动率加权、现金流加权)的实际加权方式有所不同,所以数据不一定准确,甚至可能会和指数的实际数据有很大的偏差,请大家客观理性看待这些数据。

2、以上数据仅为指数层面上的推算,考虑到指数调样等因素,可能与实际的数据会有偏差。

3、分红复投数据直接用全收益指数收益减去价格指数收益简单计算,可能与实际数据有所偏差。

接下来和大家聊聊简单聊聊这些数据:

1、传统的深度价值风格红利指数在25年收益的最大贡献源是估值提升,其次是分红复投,而指数内在的盈利普遍出现了10%以上的衰退,如果按盈利+分红的内在算法计算的话这批指数在25年的内在收益实际上是负的。

2、一个比较特殊的案例是A500红利低波指数,其盈利和估值保持了相对稳定,在25年的内在收益是正值,我觉得可能有以下三个原因:

(1)在A500这种偏向于行业中性的龙头指数中选样,本身就具有优中选优的色彩;

(2)指数的编制规则相对完善,对样本的ROE波动率进行了考察,在选样层面上就剔除了盈利大幅波动的样本。

(3)指数样本以大盘股为主,这类大型的行业龙头业绩相对要稳定得多。

3、质量风格的价值红利指数表现要好上不少,像中证红利质量的内在收益主要来源于盈利增长,其次是分红复投,而估值提升只占很小的一部分因素,或者说其25年的收益绝大部分靠的是不依赖估值增长的内在增长与分红。

4、港红利指数的估值在25年出现了大幅度的提升,这构成了指数的主要收益来源,所以对投资者而言需要思考的一个问题就是:港红利资产未来还能有这么大的估值提升力度吗?当然,当前港红利资产的估值还不高,现在思考这个问题似乎是有些过早了。

四、当前估值与投资展望

从估值来和股息率来看,主流价值红利指数当前的估值都不高、股息率都远高于1.84%的十年期国债到期收益率,具体来看:

(1)A股深度价值风格的传统红利指数的估值普遍在9倍附近,股息率基本都能达到5%,我个人觉得配置价值还是非常不错的,这也是个人的主力仓位所在。

(2)港股的红利资产相比A股红利指数估值更低、股息率更高,市盈率基本都低于8倍,而股息率要高于6.50%,不过考虑到港股较高的股息税,其实际股息率大约也在5%+,我个人觉得相对A股的红利指数而言优势没有之前那么大,所以暂时没有考虑加大配置力度,不过从估值和股息率数据来看港红利资产的配置性价比还是不错的,后续有机会的话会择机配置一部分。

(3)对于质量型资产而言,各类现金流指数的股息率基本都是3%+的水平,给人一种不高不低的感觉,反倒是中证红利质量和国证价值100这两只质量价值型指数的股息率能有4%+,甚至价值100的股息率已经不弱于部分深度价值风格的传统红利指数了。

不过始终要提醒大家的是,主流的价值红利指数虽然表现出了低估值、高股息率的特点,配置价值也不低,但实际上距离历史低点已经涨了不少了,无论市场怎么变化,我还是建议大家在投资组合中保留一部分现金类资产以备不时之需。

展望2026年,红利投资依旧可以乐观:一方面主流价值红利指数的估值仍然较低,股息率相对市场无风险利率依旧拉开了足够大的差距,较低的估值以及较大的股债利差也构成了我们红利投资的安全边际;另一方面随着市场的持续火热,资金最终会填满市场上的每一个洼地,如果真的是大牛市,那么资金最终还是会流入红利板块的,如果只是一个伪牛市,那红利资产足够低的估值和足够高的股息率也能提供足够硬的“安全垫”。

新的一年,让我们一起“Make hongli great again”!

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。