安井食品,速冻丸子孕育出的百亿巨头。

2024年,公司实现营收151.27亿元,创历史新高;净利润也达到了14.85亿元,短短十年间,就翻了11.60倍,其增势可想而知。

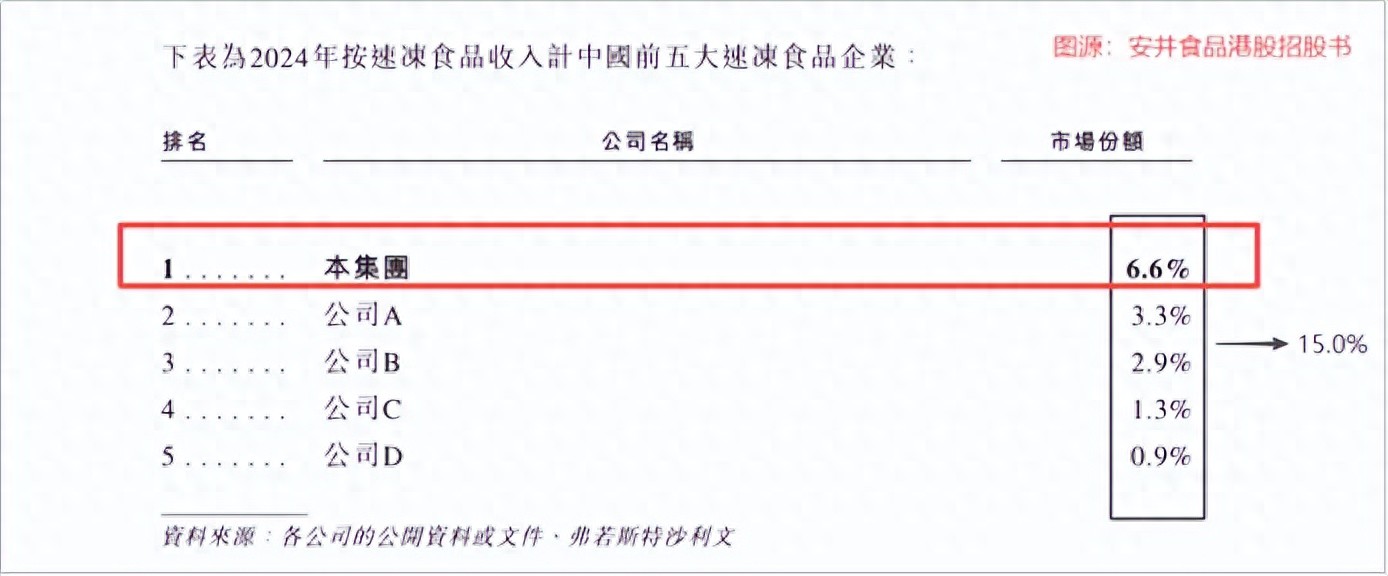

要知道,速冻食品市场的集中度较低,相对来说比较分散。2024年,这一市场上有6.8万家公司,按照销售额计算,规模最大的前5家企业的市场份额(CR5)仅15.0%。

就是在这样的行业中,2024年,安井食品以6.6%的市场份额,位居榜首,远超第二名的3.3%。

那么,它是如何在近7万家公司的混战中突出重围,把这小小的速冻丸子“玩出花”的呢?

要想知道安井食品的经营之道,势必绕不开的,就是其“BC兼顾,全渠发力”策略。

B端渠道里的隐形王者

B端渠道,可以称得上是安井食品的“快乐老家”。

2001年,安井食品成立于福建厦门。彼时的速冻食品行业早已呈现了“百花齐放”的局面。

那时,思念食品、三全食品在速冻汤圆、水饺上争得“如火如荼”;海欣食品、海霸王食品也在鱼丸领域卖得“风生水起”。

这些公司有一个共同点,那就是都把重兵放在了商超上。

安井食品创始人刘鸣鸣认为,作为刚入场的“新人”,和这些“老大哥”硬拼商超的话,胜算并不大,于是选择了剑走偏锋,把渠道重心放在了农贸市场和中小餐饮店。

2003年,厦门江头农贸市场里,安井食品的业务员正带着样品挨家挨户地找有门店的经销商谈,承诺“卖不完可退换”。短短3年后,其在福建的农贸市场覆盖率就超过了80%。

2005-2008年,我国火锅餐饮迎来了“井喷期”,零售额年均增速保持在16%以上。

安井食品趁热推出撒尿牛丸、鱼豆腐等单品,靠着餐饮店渠道快速铺开。

当时,在一家拥有十几家店面的北京连锁火锅店里,安井食品供货的撒尿牛丸成了爆款,单店月销涨了30%,这一火锅店总部直接和安井食品签了年度供货协议。

可以说,安井食品就是靠着B端渠道起家的。

20多年过去了,安井食品也已经超过了那些它曾经“望而生畏”的“老大哥”,成为了新的“速冻一哥”。

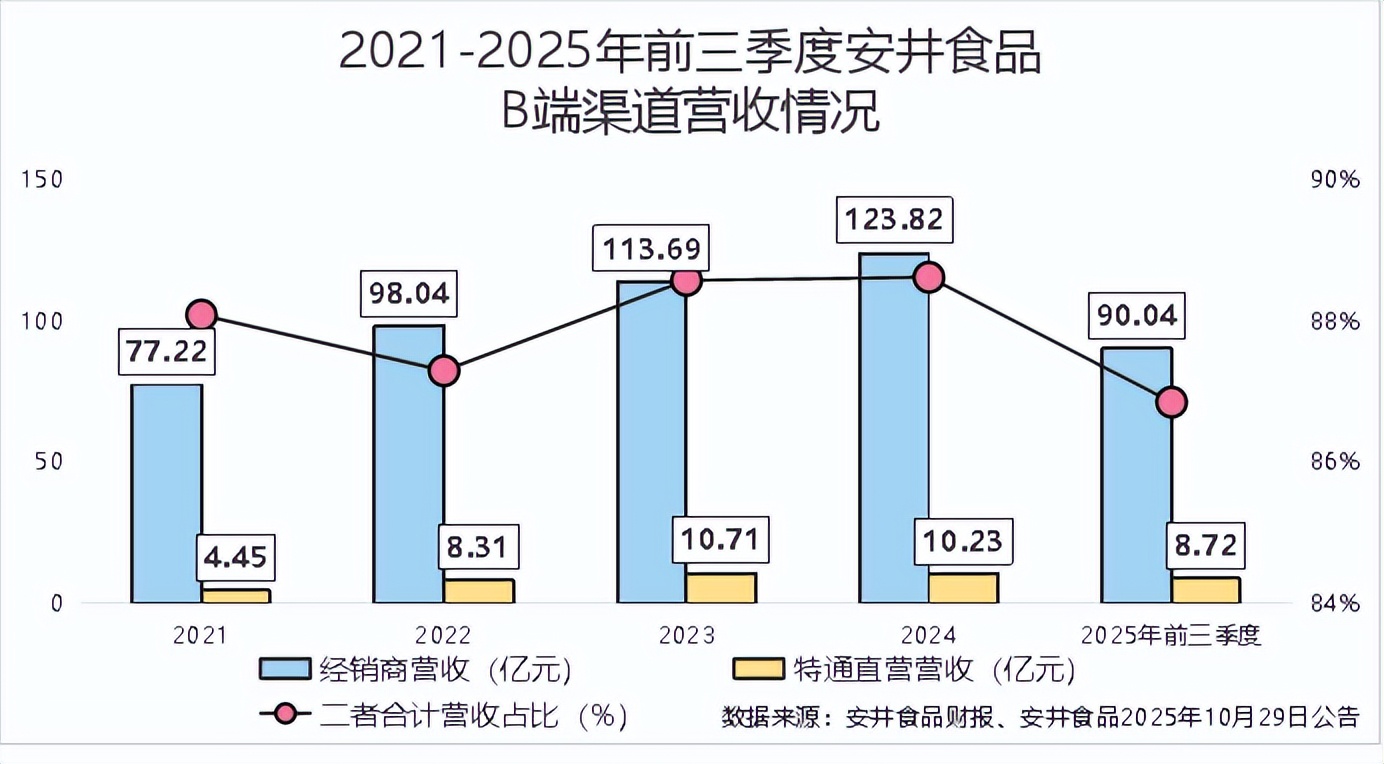

但它深耕B端的初心并没有改变,并且仍然聚焦经销商与餐饮店直供渠道,二者创造的营收稳定上升。

2025年前三季度,安井食品通过经销商实现营收90.04亿元,通过以餐饮店直供为主的特通直营渠道实现营收8.72亿元,二者合计在总营收中占比达到86.85%,这一比例长期稳定在90%左右。

那么,安井食品是如何实现B端渠道20年稳定增长的呢?

首先,最不能忽略的,莫过于安井食品“保质保量”的经销商网络。

截至今年三季度末,安井食品共有经销商2223家,比去年底净增了206家,逐年上升的经销商数量让安井食品形成了覆盖全国的精密网络。

这些经销商有利于安井食品快速响应区域市场的需求变化,做出相应的战略调整。

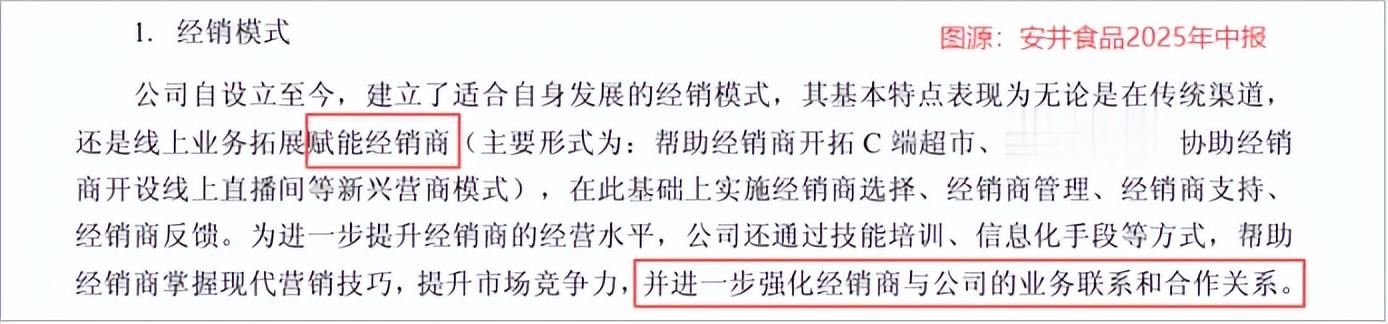

当然,想要真正在经销商这方面“长盛不衰”,只有“量”远远不够,对于安井食品来说,更重要的是其对经销商的精密化管理。

在同行都是平均1名销售员对应2-3家经销商时,安井食品却是3-4家销售员对应1家经销商,其精细程度可见一斑。

另外,安井食品还专注于赋能经销商,包括帮助经销商开拓C端超市等终端、通过技能培训等方式,帮助经销商掌握营销技巧。

这无疑就成了公司能够持续吸引经销商,拿下大订单的“杀手锏”。

与此同时,安井食品在餐饮店直供上打出的“定制化招数”,同样不容小觑。

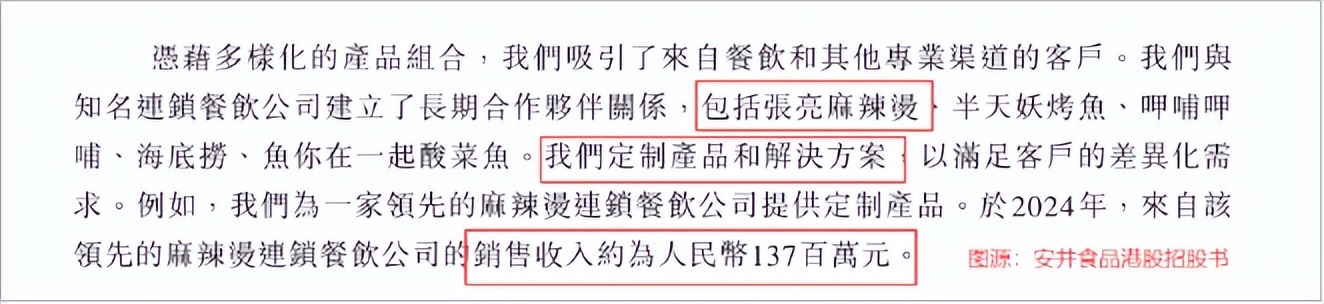

长期以来,公司与海底捞、半天妖烤鱼等头部餐饮品牌深度绑定,为满足其差异化需求,给出了定制产品和对应解决方案。

比如公司给半天妖定制的“烤鱼伴侣”丸滑组合,直接匹配烤鱼的烹饪时间,不用餐饮店二次加工。据半天妖透露,光这一个组合,2024年就卖了3亿元。

可见,安井食品的定制化产品在头部餐饮品牌中“深受喜爱”,这就给公司创造了“签大单,挣大钱”的机会。

以张亮麻辣烫为例,2024年,仅这一家麻辣烫店,就给安井食品创造了1.37亿元,可见其在餐饮店直供渠道上的实力。

前面说了这么多,无论是赋能经销商,还是给餐饮店定制产品,都需要公司能按时按点地拿出相应数量的货物,不然就只能是“大梦一场”。

而安井食品“重资产”的经营模式,让它形成了产能“护城河”,为其B端渠道的开拓提供了最根本的产品保障。

2025年三季度末,安井食品的固定资产为51.41亿元,创历史新高,在总资产中占了25.19%,这一比例长期稳定在30%左右。

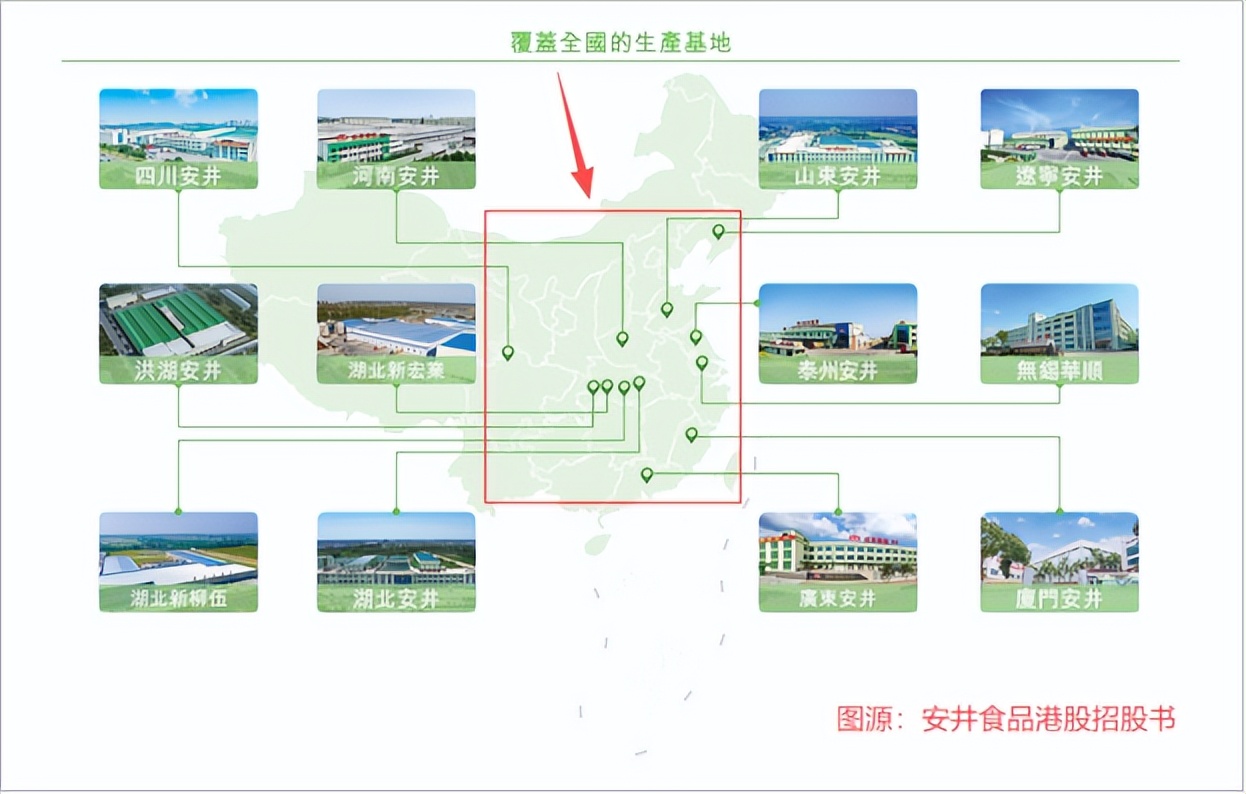

截至2024年底,安井食品共有12个国内生产基地,辐射全国,这就成为其持续开拓B端市场的底气。

此外,安井食品的生产基地普遍辐射周边500公里内的主销市场,实现了“当地生产,当地销售”,从而降低了其物流成本。

数据显示,安井食品的物流费用在总营收中的占比稳定在2%左右,远低于行业平均水平。

这样的成本优势,让安井食品可以给高需求的B端客户提供性价比更高的产品,这也成为公司持续深耕B端的“武器”。

可见,其“保质保量”的经销商网络、针对餐饮店的定制化产品及产能优势,让安井食品的B端渠道成为了一棵名副其实的“常青树”。

C端市场价值升级

如果说B端是安井食品深耕多年的“舒适区”,那么C端就是它正全力冲刺的“新战场”。

今年,公司推出了100克包装的虾滑类产品(包括大颗粒虾滑、黑虎虾滑),比传统的150克三角包装更加适配家庭小份餐、单人加餐场景。

今年11月,安井食品透露,虾滑类产品已经成为公司所有新品中增长最为强劲的大单品,持续高双位数增长,成为公司拓展渠道的重要“敲门砖”。

那么,它为什么会选择虾滑这类市场均价相对较高的产品作为C端渠道的“敲门砖”,而非已经做了二十几年的速冻丸子?

这是因为,安井食品在C端渠道上,祭出了和B端完全不同的打法,那就是要实现产品升级,走高端化路线。

这几年的安井食品,为了推出更高端的大单品,正在卯足了劲地搞研发。

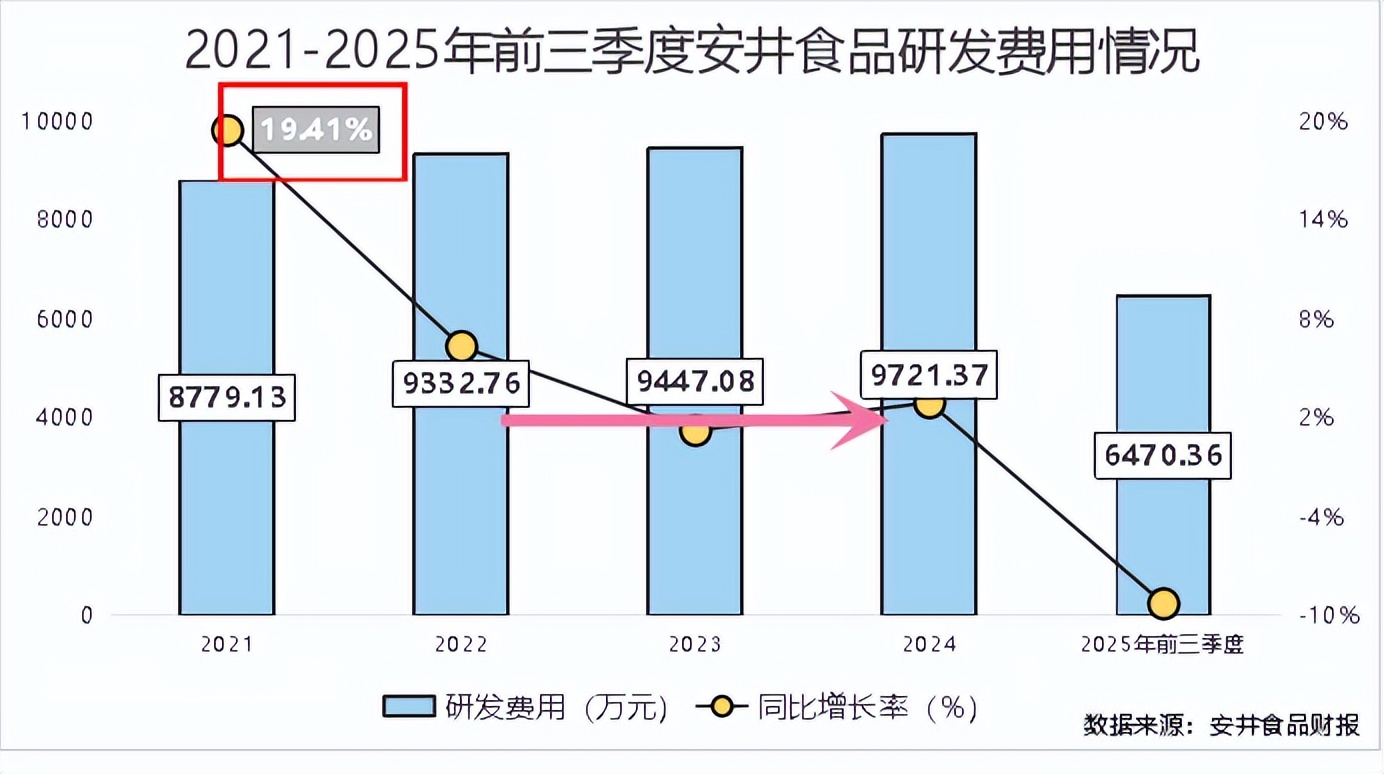

2021年,安井食品的研发费用增长了19.41%,实现了前所未有的涨幅。此后便保持稳定增长,2024年,达到了9721.37万元的高值。

2025年前三季度,虽有小幅下降,但其0.57%的研发费用率在速冻食品行业仍是“一马当先”,要知道,现在的“行业老二”三全食品,同期的研发费率也只有0.13%。

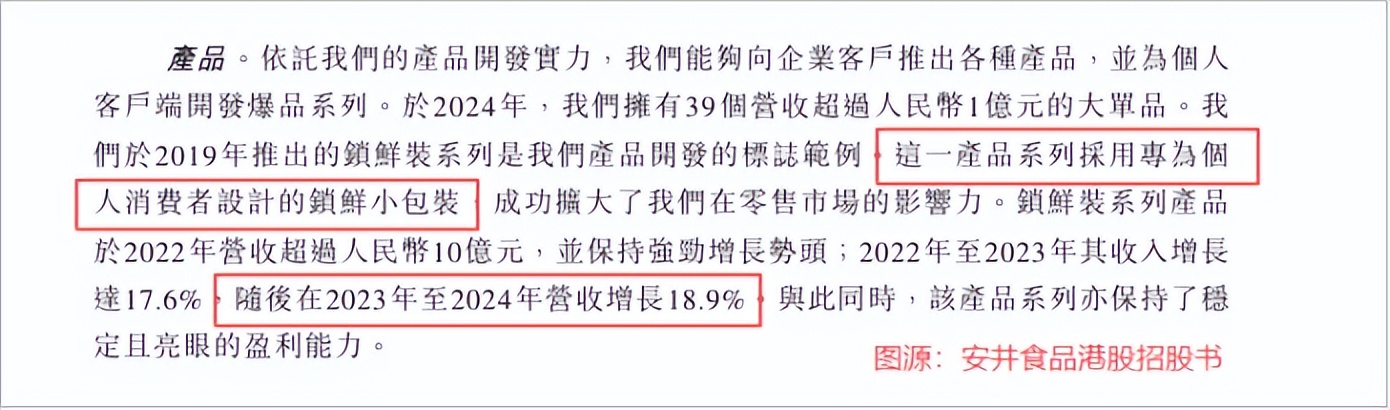

功夫不负有心人,走高的研发费用让安井食品培养出了数个“战略大单品”。以2024年为例,公司年营收超过1亿元的单品有39种,其中有4种单品超过5亿元。

这其中就包括公司专门为了开拓C端市场,给个人消费者设计的中高端产品“锁鲜装系列”。

2022年,这一系列的产品营收突破10亿元,此后保持双位数高速增长。2024年,增速高达18.9%,再创新高。

安井食品加码研发,设计出了更加适合C端的高端产品后,其开拓C端的“事业”也被按下了加速键。

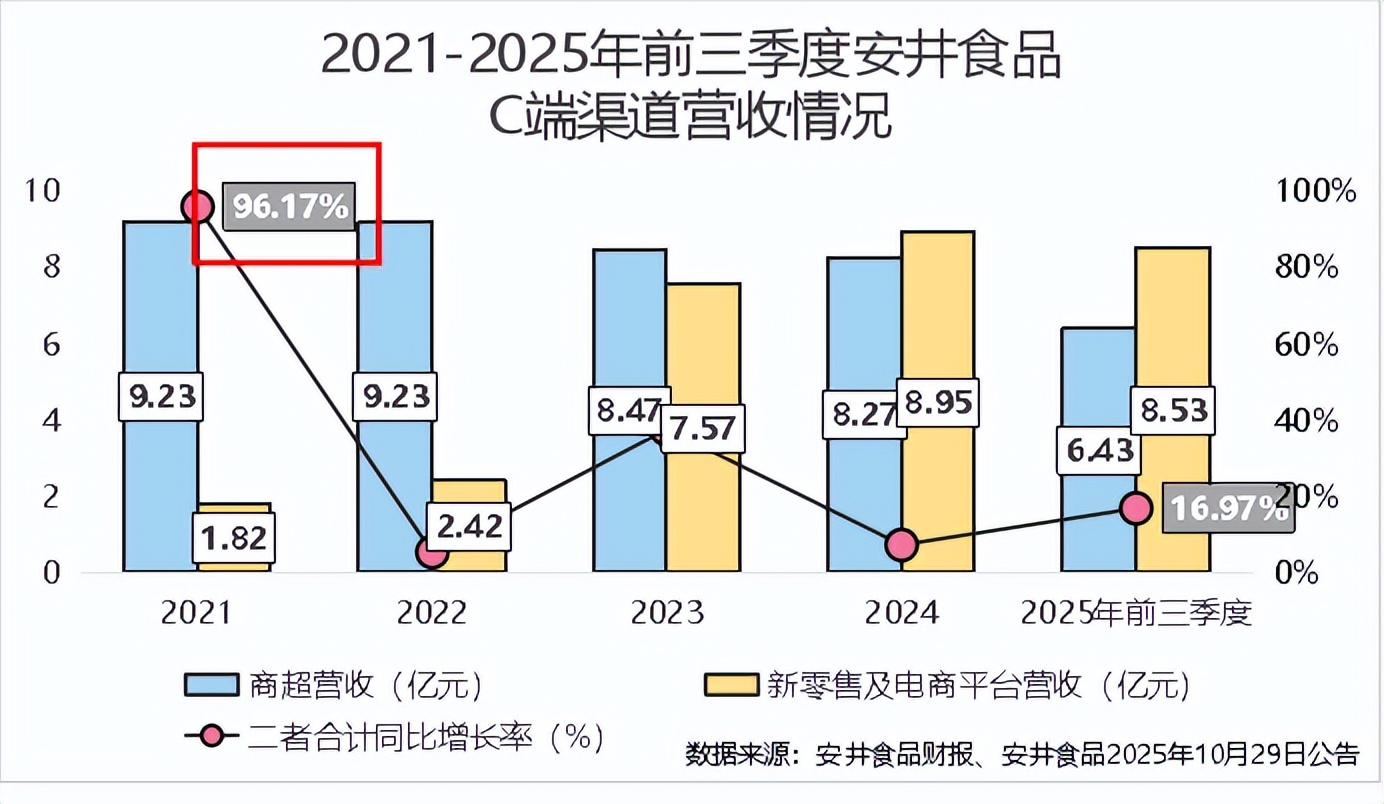

2021年,安井食品在商超、电商及新零售平台这些C端渠道上实现的营收,迎来了爆发式增长,比上一年翻了快一倍,此后便进入到了稳定增长期。

2025年前三季度,公司在商超渠道和新零售及电商渠道中,分别实现营收6.43亿元和8.53亿元,二者共计14.96亿元,同比增长了16.97%。

可见,安井食品在C端渠道上聚焦高端产品的差异化打法,正推动其走出B端“舒适区”,在C端上也“打出一片天地”。

结语

安井食品的崛起,离不开其一个个渠道相关的策略。

成立初期,它避开商超红海,深入农贸市场与中小餐饮,在火锅风口期,通过大单品拥抱大B,完成了原始积累。

如今,安井食品强大的经销商网络和餐饮定制服务,在B端构筑了稳固的护城河;与此同时,公司还以高端产品开拓C端,寻求新的增量。

自始至终,对渠道的深刻理解和精细运营,都是安井食品在“混战”中突围的核心密码。