【本文仅在今日头条发布,谢绝转载】

光模块真的见顶了吗?

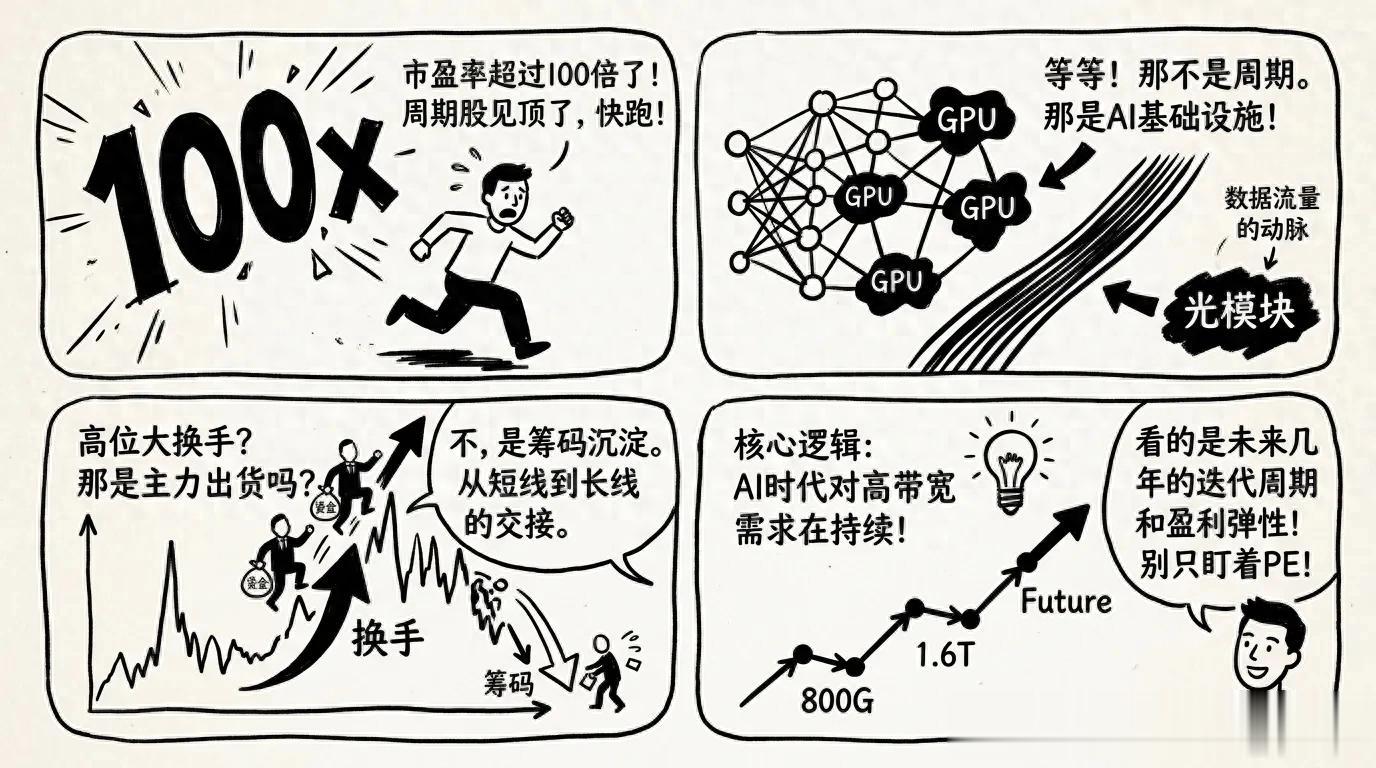

很多人看到中际旭创涨上去之后,第一反应就是:太高了,要跑了。

PE超过100倍,周期股,800G渗透差不多了,1.6T还没落地……理由一堆。

但我想说,这些担心本身没错,错的是把它套错框架了。

问题不在估值,在于你怎么定义这家公司

市场现在还在用周期制造股的眼光看中际旭创。

但你想想,GPU集群越建越大,算力密度越来越高,机器和机器之间要通信,靠的是什么?光模块。

这不是周期需求,这是AI基础设施建设的刚需。你能说修路是周期行业所以高速公路该贬值吗?

800G现在还在高景气,1.6T已经进量产,海外头部客户绑定得挺深。只要全球云厂商还在砸钱建数据中心,这个需求就不会停。

那最近成交量这么大,是不是主力在出货?

有人这么理解,我不这么看。

高位大换手,本质是短线资金和长期资金在交接。短线赚了钱、担心见顶,就出了。长期机构觉得逻辑没变、还能涨,就接了。

换手本身不是坏事,反而说明浮筹在减少。浮筹少了,上涨阻力反而小了。

当然,技术面也要盯着。1300元附近是跳空缺口,是短期重要支撑。回踩时量能萎缩、站稳后放量,这是好信号。但如果跌破1230元还站不回来,那趋势就要重新判断了。

未来两年,盈利弹性到底有多大?

这才是核心问题。

从800G到1.6T,再往后还有更高速率。这不是一次性的产品切换,是连续几年的迭代周期。每一次切换,头部企业的利润率都有机会往上走一格。

而且大模型的训练和推理同时在增长,对网络带宽的消耗是乘数级的,不是线性的。

所以真正该问的问题只有一个:AI时代的数据传输需求,还在不在增长?

如果还在,那估值参考系就不该是传统制造,而是高成长科技股。

现在市场还在纠结景气有没有见顶,但下一轮业绩可能已经在路上了。

不是说买就对,是说别因为涨多了就把逻辑丢掉。

想清楚这家公司究竟在卖什么,比盯着K线更有用。

(免责声明:上面说的只代表个人观点,不构成任何投资建议,股市有风险,掏钱要谨慎。)