7月的第二个星期,我国低空经济领域发生了两件大事。

一边,人民大会堂里,2025年度国家最高科学技术奖在同一天授予了两位科学家:一位是中国科学院物理研究所陈立泉院士,是我国固态离子学与锂电池研究的奠基人;另一位是中国电科十四所、南京航空航天大学贲德院士,是我国机载脉冲多普勒雷达与相控阵雷达的主要开创者、低空探测雷达的奠基人。

一个管“飞得起”,一个管“看得见”,这是低空经济不可或缺的。

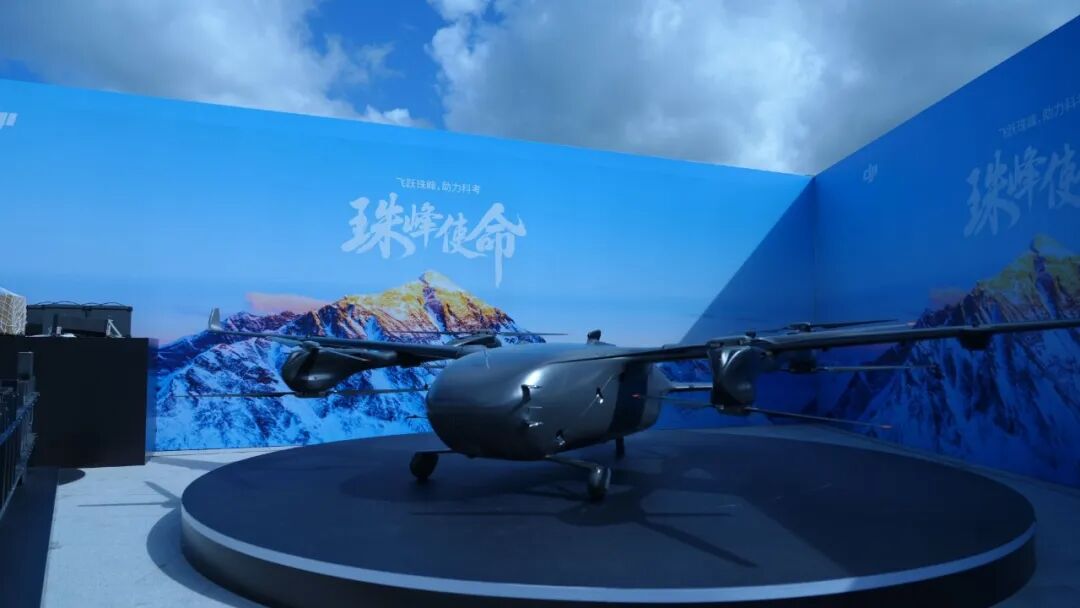

另一边,大疆的首款eVTOL(报道型号EV50)亮相。很多人以为它会做载人飞行汽车,但大疆拿出来的却是一架垂直起降固定翼货运机。据媒体披露,EV50已向民航局中南地区管理局递交适航申请,正在审查队列里排队——和其他七十多个型号一起。

大疆EV50首次亮相。

会飞的在排队,“不会飞”的在“加冕”。这一周,低空经济的重心完成了一次安静但深刻的位移。

两场“加冕”,一个方向

在国家荣誉之外,产业端同一周给出了呼应。

做红外探测器的高德红外披露半年度业绩预告:上半年归母净利润预增超过6倍(预告口径,未经审计),主因是大额装备订单集中交付、确认收入——它的红外探测器,正用在无人机反制光电系统上。做低空智联网芯片的宸芯科技,创业板IPO获受理,2025年研发投入2.92亿元、占营业收入的60.93%,募投项目直指低空智联网芯片。

把上述三件事放在一起看:国家最高奖给了电池与雷达,业绩兑现落在红外与反制,资本市场入口开给了芯片。能源、感知、反制、芯片——这些“不会飞”的环节构成了低空经济的“底座层”。本周,国家信用与产业现金流同时为这一层背书。

而这个“底座层”的名单还可以更长。通信设备商的5G-A通感一体基站已进入商用阶段,单基站对低空目标的感知距离超过1公里,可实时探测无人机的轨迹、速度与姿态,已在低空场景开展百余次试点。民航人熟悉的“监视”能力,正沿另一条技术路径在低空重建——而且建的不是航空系,是通信系。

而整机层呢?行业统计口径显示,国内已颁发19张无人机(含eVTOL)适航证、逾70款新型号在审。全球真正合规规模化交付的eVTOL至今仅有2款:亿航EH216-S与峰飞V2000CG。一款载人、一款货运,都是中国机型。

峰飞V2000CG“盛世龙”

证书正在从稀缺资格降格为基础门槛——连大疆也要排队,排在它后面的每一家,比拼的已经不是“能不能拿证”,而是“拿证之后能不能交付”。

“霸主”入场,选了货运

大疆的选择本身就是一次行业定调。

它没有选流量最高的载人飞行汽车,而是选了货运垂直起降机,直奔适航审定。它的底气有实机验证——此前其运载无人机飞越8861米的珠峰高度,完成极高海拔大气观测任务,抗冰川风、零尾气。载物路线的技术底子是真的。

需要说明的是,型号名称与受理状态目前仍以媒体报道为准,厂商与局方尚未发布正式口径——这是未来两周最值得盯的确认点之一。

这与国际同行的动作构成镜像。美国交通部与FAA的“eVTOL整合试点计划”本月完成首批运行飞行,执飞方BETA Technologies运送的不是通勤乘客,而是人造器官——在美国马里兰与弗吉尼亚的四座机场之间,累计飞了约275海里(约509千米)。美国政府亲自下场的第一趟先进空中交通运行,落点是医疗物流。

BETA Technologies旗下eVTOL产品Alia CX300在飞行中。

太平洋两岸,答案一致:载物先行,载人靠后。

对航空体系内的人来说,这个次序并不陌生——运输航空的历史上,航空邮件与货运同样早于大规模客运形成。低空正在重演这个次序,只是把周期压缩得更短。

一张开票单,一场洪水

如果说“加冕”与排队是产业的“AB面”,那么本周还有两个来自一线的读数,标出了低空真正的短板。

第一个读数来自湖南的税务开票数据:上半年全省智能无人飞行器制造销售收入同比增长21%——数字不低,但在同框的四类智能装备里垫底,其它智能消费设备增79.6%、可穿戴设备增49.8%、机器人制造增29%。这是难得的“真开票、非口号”口径(单省数据,外推需谨慎)。它提示的方向很清楚:整机与零部件的产能扩张,已经跑到需求前面;低空经济下一程的稀缺项,不是造出更多飞行器,而是让飞行器有活干、有账收。

第二个读数来自广西。台风“美莎克”引发特大洪涝,多地道路阻断、村庄成孤岛,重载无人机24小时空投物资,成为部分被困村庄唯一的补给通道;极端时刻,甚至出现无人机被临时改装转运被困群众——而现行规范明确禁止农用、物流无人机吊运人员。同期,应急部门在甘肃陇南的救援中明确提出“加强与交通民航部门对接、建立力量投送机制”。

一边是最刚需、最不可替代的场景已经跑通,一边是允许它合法作业的规则还没跟上:应急载人转运的机型、资质、责任、保险路径至今空缺。对民航体系而言,这是一道必须回答的题——分类分级解决了“哪一级空域怎么飞”,但还没有回答“极端场景下谁被授权破例”。规则供给,是当前唯一明显落后于产业实践的变量。

底盘的剧本,航空业内人士见过

把本周串起来,很像另一个行业走过的路:新能源汽车的上半场,最先把利润跑出来的不是新势力整车厂,而是电池与电控那层“看不见的底盘”;整车厂反而最晚盈利、最先洗牌。

低空正在按同一剧本走,而且这一次,国家把最高科学荣誉也提前给了“底盘”。能源侧的账本已经摆在桌面上:航空级电池组成本约2元/瓦时,是车规动力电池的3至5倍,按吨级机型推算,单机电池成本约40万元(券商与财经媒体披露口径)。谁先把航空电池做到“车规成本、航空性能”,谁就握住了载人eVTOL商业化的总开关——这不是整机厂能独立解决的课题,它属于电池厂、材料商和适航工程体系的联合作业。

对航空体系内部,这意味着三件事。其一,型号合格审定的队列长度,正在取代首飞时间表,成为观察产业节奏的总阀门;其二,供应链纵深与适航工程能力,比整机品牌更早兑现为订单与回款——传统航空配套企业在低空的机会窗口,比整机创业公司更宽;其三,应急、农业、物流这些“真作业”场景,是低空最先建立起可持续需求的地方,也是规则建设最该加速的地方。

低空经济不缺会飞的故事,缺的是让飞行持续发生的地基。本周,国家和市场都把票投给了后者。