成都康华生物制品股份有限公司(股票简称:康华生物)2004年成立,2020年6月在深交所创业板上市,是一家从事生物制品研发、生产和销售的生物医药企业。

康华生物配备有动物试验中心、高技术水平的细菌和病毒类疫苗GMP生产车间,现有产品包括“ACYW135群脑膜炎球菌多糖疫苗”(商品名:迈可信)和“冻干人用狂犬病疫苗(人二倍体细胞)”(商品名:HDCV)。

“非免疫规划疫苗”是康华生物的绝对核心业务,几乎就没有其他业务;市场都在国内,华东地区是最大市场,华中、华南、西南和华北也是重要市场,其他市场也有所涉及。

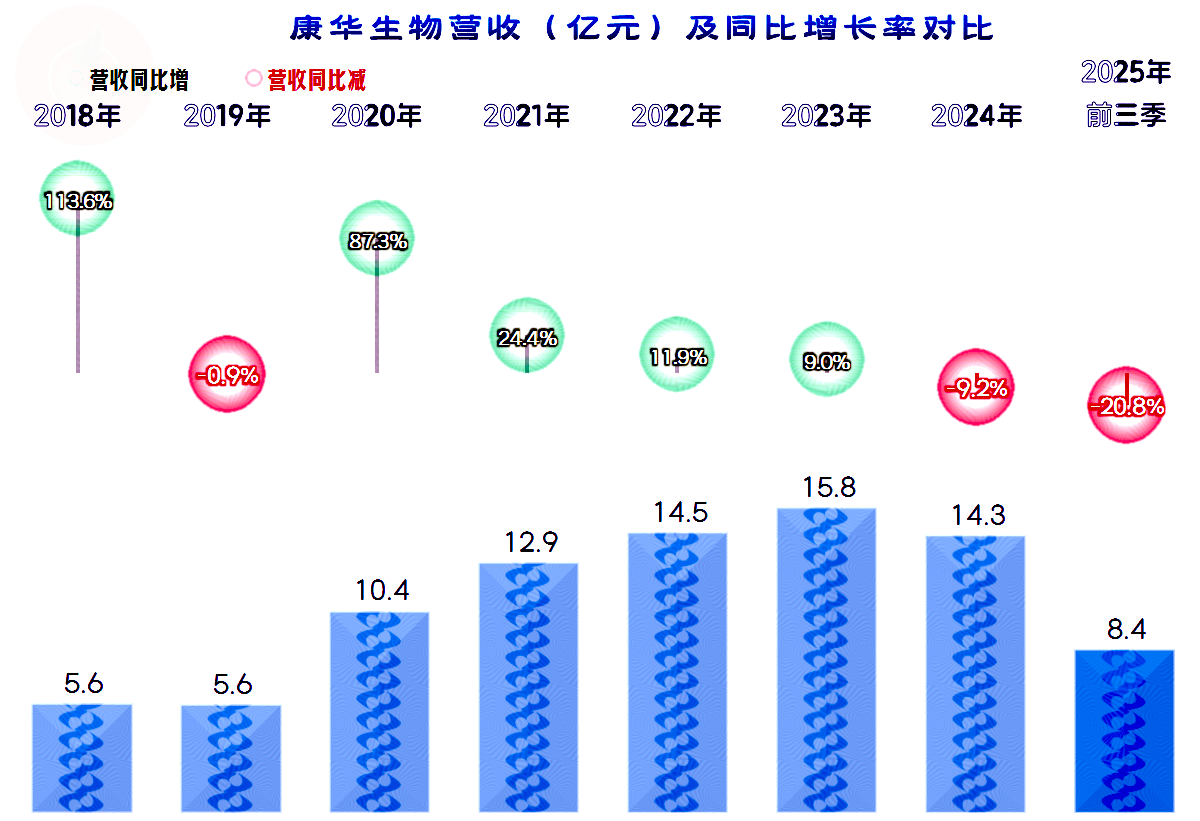

在疫情结束后的2023年,康华生物的营收创下了15.8亿元的峰值水平,2024年和2025年前三季度都在同比下跌,2025年前三季度跌幅有扩大的趋势。

净利润在2021年达到峰值后就开始下跌,已经持续了近四年,2025年前三季度的同比跌幅相当大。

康华生物的毛利率是极为夸张的高,就算2025年前三季度同比有所下跌,也仍然高达92.3%。销售净利率近几年有下滑的趋势,但仍然高达两成以上。

上市后的净资产收益率就不及销售净利率,虽然距离没有扩大,但也没有缩小,2025年前三季度的年化净资产收益率已经跌至10%以内,净资产确实是太多了,严重拖累了其业绩表现。

任何行业,都不太可能成本和费用都低,期间费用的占比远高于同期营业成本,而且占比还有持续增长的趋势。从2024年以来,期间费用在下降,但同时营收也在下降,其期间费用占营收比,还是在较大幅度增长的,这就压缩了其主营业务盈利空间。

销售费用是期间费用的核心支出项,研发费用的占比,虽然不及销售费用高,但也并不算低。药品行业销售费用过高的问题,很少有企业能够例外,康华生物也是如此。

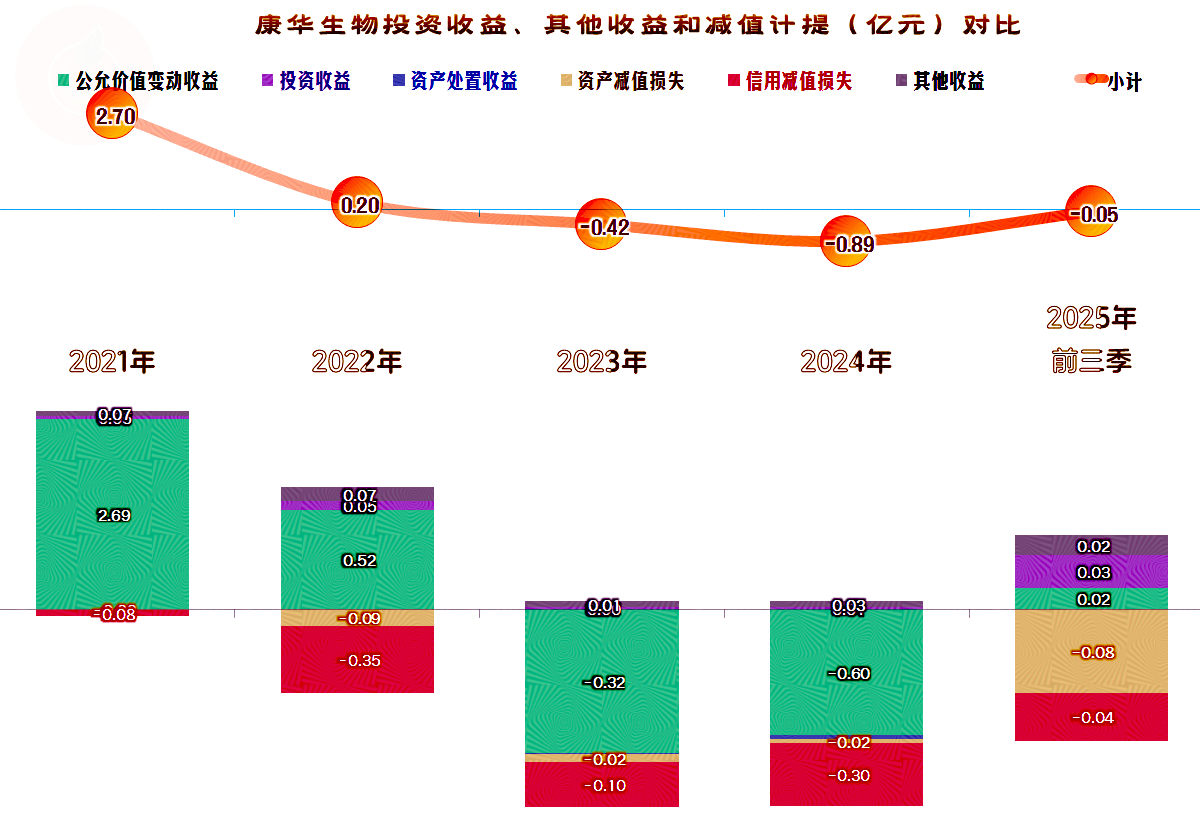

在其他收益方面,2002年及以前是净收益的状态,2023年以来成了净损失,这也对其净利润下跌,产生了一定的影响。

除了少量的信用减值损失之外,主要的收益和损失项都是“公允价值变动收益”。这就是“钱太多了”的上市公司之风险所在,不仅会导致闲置浪费,净资产收益率低;拿来搞一些金融产品的投资,试图减少一定的闲置浪费,有时候会适得其反。

季度间的营收差异很大,同比涨跌波动也很大。从2024年三季度开始的,持续四个季度下跌,已经结束,刚过去的2025年二季度已经止跌回升。会不会延续反弹的趋势还需要观察,能够止跌或上下波动,应该问题不大。

毛利率在波动中有下滑的趋势,特别是最近两个季度的水平,已经连创新低。季度间的主营业务盈利空间波动也偏大,同比看,2025年的三个季度,都是大大低于去年同期的水平。

“经营活动的现金流量净额”表现较好,2020年上市融资的规模并不算小,之后的两年大额投入固定资产类建设后,最近两年的规模大幅下降,从其营收和净利润表现看,这一行并不主要靠产能,生产装置的建设有用,但不是决定性的。

康华生物的长短期偿债能力都是极强的,而且是越来越强。这就导致其高流动性资产太多,在毛利率和销售净利率都极高的情况下,净资产收益率表现却并不是特别好。

康华生物当然是优秀的生物制品企业,特别亮眼的是其毛利率和销售净利率都特别高。但是,其经营的产品相对单一和规模偏小,上市融资的资金优势等,并没有太过明显地发挥出来。

稳健当然是对的,但如果真的不想发展,似乎就不会选择来上市融资;都知道发展需要时间,但市场已经给了他们不短的时间了。如果实在没找准方向,可以考虑通过加大分红或回购股票,适当降低一些净资产。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。