囤货两千亿光刻机,芯片行业真会被“断供”卡脖子吗?

芯片生产的神经中枢——光刻机,向来被全球科技产业紧紧盯着。最近围绕光刻机的风波再度升级,有美国议员提出要彻底切断中国获取浸润式DUV光刻机的途径,包括售后服务也不放过。这无疑是让国内半导体业界神经紧绷,但背后究竟有多大影响?

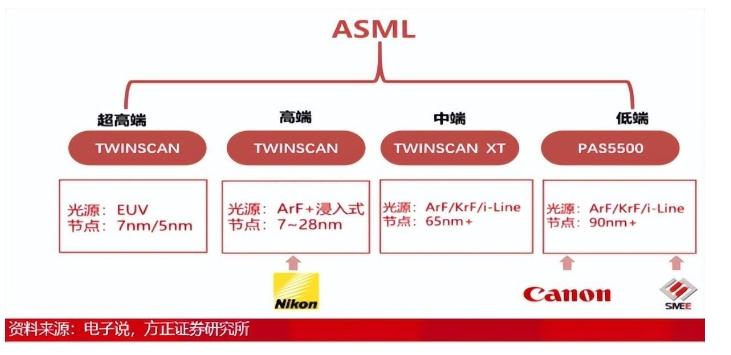

芯片制造过程里,光刻工序不仅耗时最长,而且设备本身价格高昂,一台就能占下15-20%的整条产线成本。更关键的是,这种设备全球只有四家厂商能造,阿斯麦(ASML)凭一己之力垄断了高端市场:EUV机型全球唯一,浸润式DUV也拿下九成以上份额。全球所有追求尖端制程的芯片厂,谁都离不开ASML。

正是因为如此,过去几年美国动用各种手段限制ASML的高端光刻机出口到中国。EUV早已禁售,就连高级别DUV型号也陆续收紧。可对国内厂商来说,最现实的问题并不是“有没有”设备,而是“够不够用多久”。外界担心断供后是否意味着生产线要停摆,其实数据给出了另一种答案。

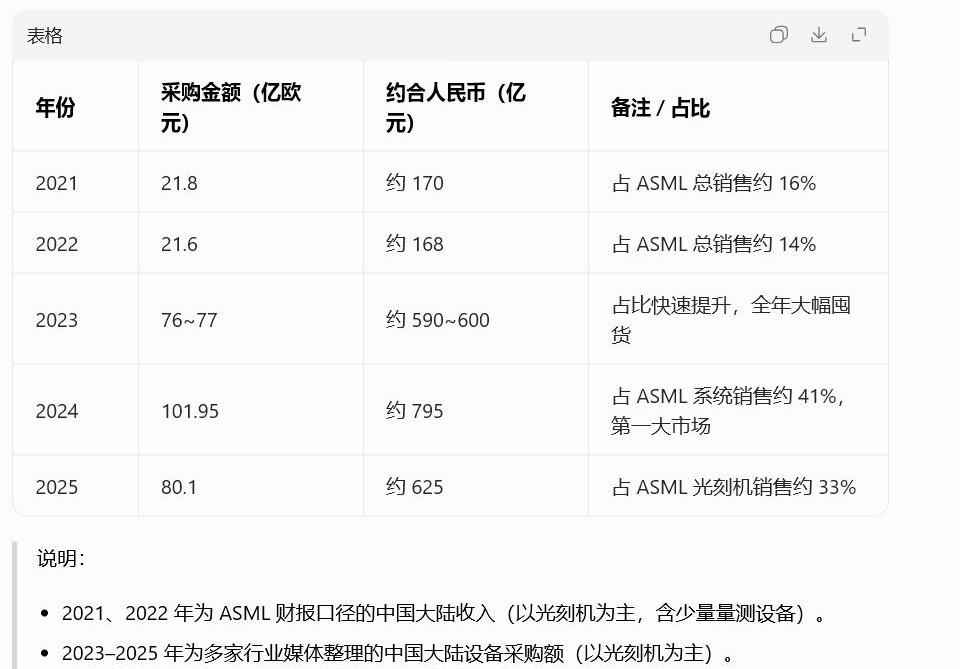

2021年和2022年,中国采购ASML光刻机的金额稳定在每年约170亿元,这大致反映了当时实际需求。2023年起,采购额突然飙升到600亿、800亿,三年合计2000亿元,明显是应对限制提前囤货的结果。即便后续芯片产能持续扩张,假设每年消耗255亿元设备,这批存量足够支撑八年。如果按最大化需求每年340亿元算,也可撑五年以上。与之类似,2018年日本企业在遭遇供应链限制前,曾大规模增加氟化氢等关键材料进口,最终有效缓冲了风险。

而在预期之外,国内厂商也并非坐以待毙。最近已经有国产浸润式DUV光刻机进入测试环节,部分企业预计最快今年就能实现量产交付。相比之下,韩国半导体行业曾因氟化氢断供而一度陷入被动,但中国厂商显然为“自救”做了更充足准备。反观印度因核心设备技术积累不足,虽多次推动本土半导体产业崛起计划,却始终未能突破关键环节,这恰是“未雨绸缪”与“临渴掘井”策略的差异。

当然,EUV光刻机依旧是国内芯片行业的短板,这类设备目前确实一台都拿不到。即使有足够的DUV库存,但在更先进的7纳米及以下制程上,依赖进口的局面短期难以改观。未来如果全球技术封锁进一步收紧,存量设备的消耗速度、国产替代品的成熟节奏,将直接决定产业链的韧性。

眼下看,至少在DUV光刻机领域,“断供”并不会立即卡住中国芯片产业的脖子。多年的储备策略与国产化进展,让“卡脖子”大戏暂时难以上演。不过,真正的技术突围之路,还得留给时间和更多突破来作答。