外行看汽车销售的困境,内行看汽车金融的压力!其实汽车4S店行业在汽车工业的3200万辆以上的年产量和新势力汽车营销模式的冲击下,利润空间已经非常薄,而传统的经销商模式,又高度依赖金融,一旦行情不景气,库存压力就会非常大,可以这样说4S店行业目前遇到的问题和二手房行业是类似的!

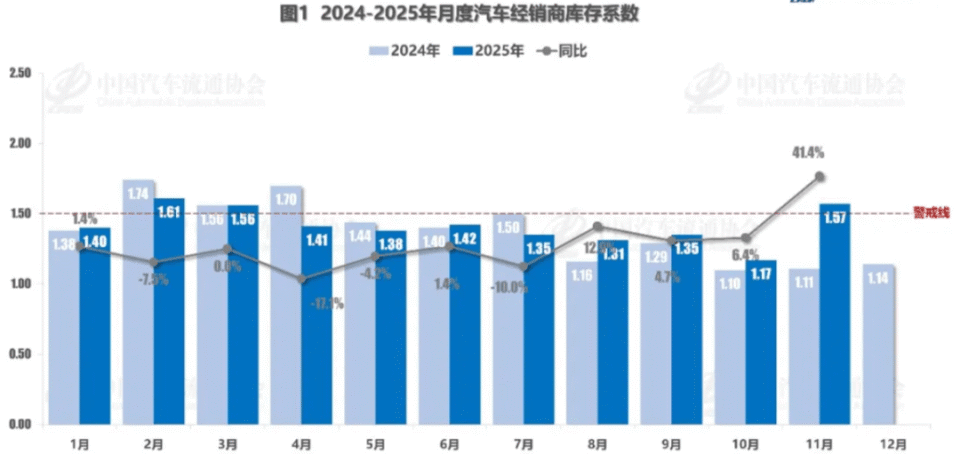

我们再来看份数据,12月10日,中国汽车流通协会发布2025年11月份“汽车经销商库存”调查结果,11月份汽车经销商综合库存系数为1.57,环比上升34.2%,同比上升41.4%,库存水平处于警戒线以上,高于合理区间。

可能很多不是金融专业的朋友,不理解上面这个数据的压力和4S店跑路的联系,我简单和大家解释下!首先,汽车经销商拿好的价格和交付条件,就要通过自有资金和信用贷款去向车厂拿货,拿到货后,再用汽车去向银行抵押,以实现资金的循环,这种模式下,就会产生持续的有息负债!

所以上面数据里,库存系数 1.57的意思是经销商手里的现车,按 11 月的销售速度,得卖 1.57 个月才能卖完,但正常情况下,库存能卖 1-1.5 个月是合理的,1.57 已经超过这个范围,属于 “库存积压”!而这个数据和 10 月(环比)比,库存多了 34.2%,和去年 11 月(同比)比,库存多了 41.4%,说明库存增长速度很快。

简单来说:汽车经销商行业压的车太多了,卖不动!部分经销商资金链确实紧张!

我搜了下新闻,东安控股集团,是家拥有30余年历史、号称总资产超60亿元的汽车经销巨头,名下不仅有保时捷,还有代理经销奥迪、宝马、大众等多个品牌。

至于保时捷,其拉长来看,在中国可谓“名利双收”,庞大的豪华车需求逐步推动中国成为了保时捷最大单一市场。不过自2023年开始,保时捷在中国市场销量承压,今年前三季度销量仅为3.22万辆,同比下滑26%,较2021年9.5万辆的峰值下滑近三分之二。

并且,保时捷在中国市场上的电动化转型同样不及预期!其在中国市场在售纯电车型共有Taycan和Macan两款,但市场表现均未达预期。根据日前保时捷发布的《关于停止保时捷尊享充电的用户通知》,自明年3月1日起,其将逐步停止运营全国范围内约200家自建充电站。类似的情况也发生在玛莎拉蒂等品牌身上!

在我看来,豪车市场和汽车代理经销商市场、油车市场,处于三线共振下降趋势!

所以,如果有问题,经销商自身的战略误判与经营失序,应该是这场危机的核心内因!

而东安控股的困境,确实早在多年前就已埋下伏笔,其最突出的问题是增长停滞下的盲目扩张。根据2024年5月发布的中国汽车经销商集团百强排行榜显示,2021年至2023年,东安控股营收仅从60.70亿元增长至62.01亿元,三年增量不足1.3亿元!销量从2.3万台微增至2.34万台,几乎陷入停滞。

而早在2017年,集团就立下66.7亿元的销售目标,这一目标直至2023年仍未实现。在主营业务增长乏力的情况下,东安控股却选择多品牌扩张,代理范围覆盖从5万元到500万元的12个品牌,既包括保时捷、宝马等豪华品牌,也涉足鸿蒙智行等新能源品牌,甚至跨省布局贵阳保时捷中心等重资产项目。这种“摊大饼”式的扩张,大幅占用资金流,而贵阳门店从2023年开业到2025年停摆仅运营两年多,未能形成稳定盈利,进一步加剧了资金压力。

更让人无法接受的是,在澎湃采访东安控股法定代表人贺小梅时,其竟对两家保时捷门店闭店原因表示“不知情”,暴露出集团治理结构的严重缺陷。而从门店运营细节看,员工在闭店前仍在转发“募集资金”的官方话术,闭店当天先被告知“将恢复午餐”,后只能自费解决就餐,这种信息混乱反映出管理层对危机的应对失序。

更严重的是,保时捷问题似乎已蔓延至其其他品牌业务,旗下大众门店出现了“合格证质押银行无法交付”的情况,多名车主全款购车后无法上牌,显示集团资金已紧张,或已挪用核心经营资金的地步。

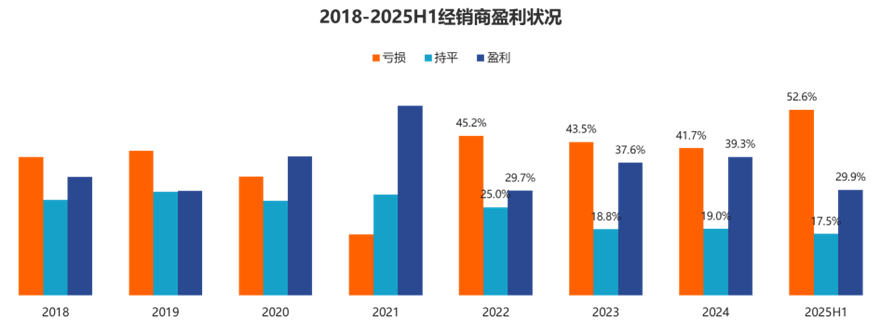

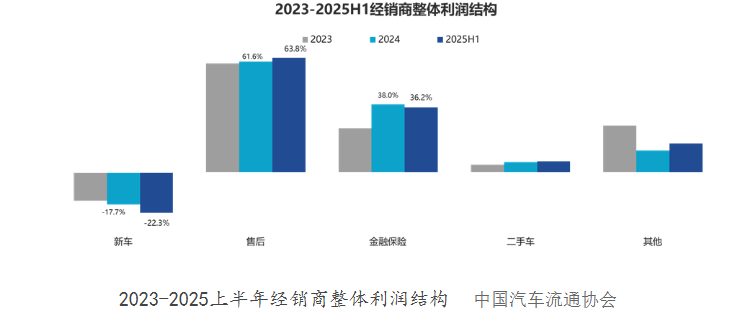

至于行业层面看,当前经销商群体确实面临普遍性生存压力!2025年中国汽车流通行业已连续7期陷入景气度下滑,上半年经销商亏损面飙升至52.6%,超半数门店陷入亏损泥潭,同时全国4S店净减少650家,退网门店多达2749家,豪华品牌渠道收缩态势尤为明显。

加上新能源渗透率突破53%的市场环境下,4S店服务费收入大减,叠加2025年前11个月豪华品牌销量同比下降10.6%,30万-40万级豪华轿车跌幅高达14.4%,“价格倒挂”成为行业常态,部分门店卖一台新车甚至倒亏3万元。

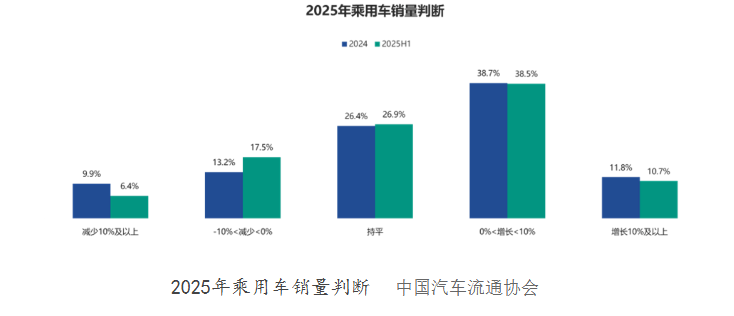

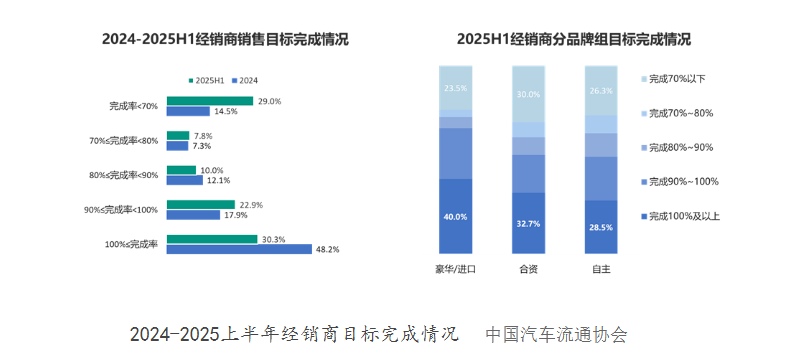

此外,新新势力“一口价”模式也打破看传统经销商盈利逻辑,叠加经济形势下消费者大额消费意愿低迷,2025年上半年仅30.3%的经销商完成销售目标,近三成完成率不足70%,这些系统性压力让整个行业进入“淘汰赛”阶段。

但行业重压之下,仍有许多经销商集团通过精细化运营、精准转型实现生存,行业普遍承压不代表必然要“跑路”,比如,行业中升集团拿下48家鸿蒙智行门店授权,将传统豪华门店改造为新能源体验中心。永达集团计划2026年一季度开设30家鸿蒙智行网点,借助新能源品牌更高的毛利率实现转型等案例也是不少的!

值得补充的是,品牌方的渠道管理问题是行业共性短板,虽放大了东安危机的影响,却未改变其个例本质。

因为传统豪华品牌“以产定销”模式将库存压力和市场风险全部转嫁给经销商,高额库存占用资金叠加返利滞后,是全行业经销商现金流紧张的重要原因。

类似林肯品牌在经销商面临困境时,不仅未提供帮扶反而抽回贷款额度、撤销授权,这种“釜底抽薪”的做法在行业内并非个例。

所以,保时捷中国也存在监管漏洞,未能预判东安旗下两家门店的经营异常,暴露了品牌方责任缺失。但这些行业共性问题更多是加剧经营压力,而非直接导致“跑路”,多数经销商仍通过与品牌方协商、调整库存结构等方式化解风险。

对于消费者而言,选择经营稳定的经销商至关重要,如果已经遭受经济损失,请尽快通过法律途径维权!而对于经销商,摒弃盲目扩张、深耕核心业务才是穿越寒冬的关键,事事要做的最后,就是事事都干不透!