最近有一句梗很火,说的是你不仅要相信光,而是要站在光里。

结果呢,散户从质疑光,接近光,相信光,成为光,到现在就差全赔光。

今天我不想直接分析光模块,但我想聊一种很接近,但更稳一点的投资策略~

..........

我们都知道,创业板不仅有光模块,还有新能源,医疗等等,宽基指数相对行业来说,总归风险会分散一些。

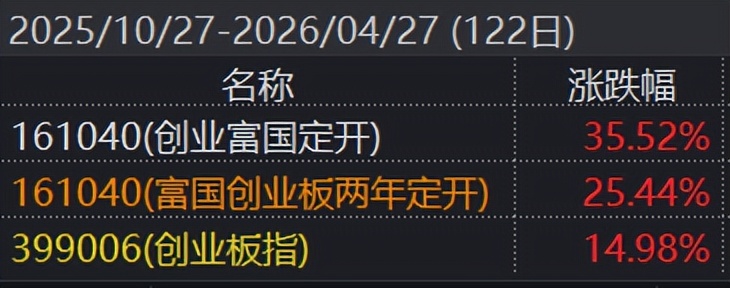

这周创业板指数已经创下11年新高,如果说从牛市起点的“924行情”开始计算,那目前创业板指数的涨幅已经高达138%;

直接高位追涨,依然可能遇到极端风险。

但有一种方法,可以在创业板的收益基础上再获得一层安全垫/超额收益。

是什么策略呢?它就是——折价定开封基

什么是定开封基?

简单来说,就是“定期开放的封闭式基金”;

它并不像普通的基金那样可以随时申购和赎回,而是采用“封闭运作+定期开放”的模式。

申购期结束就会进入一段封闭期,一般1到2年,期间不再接受申购和赎回。

封闭结束后,会有一个短暂的“开放期”(通常为5-20个交易日),这时投资者才可以进行申赎。

对于喜欢追涨杀跌的普通散户来说,直接申购定开式封闭基金,这相当于强制帮你管住了爱做短线的手。

但是,封闭期只是禁止申购和赎回,如果这只基金同步还在交易所上市,我们还是可以在二级市场正常买卖的。

只是由于上市后,受限于流动性不足,而且基金本身尚处封闭期。

因此为了弥补这个基金剩余封闭期的不确定性,大部分情况下这些封闭基金在场内会产生——“折价率”;

人话说,就是场内成交价相比基金净值的折扣。

这个折价率一般是多少呢?通常大概在3-15%。

考虑到折价的基金封闭期到期,折价率就会收敛,所以在计算这部分的超额收益来说,一般是年化5-15%之间。

这和长期吃中证500期指IC的贴水年化差不多。

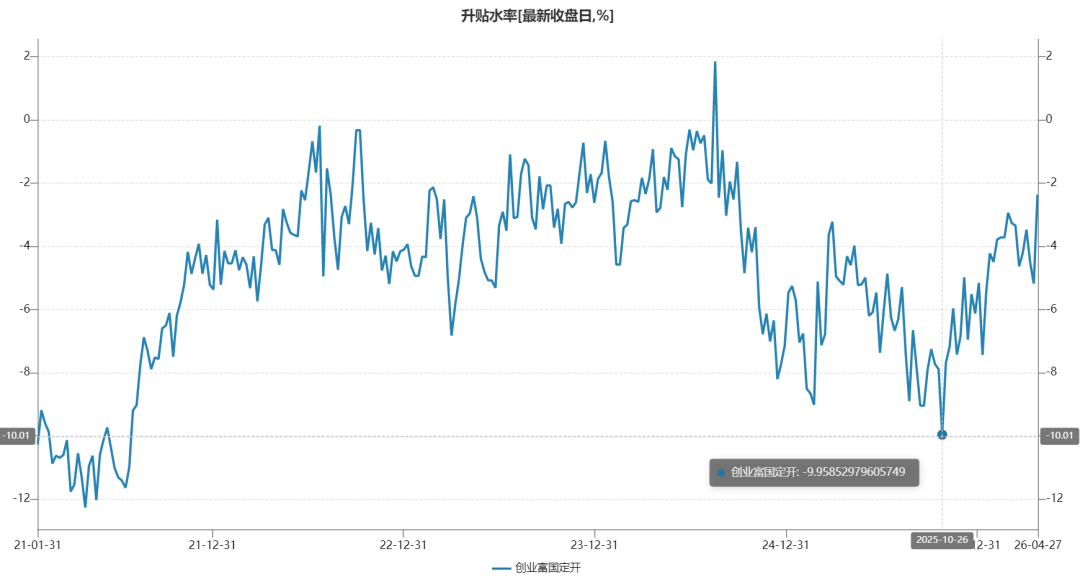

举个例子,我们以富国创业板定开基金(161040),开放期26年8月10日为例,基金在2025年10月25日时的折价率达到10%,随后半年时间基金折价开始大幅收敛。

场内价格大幅跑赢了自身净值10%左右,这部分就是折价收敛的收益:

为什么基金的折价率,一定会随着下一次开放期临近而收敛?

因为基金到了开放期如果还是有深度折价,就会引来无数人在场内买入,场外赎回赚取套利。

所以临近到期,封闭基金的折价必然会收敛至零附近。

还是以富国创业板定开为例,假设25年10月25日上车,到26年8月10日附近开放期,中间的9个多月时间,如果将10%的折价收敛到零,折价收敛年化为14%。

有人问,到期后如果折价没收敛怎么办?

如若场内实在无法折价回归,我们也可以通过场内赎回的操作来实现落袋为安,赚到我们当初买入时的折价率。

但注意,这个年化折价并非一直都能达到14%这么高,甚至部分时间因为没有折价,所以这期间是赚不到折价回归的收益的。

因此折价封基的高折价并不是时时都有,也需要耐心持续等待才行,如图,折价封基的高折价历史上主要集中在21年和25年10月,目前的折价算中规中矩。

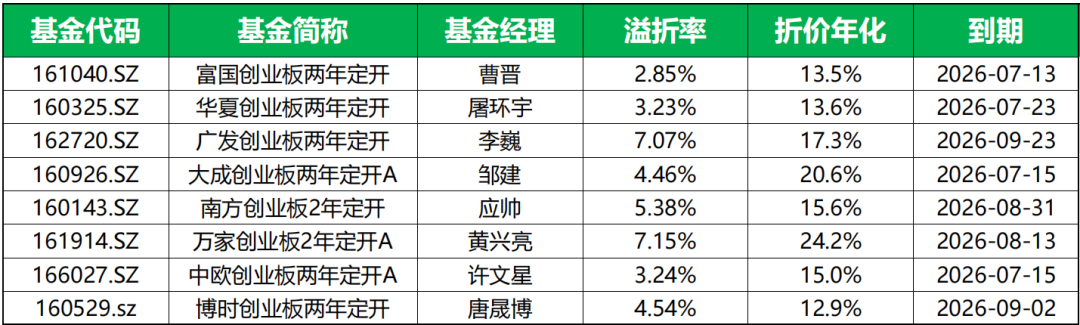

以目前市面上的9只创业板两年定开基金举例:

2026/4/27 封闭基金折价情况

注:这个折价并没有考虑到交易过程中的滑点和摩擦成本,实际交易中,由于封闭基金LOF流动性可能不佳,因此绝对不能忽视。

它们大约在3-6个月后就会进入下一次的开放期,目前场内折价率高的有7%以上,低的也有3%左右;

换句话说,如果半年后创业板净值不涨不跌,到开放日折价归零,能多赚这3%-7%的折价回归;

要是跌了,只要下跌范围不超过买入时的折价,到期按照净值赎回依旧有得赚,这个折价就相当于一层安全垫。

这里也顺带说下,这些创业板封闭基金因为是2年定期开放一次,

所以实操过程中,如果定期开放那段时间不进行赎回或者卖出,而选择继续持有的话,那基金进入到下一个封闭期,场内很快又会出现3-15%不等的折价。

所以到了开放期就要果断卖出,然后再要等折价重新出现吸引力时,才能重新入场~

.............

因此,打算配置创业板,在场内买入折价高的创业板场内定开基金,就会有更高的安全边际。

接着我们来分析一下这些基金的过往业绩:

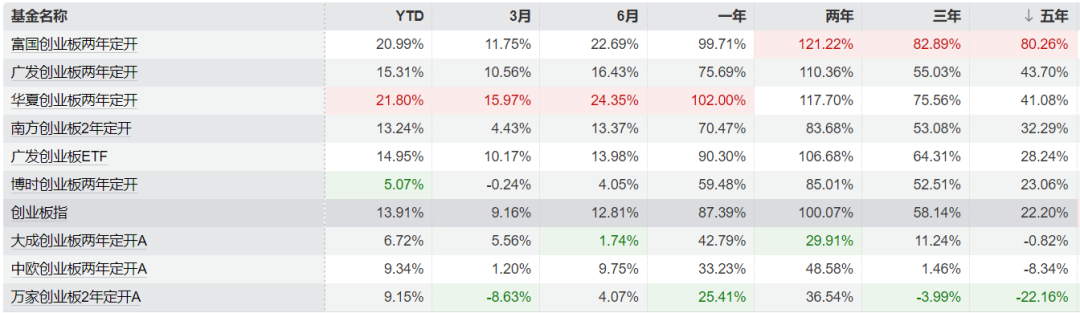

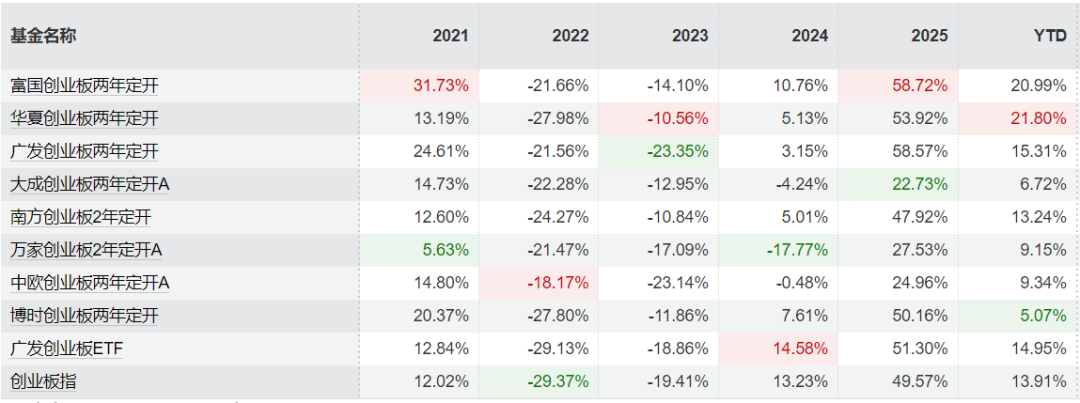

创业板指近五年涨幅为22%,而五年大幅跑赢创业板的主要是:

富国创业板定开82.9%、广发创业板定开43.7%、华夏创业板定开41%。

而大幅跑输的,则有:

大成创业板两年定开-0.82%,中欧创业板两年定开-8.3%,万家创业板-22.2%。

再看阶段性表现,如下:

按照年度胜率来说,从2021年至今,基金相对创业板指而言:

富国创业板定开的年度胜率为5/6,季度胜率为13/21;

华夏创业板定开的年度胜率为5/6,季度胜率为12/21;

博时创业板定开的年度胜率4/6,季度胜率为13/21;

广发创业板定开的年度胜率为4/6,季度胜率为12/21;

南方创业板定开的年度胜率3/6,季度胜率为14/21;

大成创业板定开的年度胜率为3/6,季度胜率为12/21;

中欧创业板定开的年度胜率2/6,季度胜率为13/21;

万家创业板定开的年度胜率2/6,季度胜率为8/21;

从数据面来说,富国、华夏、博时、广发,相对创业板指数超额更加稳定一些。

而万家、中欧、大成容易跑偏指数,胜率相对较低,超额表现并不稳定。

因此赚折价回归可以,但不适合作为创业板的增强标的。

接着我们再来看各大基金的投资风格:

首先大部分基金总体风格和创业板指接近,会有一些β风格上的增强。

当然也有一些基金表现与众不同。

万家创业板目前几乎就是一个电子计算机的科技主题基金,黄兴亮偏科严重,持有体验差;

大成创业板更偏向于医疗行业的基金,邹建21年生涯至今尚未跑赢沪深300,业绩能力一般;

中欧创业板会配置一些大消费类的公司,许文星的基金表现相对稳健,但进攻性较弱。

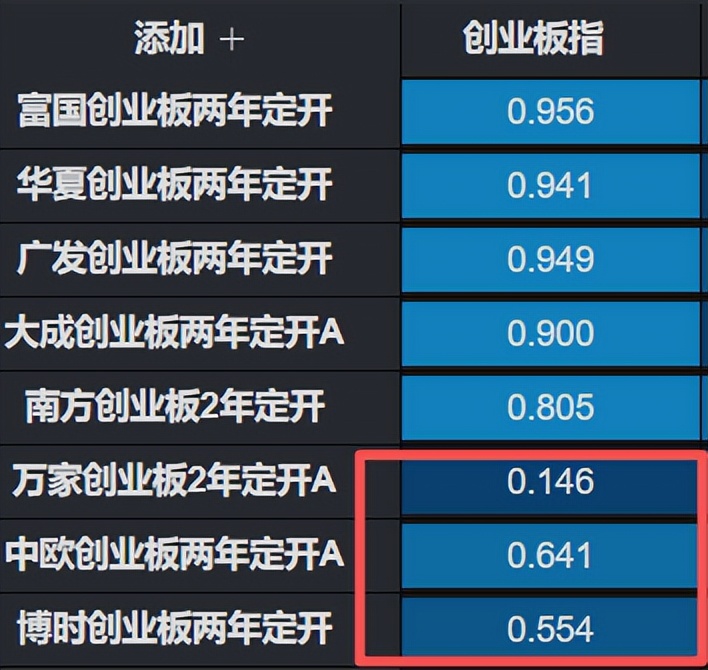

所以这三只基金偏离创业板指的幅度都比较大,尤其是近三个月万家创业板定开与创业板相关性仅0.146,中欧、博时、南方和大成也较低,

而富国、华夏、广发相关性极高。

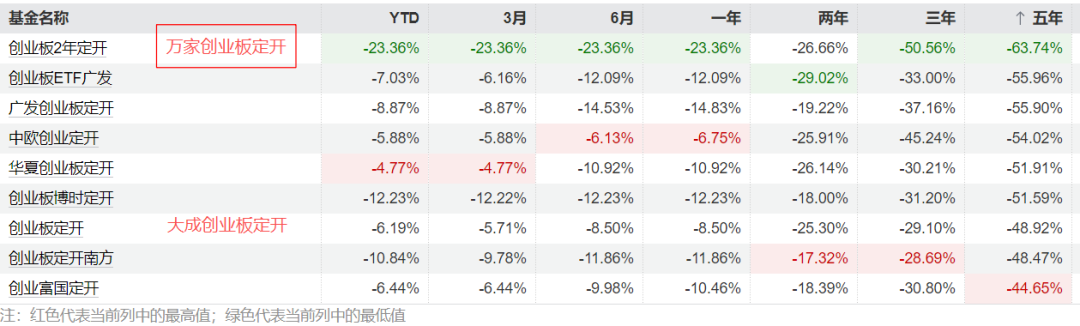

从风控的角度来说,万家创业板定开做的最糟糕,五年最大回撤高达64%,富国创业板相对较小,为-45%。

综上,富国、华夏、广发更适合作为追踪创业板指数的增强替代,而其他基金虽然也有折价,但更考验基金经理的主观能动性。

总结

最后,以上仅基于历史数据复盘。

这里提醒大家一句:过往业绩不代表未来收益。

并再次强调,以下几个坑千万别踩:

警惕封闭期开始的前几个月上车:

因为越接近开放期,折价越接近零,这时开放期一旦结束,重新进入封闭期,就会再次出现大幅折价,基金场内价格也会严重跑输场外净值。

这时提前上车可能平白无故亏掉一大笔钱。

所以尽量等折价率足够高了,吸引力拉满再入场。

定开基金流动性差:

如果在封闭期急需用钱想卖掉,可能会发现根本没多少买盘,要么一时半会卖不出去,要么得大幅折价才能成交。

因此,投资封闭式基金,即便是投场内,也最好是随时不用的闲钱,资金量极小情况除外。

小心捡了芝麻,丢了西瓜:

举个例子,假设你在高位买入创业板的定开基金,

如果持有期间创业板指数大跌20%,那么即便你赚到了8%的折价,总体依然是亏损的。

因此即便有安全垫,但不代表一定不会亏钱,只是相对收益可能好点罢了,所以依旧是低位买入才是王道。

目前创业板指5年PE百分位在66%,3年PE百分位高达94%,市场估值风险中高,所以出手时机尽量选择定投,或者等回调找到更好的位置,才能确保万无一失。