在财务这行待了这么多年,我见过太多同行的困惑:

熬通宵整理上百组数据,写的成本分析报告却被业务部门束之高阁,管理层觉得“不落地”。

明明数据够全、分析够细,却没人买账,甚至被吐槽“财务只会挑毛病”,听着是不是很熟?

说实话,我刚入行时也踩过这坑——总觉得数据越多、表格越复杂越专业,结果报告写了几十页,别人看半天抓不住重点。

后来慢慢发现,成本分析报告不是列一堆数据,而是能帮业务解决问题的工具。

今天我就分享一下我的方法,从数据收集到分析维度,再到避坑技巧,一步步教你写一份有价值的成本分析报告。

一、写报告到底要解决什么问题?

我一直强调,很多人写报告前都犯了个低级错误:没搞懂为谁写、要解决什么。说白了,报告是给业务部门、管理层看的,他们要的不是一堆数字,而是哪里有问题、该怎么改。

核心目的就3个,记牢了:

找到具体薄弱环节——不要笼统说 “成本高”,要明确哪款产品、哪个车间、哪个环节超支;

给决策提供依据——比如产品要不要涨价、某条生产线该不该停、采购渠道要不要换;

跟踪降本效果——上个月提的措施,这个月有没有用、省了多少钱。

我问你,你之前是不是先列数据再想目的?方向错了,再努力也白搭。

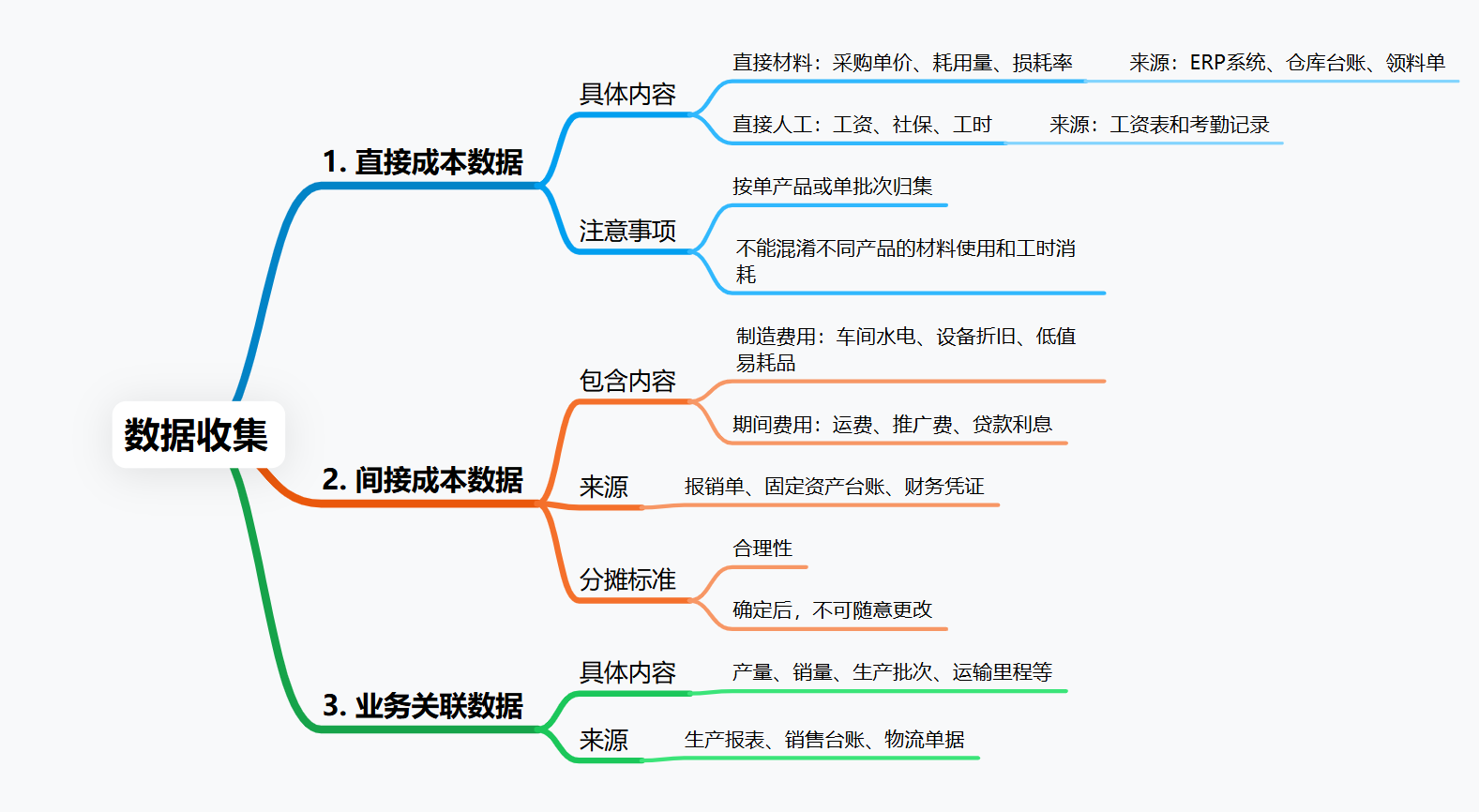

二、数据收集

我当初写报告时,只收集了直接材料和人工数据,后来发现制造费用、销售费用影响极大,只能返工,白白浪费时间。

用过来人的经验告诉你,这3类数据必须备齐,而且口径还要统一:

1.直接成本数据

就是产品核心成本。

直接材料要要采购单价、耗用量、损耗率,数据来自ERP系统、仓库台账、领料单;

直接人工要工资、社保、工时,靠工资表、考勤记录支撑。

这里有个坑:必须按单产品/单批次归集,A 产品用了多少材料、B 产品耗了多少工时,别混为一谈,不然数据没法用。

2.间接成本数据

这个间接成本很容易被忽略。制造费用(车间水电、设备折旧、低值易耗品)、期间费用(运费、推广费、贷款利息)都要算,来源包括报销单、固定资产台账、财务凭证。

分摊标准要合理(比如制造费用按工时分摊),定了就别随便改。

3.业务关联数据

光看成本数据没用,得结合产量、销量、生产批次、运输里程等这些业务数据,来源包括生产报表、销售台账、物流单据。

比如“单位人工成本上升”,要结合产量变化或员工效率,不结合业务,分析就是空中楼阁,你懂我意思吗?

三、核心分析维度

数据齐了,怎么分析才不流于表面?最近发现很多同行只看总成本涨降,这种分析谁都能做,体现不出价值。

简单来说,聚焦这5个维度,多问为什么:

1.变动成本vs固定成本分析

分清随产量变和不变的成本。

算单位变动成本,看是否高于行业水平;

固定成本占比过高,往往是规模效应不足。比如产量没达标,固定成本分摊到每个产品上就会变高)。

2.单产品成本拆解

把每个产品的成本拆成直接材料、人工、制造费用、期间费用,算单位成本后,做同比、环比、竞品对比。

重点拆单位成本最高的2-3个产品,比如某产品核心材料单价比竞品高15%,降本方向就明确了。

3.部门/环节成本分析

这是为了定位浪费源头。按车间和采购、生产、运输、销售环节归集成本,设基准线,超支部分重点分析。

生产环节看材料损耗率,比如组装车间损耗率 8%,预算只有 5%,要查是操作不规范还是材料质量有问题;采购要算“全成本”,外地材料单价低但运费高,是不是该优先本地采购?

4.成本差异分析

量差=(实际用量-预算用量)×预算单价,反映“用多了还是用少了”;

价差=(实际单价-预算单价)×实际用量,反映“买贵还是买便宜了”。

比如材料超支5000元,量差3000元找生产部门,价差2000元找采购部门,责任明确才好整改。

5.盈亏分析法

这个方法你是不是很熟悉?我们昨天才聊过盈亏平衡点这个概念。它是用来判断产品赚不赚钱。

核心公式:

单位边际贡献=售价-单位变动成本,

盈亏平衡点产量=固定成本÷单位边际贡献。

比如某产品售价150元、单位变动成本100元、固定成本50万,盈亏平衡点1万件,实际产量8000件就没覆盖固定成本,得提价、降本或增销量。

四、避坑指南

不过话说回来,成本分析不是一蹴而就的,这些坑能帮你少走弯路:

1.数据口径不一致

比如材料成本上月不含税、本月含税,看似涨价实则口径变了。

解决办法很简单:报告开头明确口径,比如 “本报告所有材料成本均为不含税价”。

2.遗漏隐性成本

设备闲置折旧、员工待工工资、边角料浪费,这些成本看着不起眼,长期累积影响很大。建议建立隐性成本台账,定期统计。

3.只看绝对数不看相对数

直接人工成本增2万,但产量增30%,实际单位人工成本是下降的,不能简单说成本超支。

重点看单位成本、成本率,别被总成本误导。

4.不结合业务实际

只说“运输成本上升”,不说“销量增加导致里程多20%”,业务部门会觉得你脱离实际。每个成本变动都要对应业务原因,这才是有价值的分析。

5.结论空泛

“建议降低成本” 等于没说,要具体到 “采购部门将某材料单价降至 10 元以下,预计每月节省 3 万元”,明确责任部门和预期效果;

6.报告频率不对

生产型企业按季度写报告,发现问题已错过时机,建议按月写、重点产品按周跟踪。

五、报告呈现技巧

分析得再好,呈现不好也没人看。我之前列十几张表格、写几万字分析,业务部门说“没时间看”。后来调整了呈现方式,反馈明显好了很多。

简单来说,记住这3点:

1.结构清晰

先给核心结论(比如“本月总成本升5%,因A材料涨价15%+B车间损耗超标”),再用数据支撑、分析原因、给建议,别先堆数据。

2.可视化呈现

用折线图看趋势、柱状图对比部门成本、饼图展示构成,比纯文字直观。

这里我常用FineBI这个BI工具,因为它内置丰富的图表类型和交互控件,我可以把前面几个维度的分析结果,组合成动态的经营管理驾驶舱,拖拽筛选就能看到答案,汇报效率高多了。

3.聚焦关键问题

别罗列所有数据,重点写差异大、影响大的(比如某材料成本占比50%且涨价20%),小问题简要带过。

说实话,成本分析报告的核心从来不是复杂的公式或繁多的数据,而是找准问题、能落地。跟着上面的步骤走,你写的报告不用再担心被闲置,业务部门也会主动配合。