养老金每月不到1400元?这三大"坑"你踩中几个?最后一个99%的人都不知道!

"老张啊,我退休金才1397元,这可怎么活啊?"刚办完退休手续的老李愁眉苦脸地跟我说。看着他手里那张薄薄的养老金核定表,我不禁感慨:像老李这样养老金偏低的退休人员还真不少。今天咱们就来聊聊,为什么有些人辛苦工作几十年,退休后每月却只能领到一千多元的养老金?这里面藏着三个"大坑",尤其是最后一个,99%的人都不知道!

第一个坑:缴费年限太短,养老金"先天不足"

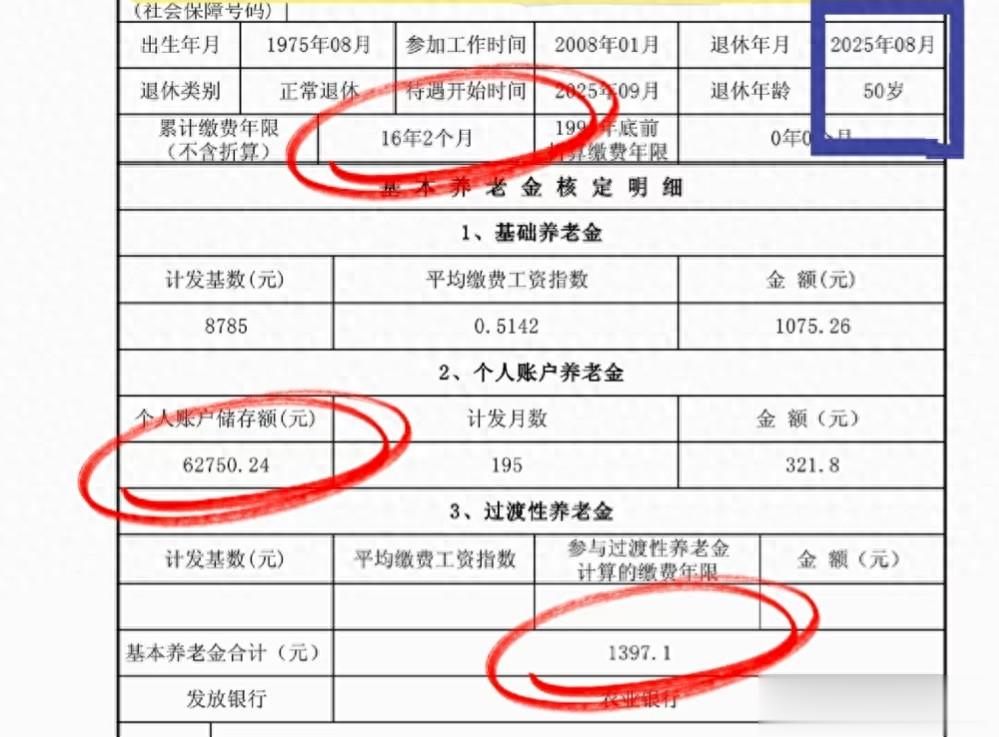

老李从2008年才开始工作并缴纳社保,到2025年退休,实际缴费年限只有16年零2个月。要知道,我国养老保险遵循"多缴多得、长缴多得"的原则,缴费年限越长,养老金自然越高。现在很多年轻人频繁跳槽,甚至出现断缴,导致累计缴费年限不足。像老李这样只缴了16年,比正常退休人员少缴了近一半时间,基础养老金自然就低了。

更关键的是,老李1999年之前的缴费年限为0。在很多地区,1992-1999年这段"视同缴费"的过渡期,能额外计算过渡性养老金。但老李完全错过了这个机会,相当于少了一块重要的养老金来源。

第二个坑:缴费基数太低,"多缴多得"成空话

老李的养老金核定表上显示,他的平均缴费工资指数只有0.5142。这个数字意味着什么?简单说,他历年缴纳社保的基数,大约只有当地社会平均工资的一半左右!大多数企业为了节省成本,都按照最低标准给员工缴纳社保,这直接导致个人账户积累少得可怜。

看看老李的个人账户储存额:62750.24元,除以195个月的计发月数,每月只能领到321.8元。要知道,如果缴费基数高一些,个人账户积累翻倍,这部分养老金就能轻松突破600元。很多灵活就业人员为了省钱选择最低档缴费,结果退休后发现养老金少得连基本生活都难以维持。

第三个坑(99%的人不知道):退休年龄决定计发月数,悄悄"偷走"你的钱

这是最容易被忽视的关键点!老李50岁退休,对应的个人账户计发月数是195个月;如果她能55岁退休,计发月数就变成170个月;60岁退休更是只有139个月。这意味着:同样的个人账户余额,退休越晚,每月能领到的个人账户养老金就越多!

更关键的是,过渡性养老金的计算也与退休年龄相关。很多地区规定,不同退休年龄对应的过渡系数不同,年龄越大系数越高。老李因为50岁就退休,不仅个人账户养老金被"摊薄",还错过了可能更高的过渡性养老金待遇。

看着老李的养老金核定表,我忍不住提醒他:如果当时能坚持按更高基数缴费,或者晚几年退休,现在每月至少能多领五六百元。可惜养老金政策就是这样,一旦退休核定完成,这些数字就再也改不了了。

所以啊,年轻朋友们一定要记住:社保不是可有可无的负担,而是未来生活的"保命钱"。尽量别断缴、尽量按实际工资缴费、尽量晚几年退休——这三个"尽量",可能就是你晚年生活质量的分水岭!

评论列表