平常走亲戚、在村口唠嗑,总能听见不少中年人和长辈念叨社保补缴的烦心事,以前大伙心里都揣着个侥幸想法,不管年轻时候打工换工作断缴多少年,等到快到退休岁数,掏一笔钱一次性补齐十五年,顺顺利利按月领职工养老金,就算是城乡居民养老,六十岁那年一次性缴清,也能按时拿钱过日子,可从 2026 年全国统一收紧补缴新规落地之后,这条走了很多年的捷径算是彻底收窄了,不少地方像赤峰巴林那边早就落实到位,好多人跑到社保大厅一问才明白,老路子行不通,一时间心里又慌又犯愁,总觉得政策像是突然收紧,没顾及普通人难处,可细细捋一捋几十年养老制度一路走来的变化,就能看懂这一轮调整背后藏着一整个社会的生存账本。

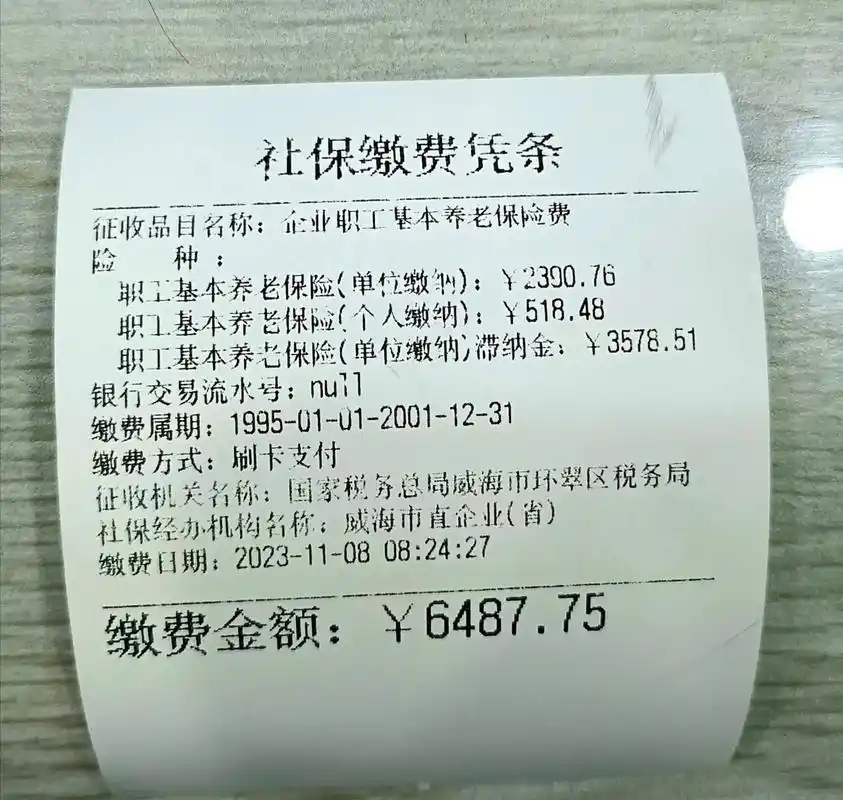

先说大伙最关心的职工养老这块,现在新规卡得很死,但凡自己主动断缴、跨年欠下的保费,一律不准一次性补缴,唯独当年短短几个月的欠费,还能及时补上,要是到了退休年龄,前后算下来缴费年限凑不满十五年,没有任何花钱补年限的门路,只能一年接着一年往后顺延缴费,退休时间跟着往后推迟,唯一留出来的特殊口子,专门留给 2011 年 7 月之前就已经参保的老一批人,这类人到岁数年限不够,先延长缴满五年,五年之后还差年限,才能依照旧规矩一次性补齐,这条分界线不是随便划定的,是当年社会保险法落地留下的历史缓冲,专门照顾那批早年参保、赶上国企改制、灵活就业浪潮的六零七零后,也算兼顾了时代留下的旧问题。

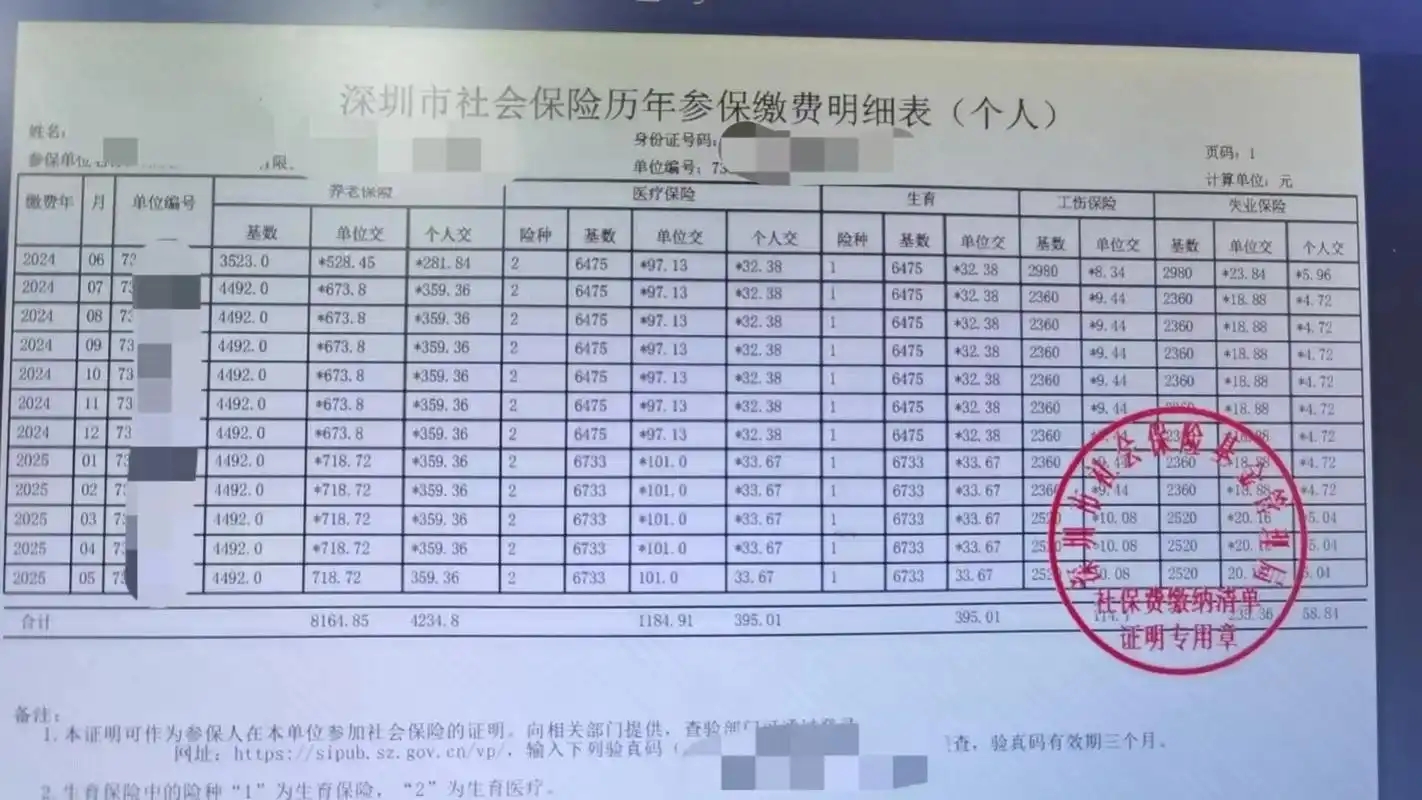

城乡居民养老这边也跟着调整,虽说年满六十岁依旧允许把往年欠下的费用一次性补齐,可最实在的损失摆在眼前,补缴的所有年份,一分钱政府缴费补贴都拿不到,不少农村长辈往年年年按时交钱,每年都能领到几百块财政补贴存进个人账户,等到老了折算养老金,每月到手能多不少,反观等到六十岁一口气补缴,同样的缴费金额,凭空少掉多年补贴,日积月累下来,晚年每月领取的待遇差距会越拉越大,很多人只看见一次性补缴省事,却没算清这笔隐形亏掉的补贴账,等到办理完手续才追悔莫及。

很多老百姓第一反应是不理解,觉得自己愿意掏钱补缴,国家为什么不收这笔钱,好像刻意给普通人养老设置门槛,其实这套规则收紧,根本不是单纯限制群众,而是养老保险这套互助兜底制度能长久运转下去的底层生存逻辑。职工养老走的是现收现付的路子,现在年轻人每个月上交的保费,直接拿来发放给当下已经退休的老年人,咱们国家老龄化一年比一年加重,交钱的劳动人口增长放缓,领养老金的老年群体年年增多,养老基金池子本身压力就持续上涨,要是继续放开大范围一次性补缴,就会形成一种投机现象:不少人年轻时候只顾手头花销,刻意断缴社保,等到临近退休,一次性拿出一笔钱补齐十几年工龄,之后几十年按月领取养老金,短期基金看似多了一笔收入,长远来看要持续几十年往外发放待遇,相当于透支未来几代人的缴费积蓄,长此以往整个养老体系根本扛不住持续支出压力。

再往公平层面琢磨,若是突击补缴的人和二三十年连续按月缴费的人,最后拿到手的养老金相差无几,那些常年按时扣费、省吃俭用坚持参保的上班族、灵活就业者心里必然不平衡,既然早晚都能一次性补齐,谁还愿意年年月月主动承担缴费成本?慢慢就会形成 “年轻时不缴费,晚年突击补” 的风气,彻底破坏多缴多得、长缴多得这套制度核心准则,政策收紧本质上是守住公平底线,不让老实常年缴费的人吃亏,引导大家建立长期稳定参保的意识,把养老规划分摊到人生各个阶段,而不是等到晚年再临时抱佛脚。

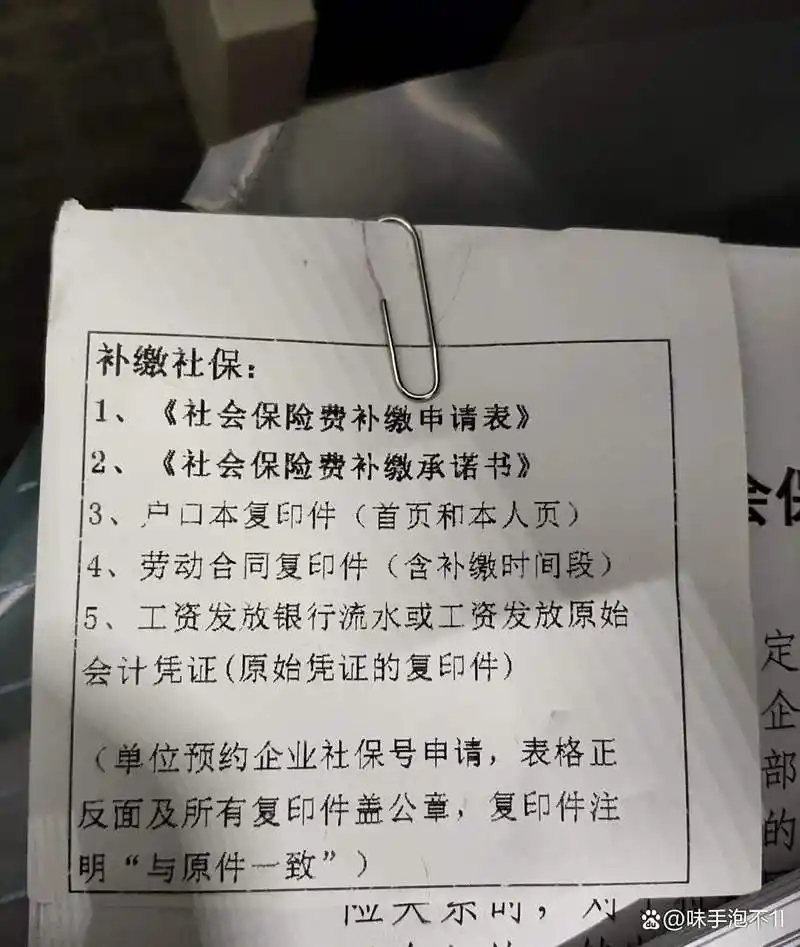

除此之外,早些年补缴政策宽松的时候,还滋生出不少灰色产业链,不少中介打着代办补缴的幌子,哄骗群众花钱挂靠单位、伪造劳动关系、虚构工龄,靠违规补缴从中赚取高额手续费,不仅让普通百姓蒙受经济损失,还扰乱社保征管秩序,造成养老基金资金流失,2026 年全国统一收紧补缴、税务和社保系统联网核查,也是从源头斩断这类违规操作,减少普通人踩坑受骗的概率,规范整个社保参保补缴流程。

当然,新规落地之后,实实在在戳中了一大批普通人当下的生存困境,最突出的就是下岗职工、四处打零工的灵活就业人群,九十年代、两千年初大批国企改制,很多中年人被迫离岗,那时候对社保认知薄弱,换工作频繁、收入不稳定,手头拮据时只能选择断缴,一晃十几年过去,临近退休才发现缴费年限缺口很大,如今不准跨年一次性补缴,只能逐年往后延缴,意味着本该安心退休养老的年纪,还要持续承担社保缴费开支,本身年纪大、务工收入下滑,双重经济压力压在身上。

城乡居民这边的难处也不能忽略,很多农村家庭收入来源单一,常年靠种地、打短工维持家用,每年拿出一笔钱缴纳居民养老本就吃力,往年想着六十岁再一次性结清,不用常年分摊压力,现在即便允许补缴,却没有财政补贴,晚年养老金水平大打折扣,部分经济薄弱村镇的老人,既拿不出足额资金一次性补缴,年年缴费又有负担,陷入两难境地。区域财政不均衡带来的差距同样客观存在,东部发达地区地方财政充裕,即便补缴收紧,还能配套高龄补贴、缴费提档奖励弥补待遇缺口,中西部县域财政依靠转移支付,很难额外加码扶持,区域之间养老待遇差距进一步显现。

还有不少中青年存在参保滞后问题,总觉得养老距离自己还远,三十多岁、四十多岁迟迟不参保,等到五十岁才想起办理养老保险,按照现行新规,往后只能逐年缴费,很容易出现到龄年限不足、延迟退休的情况,短时间内很难扭转大家长久以来 “养老不用急” 的固有观念,参保引导、政策普及还需要很长一段时间渗透到城乡各个角落。

抛开眼前的难处,从长期发展趋势来看,收紧补缴是养老体系转型升级必经的一步,未来政策不会再回到早年宽松补缴的模式,整体方向会围绕稳定基金、兼顾公平、分层兜底稳步推进。首先权责划分会更加清晰,企业造成的漏缴、欠缴依旧保留完整补缴通道,产生的滞纳金全部由单位承担,全力保障在岗职工合法权益,把本该企业承担的责任落实到位,区分开单位过错断缴和个人主动放弃缴费两种情形,不搞一刀切全部限制。

其次激励长期参保的配套政策会持续完善,不管职工养老还是城乡居民养老,都会加大逐年缴费补贴力度,拉高长期连续缴费人群的养老金核算权重,拉大逐年缴费与晚年一次性补缴的待遇差距,让按时参保、长期缴费的群众拿到实打实的福利,从利益层面引导大家提前规划养老,改掉拖延参保的习惯。针对历史遗留特殊群体,政策不会完全一刀切,2011 年 7 月前参保人群的补缴缓冲通道会持续保留,妥善安置下岗、早年参保的中老年群体,平衡制度规范和时代遗留民生问题。

针对缴费困难群体,分层兜底保障会不断细化,低保户、特困老人、重度残疾人这类低收入人群,会持续落实代缴保费政策,减轻缴费压力,避免因为经济困难彻底断保;同时联动基础养老金上调、高龄津贴、医疗救助多重保障,缓解单一养老金待遇偏低带来的生活压力,弥补补缴收紧之后部分人群待遇缩水的问题。

征管层面数字化规范化会持续推进,社保、税务、户籍数据全面打通,线上就能查询缴费记录、测算退休年限,基层村镇、社区常态化开展社保科普,让大家提前看清断缴、延迟缴费带来的后果,年轻群体尽早建立长期参保意识,从根源减少临近退休年限不足的情况,不用再依靠补缴填补缺口。

回头再看 2026 年这场全国统一的补缴调整,看似堵住了一条便民捷径,实则是为亿万普通人长久养老筑牢根基,短期之内不少中年人、农村老人会面临缴费压力增大、退休延后、待遇缩水的现实难题,这些民生痛点政策也会持续通过配套细则慢慢化解,不会只讲制度规范而忽略群众生存难处。养老保险从来不是一次性买卖,而是贯穿一辈子的长期互助保障,早年宽松补缴是为了快速实现全民覆盖,走到老龄化加剧的当下,收紧规则、引导长缴多缴,是时代发展的必然选择。

咱们普通人也得跟着政策调整养老思路,不要再抱着临退休一次性补缴的侥幸心理,趁年轻稳定参保、尽量不断缴,经济条件允许就选择高一点的缴费档次,早做规划才能避免晚年被动。一边是国家守住养老基金安全、维护参保公平的长远考量,一边是普通百姓谋生养老的现实难处,未来五年甚至更久,养老政策都会在规范制度和体恤民生之间不断寻找平衡点,持续优化配套扶持政策,让这套兜底保障既能长久平稳运转,也能实实在在托住每一位老年人安稳的晚年生活。