昨天的文章,我对高伟明(化名)养老金计发表提出了两个疑问,不一定准确。

今天,我来试着解读高先生计发表中养老金12701.24元的每一个相关数据,请读者朋友们批评指正。

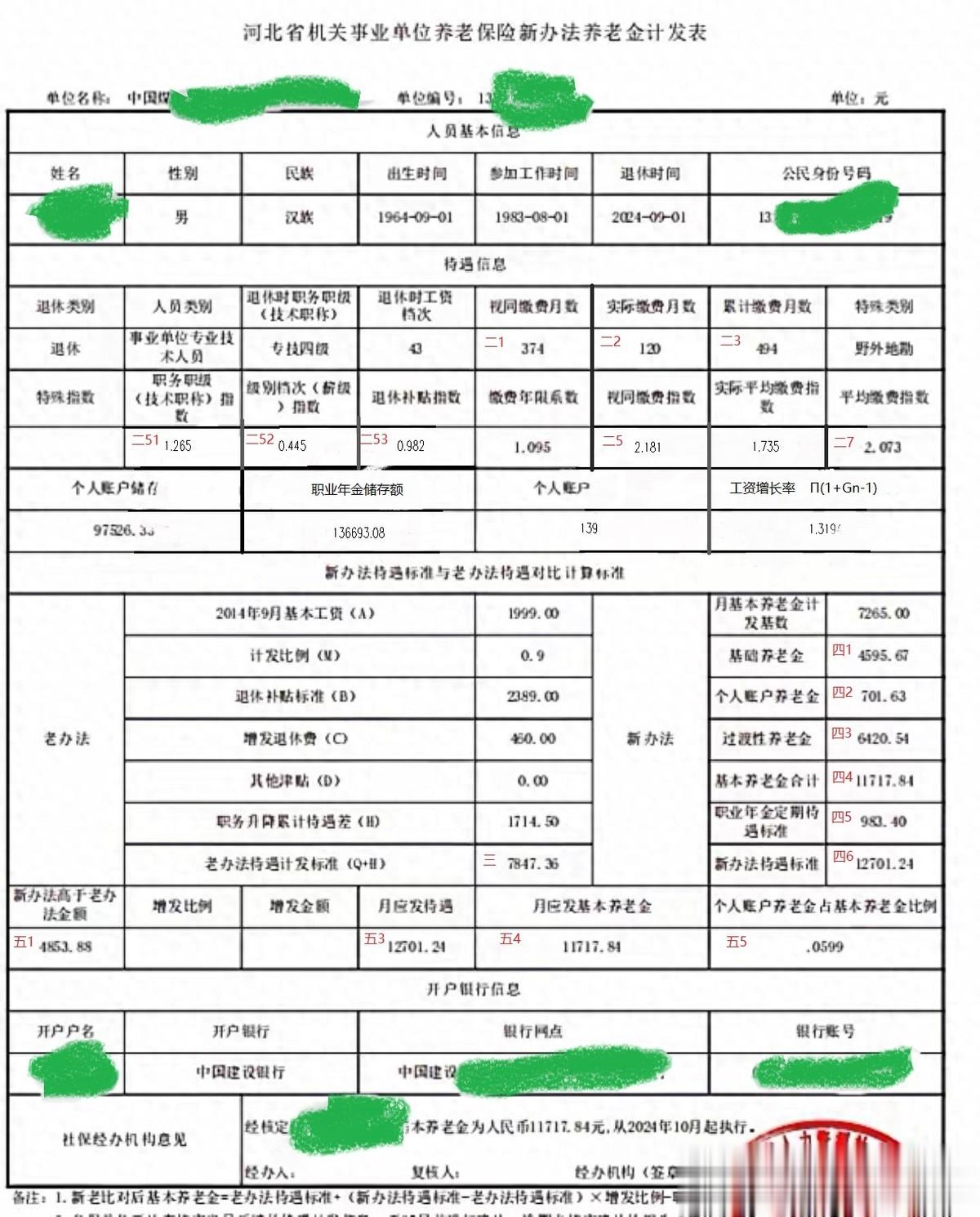

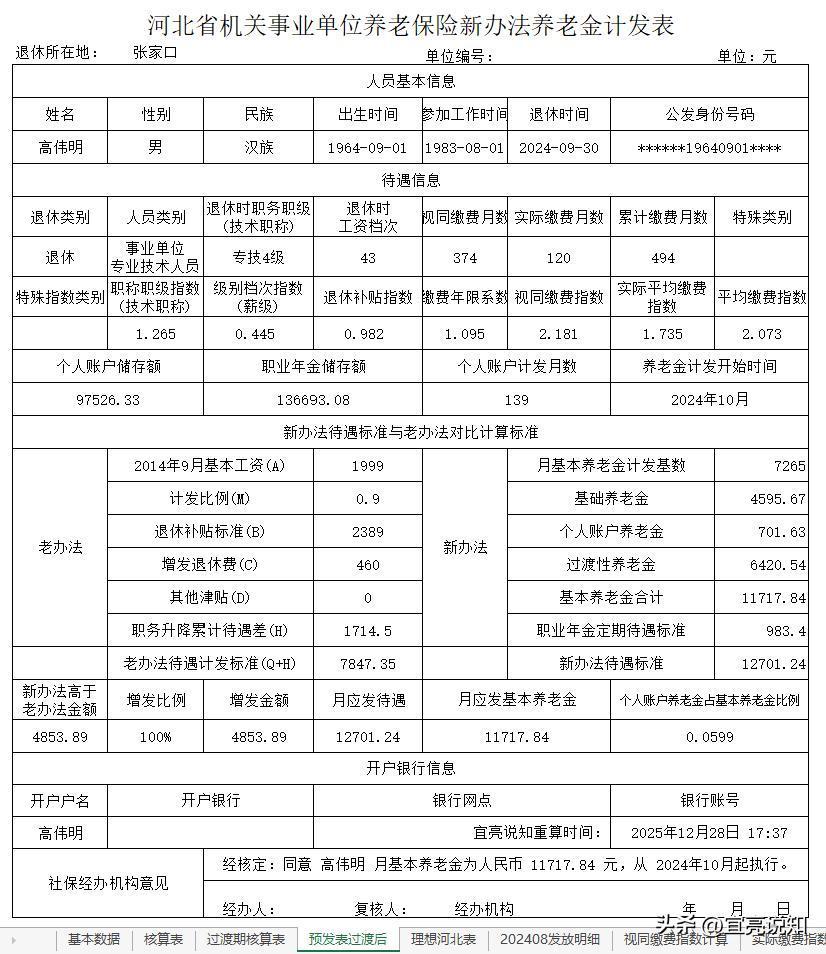

请朋友们看高先生的计发表:

一、高先生的基本情况

1、高先生1964年9月出生,1983年8月参加工作,2024年9月退休,退休时的年龄60周岁,计算个人账户养老金和职业年金所需的计发月数为139个月;计算基础养老金和过渡性养老金所需的月基本养老金计发基数为7265元;本计发表所用的正是7265元,所以这是高先生核准后的正式养老金。

2、高先生从2014年10月开始缴纳基本养老保险,他的实际平均缴费指数为1.735,个人账户储存额为97526.33元;职业年金账户储存额为136693.08元;

3、高先生退休时的职称为正高四级、薪级为43级,退休时所在地为沧州、承德、张家口、保定等退休补贴指数相同的地区,退休时年累计工龄为494个月,根据以上这四个方面的数据,计算出高先生的视同缴费指数为2.181,根据视同缴费指数和实际缴费指数,可计算出高先生的平均缴费指数为2.073。后附详细的计算过程。

4、高先生退休时,视同缴费月数为374个月,实际缴费月数为120个月,累计缴费月数为494个月,后附详细的计算过程。

二、核准高先生养老金12701.24元所需部分参数的计算

1、视同缴费月数和视同缴费年限

=(开始缴费年份-参加工作年份)×12+开始缴费月份-参加工作月份

=(2014-1983)×12+10-1

=31×12+10-8

=372+10-8

=374个月

=374÷12

≈31.17年 见图示中二1

2、实际缴费年限

=(退休年份-开始缴费年份)×12+退休月份-开始缴费月份+1个月

=(2024-2014)×12+9-10+1

=10×12+9-10+1

=120+9-10+1

=120个月

=120÷12

=10年 见图示中二2

3、累计缴费年限

=(开始缴费年份-参加工作年份)×12+开始缴费月份-参加工作月份+1个月

=(2024-1983)×12+9-8+1

=41×12+9-8+1

=492+9-8+1

=494个月

=494÷12

=41.17年 见图示中二3

4、缴费年限系数

=缴费月数494系数

=缴费年限41年2个月系数

=缴费年限41年系数+(缴费年限42年系数-缴费年限41年系数)÷12×2个月

=1.091+(1.116-1.091)÷12×2

=1.091+0.025÷12×2

≈1.091+0.004

=1.095

5、视同缴费指数

=(退休时岗位指数+薪级指数+退休生活补贴指数)÷缴费年限系数-0.277

=(专技4级指数+薪级43级指数+退休补贴标准张家口指数)÷缴费年限41年2个月系数-0.277

=(1.265+0.445+0.982)÷1.095-0.277

=2.692÷1.095-0.277

=2.45845-0.277

≈2.458-0.277

≈2.181 见图示中二51、二52、二53、二5

6、实际缴费指数

=历年缴费基数÷历年社平工资然后取平均值

本例,高先生没有告诉我他的历年缴费基数,我不能给朋友们介绍详细的计算过程。

7、平均缴费指数

=(视同缴费指数×视同缴费月数+实际缴费指数×实际缴费月数)÷总缴费月数

=(2.181×374+1.735×120)÷494

=(815.694+208.2)÷494

=1023.894÷494

=2.07266

≈2.073 见图示中二7

三、原办法计算月退休金

=[(退休时岗位2014年标准+2014年薪级2014年标准+提高10%)×原办法计发比例+退休生活补贴+[2015]3号增发+教龄津贴+2006工资改革增发]×截止到退休上一年的累计工资增长率

=[(1180+799+20)×0.9+2389+460+0]×1.319432+1714.5

=[1999×0.9+2389+460+0]×1.319432+1714.5

=[1799.1+2389+460+0]×1.319432+1714.5

=4648.1×1.319432+1714.5

≈6132.8519+1714.5

≈6132.85+1714.5

≈7847.35元 见图示中三

请注意:这里,我计算的原办法养老金与原表的老办法养老金相比,差了1分钱。其原因见我昨天的疑问文章。

四、新办法养老金的计算

1、基础养老金

=在岗社平工资×(1+平均缴费指数)÷2×累计缴费年限×每满1年发给比例

=7265×(1+2.073)÷2×41.17×1%

=7265×3.073÷2×41.17×1%

=4595.6723

=4595.67 见图示中四1

2、个人账户养老金

=6420.54

=个人账户养老金储存额÷计发月数

=97526.33÷139

=701.6283

=701.63 见图示中四2

3、过渡性养老金

=在岗社平工资×视同缴费指数×视同缴费年限×过渡系数

=7265×2.181×31.17×1.3%

=6420.5383 见图示中四3

4、月基本养老金合计

=基础养老金+过渡性养老金+个人账户养老金

=4595.67+6420.54+701.63

=11717.84 见图示中四4

5、职业年金

=职业年金账户储存额÷计发月数

=136693.08÷139

=983.4035

=983.4 见图示中四5

6、新办法养老金合计

=基础养老金+过渡性养老金+个人账户养老金+职业年金

=4595.67+6420.54+701.63+983.4

=12701.24 见图示中四6

五、新、老办法养老金比较

1、新办法高于原办法金额

=新办法月养老金-原办法月退休金

=12701.24-7847.35

=4853.89 见图示中五1

2、过渡期内发给退休人员

=高出部分金额×过渡年度发给比例

=4853.89×100%

=4853.89

3、实发月养老金合计

=按原办法计算月退休金+过渡期内发给退休人员高出部分

=7847.35+4853.89

=12701.24 见图示中五3

4、其中,月应发基本养老金

=实发月养老金合计-职业年金

=12701.24-983.4

=11717.84 见图示中五4

5、个人账户养老金占基本养老金比例

=个人账户养老金÷月应发基本养老金

=701.63÷11717.84

≈0.059877

≈0.0599 见图示中五5

下附笔者使用本人制作的系统录入高先生的基本数据后,自动生成的计发表:

六、总结

1、高先生的养老金比较高,这主要是他退休时,职称和薪级比较高,个人缴费指数比较高,缴费时间也比较长。

2、当地核准退休人员实发养老金,需要等退休当年的计发基数、视同缴费指数调节系数等公布后才能进行。

3、我的解读不一定准确,请读者朋友们批评批判、指导指正。