最近,三个标志性的现象,从三个不同的维度:个人、银行、政策。

像三只强而有力的手,掀开了楼市的“遮羞布”。

我一件一件,把事情给你捋清楚。

01

最近有两个词火了:

“房贷倒挂”、“贷款卖房”。

从过去的资产到现在的负债,不少人开始走在贷款贴钱也要把房子卖掉的路上。

这件事,我竟然看到官媒的记者也在报道,蛮吃惊的。

房贷倒挂是什么意思?

就是房子的市场价,已经比欠银行的贷款还少了。

卖掉房子不仅一分钱拿不到,还得自己再掏一笔钱给银行填坑。

举个例子,21年高点,魔都600万买的房子,首付3.5成210万,贷款390万。

现在距离最高点跌去4成还算正常吧,即现在卖房的价格是360万。

这个例子并不极端,随便说一个:

2021年嘉定南翔板块电梯次新房,单价能卖到6万,现在普遍4字头,价格还可谈。

A先生买了套房,付了4年利息,本金还没还掉多少,房子的总价就比房贷要低了。

这种事,以前觉得是天方夜谭,现在却成了许多城市高点买房者的悲哀。

没有嘲笑的意思,我是高点买房的90后,也是其中一员。

很多人可能会说,那不卖不就行了?扛着呗。

没错,大多数人确实是这么想的。毕竟房子是用来住的,只要工作还在,现金流没断,咬咬牙也就扛过去了,房贷倒挂本身并不直接导致断供 。

但冲突和反转在另一面。

真正出现贷款卖房现象,不全是房价下跌这个结果的锅,而是导致无法承受这个结果的原因:

房价、收入的增长预期下降。

这时候月供就从一个数字,变成了一座大山。

贷款卖房成了很多人不多的选择,哪怕是割肉流血,也得断臂求生。

我的情况还好点,收入和工作还算稳定,暂时还扛得住。

但现在二手市场上,已经出现了两类“砸盘侠”:

一类是多套房的投资客,壮士断腕,主动止损;

另一类,就是那些被收入压垮的刚需,被动卖房,只为卸下重担。

他们共同构成了一股强大的力量,把二手房的价格,又往下狠狠地踩了一脚。

02

第二件事,银行亲自下场当中介。

现在只有个人在焦虑吗?

不,其实银行也很焦虑。

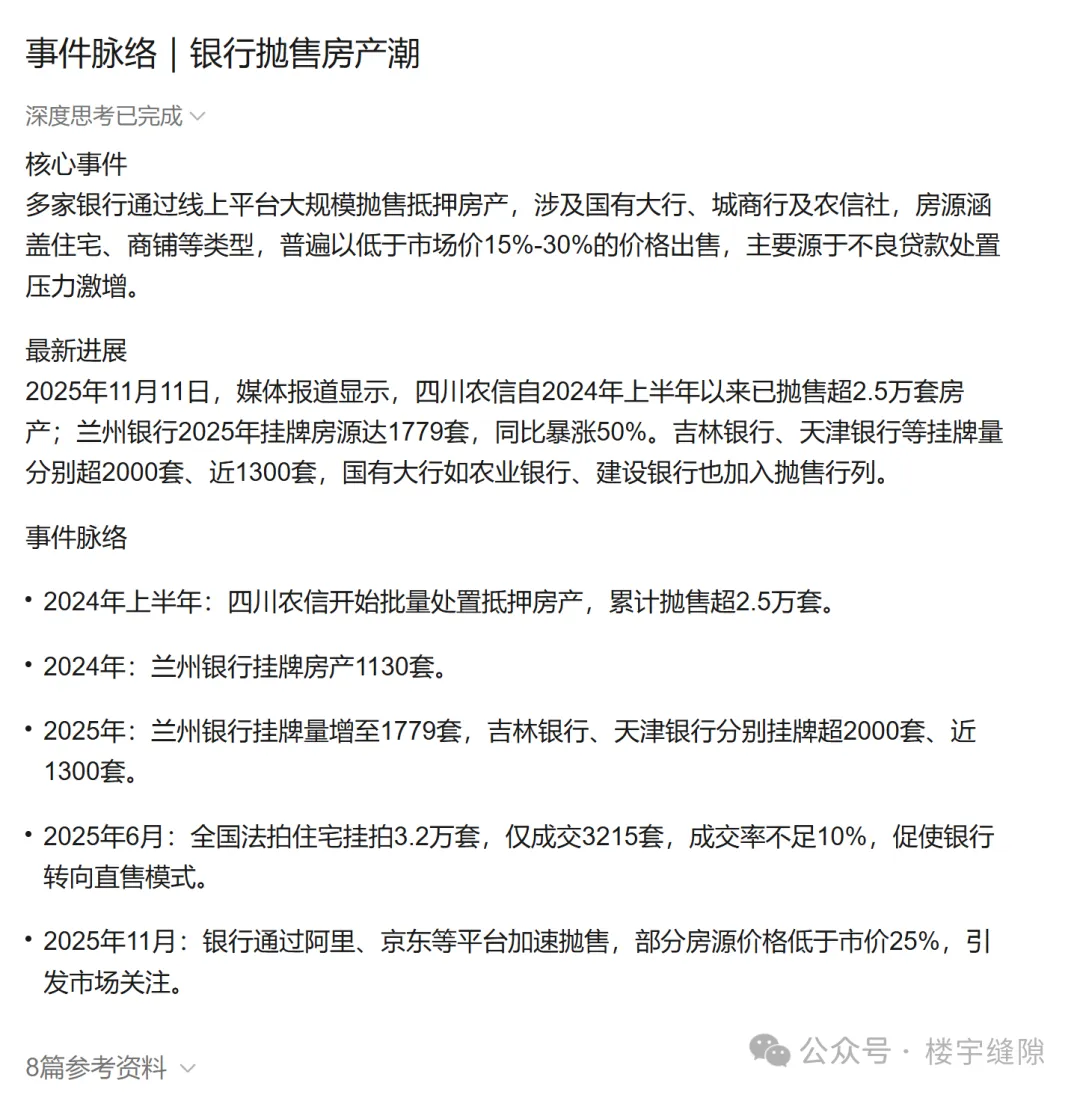

这是AI给我整理的事件脉络:

以前有人断供,银行的常规操作是收房、法拍。

简单、直接、体面。但现在这条路快走不通了。

根据瑞联数科的数据,2025年前三季度,全国法拍房挂牌量高达94.67万套,但成交的只有13.43万套。

成交率仅仅14.19%,这意味着什么?

意味着超过85%的法拍房都流拍了! 房子砸在手里,变成了一堆钢筋水泥,一串坏账数字。

给大家说个故事,无其他不良引导,如有雷同纯属虚构。

鹅城有一家声名显赫的大钱庄,名叫X银楼。

银楼的主业,是收储和放贷,但真正赚钱的还是放贷。

城里的商户、人家想用钱,都会拿房契来做抵押,从X银楼借出现钱。

银楼做生意,图的是个长流不息。赚的是借贷人每月按时支付的利息和本金。

至于抵押在X银楼手上的那些契据,他打心底里希望房屋主人能按时还款,最终把它们都赎回去。

这些契据只是暂时押在这里,所有权没有改变,银楼仅仅拥有抵押权。

倘若真有人还不上钱,这些作为抵押的房产就真的归了银楼。

从普通人的理解里,你还不上息,银楼把你当的东西给卖掉,这笔买卖转嫁了对不对。

但业内不是这么看的,这是一笔“绝当”。

按照祖辈传下的行规,X银楼绝不会自己出面去卖这些房子和抵押物。

为何?失了身份,也坏了行规。

一个本应高高在上的金融家,若撸起袖子去街头叫卖房产,成何体统?

旁人见了,必定猜疑:

X银楼是不是资金周转不灵了?怎么沦落到要自己卖砖头瓦块的地步?

风声一旦传出,这影响不好啊。

所以,历来银楼处理这些绝押资产,都是打包低价转让给鹅城里几家专门的地产牙行,也就是中介。

虽说得价不高,但胜在干脆利落,保全了银楼的体面。

银楼的立身之本,始终是钱生钱,而非砖生钱。

这规矩,几百年雷打不动。

可现在,外面的牙行中介也表示吃不下了,钱庄库房里的绝当堆积如山。怎么办?

于是,我们看到了2025年最魔幻的一幕:

银楼这个高冷的金融机构,亲自下场,干起了房产中介的活。

这件事挺魔幻的,谁能想到有生之年能看到:

银楼从高高在上的债主变成了叫卖的商贩,成了急于把砖头变回现金的卖家。

03

第三件事:政策的摇摆。

上周末,某房地产官媒发了一个“清理楼市不合理政策步子要快一点”。

引发北上深全域解除限购的猜想,结果转过头又把文章给删了。

如果说前两件事是市场在出清和自救,那么第三件事,就是政策在放信号和引导。

这两年,我们目睹了楼市调控史上一次罕见的大转向。

曾经被视为铁板一块的一线城市,也开始放下身段。

广州一马当先,早早地放开了限购。2025年北京、上海、深圳也相继优化了限购政策,解除了非核心区域的购买限制。

上面是不是在纠结、摇摆,咱不解读,等风来就行。

很多人真正关心的是,真的全面放开限购,房价会怎么走?

简单啊,前面上海外环外已经放开了。

作用大吗?

有一点点,能带来量的回暖,但改变不了真正的预期。

现在看政策,要看预期。

这个政策出台后,房价涨的预期高不高?出了这个政策,买家和卖家的预期会有什么变化?买家卖家根据新政会怎么操作?

想通这个问题,抢在别人前面操作。

非要展开讲的话,短期没啥用,量会回暖,中环内低总价会止跌。

因为全域放开限购,最吸引的就是外地刚需。

今年什么都涨涨,就房子在跌,现在房产已经在投资圈鄙视链底端了。有钱人不会因为出个政策,就来接盘高总价房子。

首套自住或为了子女教育买买的,多数都会是低总价。

至于卖房的房东嘛,多数会观望风向,能跑则跑。

仔细回味预期这个词,如果你代入买家和卖家,答案会和我一致吗?

如有不同观点,欢迎评论区交流。

04

好了,三件事讲完了。我们把它们串起来看:

贷款卖房现象,是微观个体在经济压力下的被迫选择;

银行卖房事件,是中观机构在资产恶化下的无奈之举;

一线松绑信号,是宏观政策在下行预期里的努力引导。

时代,真是车轮滚滚啊。

有人做过一场好梦,有人正在梦醒时分。

祝大家好。我也要好。

评论列表