白色家电2026,谁在“内冷外热”的牌局里拿到好牌?

当惠而浦和伊莱克斯高调宣布2026年要“涨价保利润”,当美的空调出厂价悄然上调12%,当海尔在欧洲市场靠高端产品硬生生撕开缺口,当海信冰箱出口排产逆势增长5.1%,当长虹美菱还在为1.4亿元的扣非亏损挣扎——白色家电这场牌局,正在经历一场静默而残酷的洗牌。

2026年3月,家电圈的消息面有点拧巴。

一边是4月三大白电排产合计同比下滑3.6%,内销市场连续两年被国补“透支”后,空调内销排产同比微降0.5%,冰箱内销更是跌了8.2%。

另一边,冰箱出口排产同比增长5.1%,海外渠道补库需求集中释放,部分订单从供应链不稳定的东南亚回流中国。

“内冷外热”——这四个字,可能是2026年白电行业最精准的注脚。

更拧巴的是海外龙头的态度。惠而浦和伊莱克斯在最新年报中给出了一致的2026年指引:收入整体提速,利润率显著回升。这两家北美巨头明确表态:要通过减少促销、产品高端化来覆盖关税成本,不再打价格战了。

这意味着什么?北美市场价格竞争告一段落,国内白电龙头出海的空间,突然打开了。

但内需的坑谁来填?国补从2025年的“遍地开花”收窄到2026年只补贴1级能效的6类产品,补贴比例从20%降到15%,空调每人限购从3台砍到1台。华创证券测算,在最悲观情景下,2027年四大家电更新需求可能同比下滑19.4%。

内需承压、出口分化、原材料涨价、龙头提价——这场牌局,五家核心公司手里握的牌,完全不一样。

01 美的集团:大象转身,第二增长曲线能撑多久?

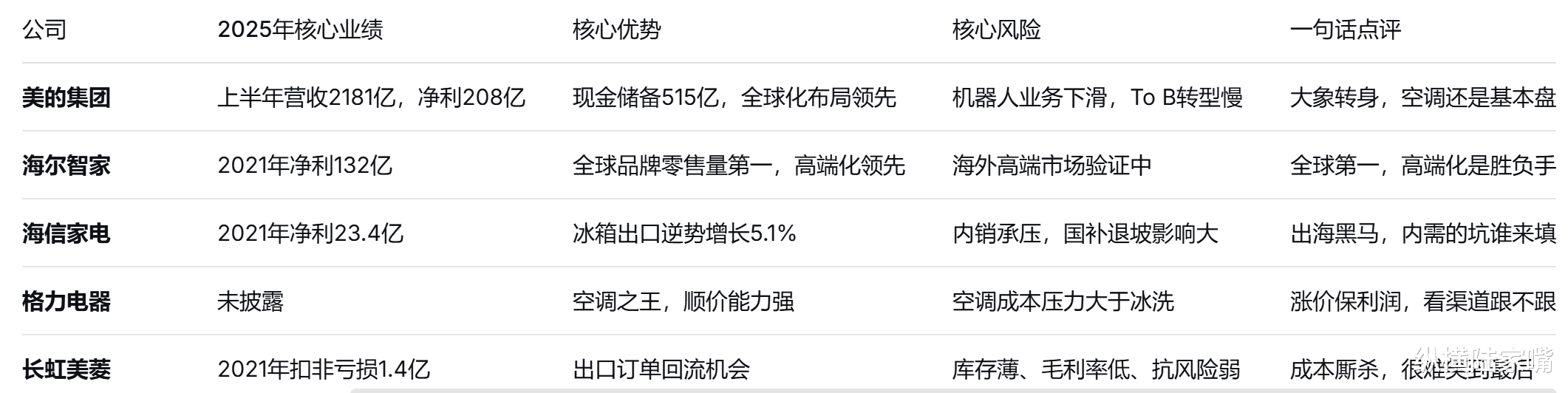

2025年业绩:营收2181亿元(上半年),同比增长10.28%;归母净利润208亿元,同比增长14.11%。

美的的牌,是“不差钱”。账上趴着515亿元现金,资产负债率65.2%,2023年分红超200亿元。

但美的的尴尬也在这里:上半年暖通空调收入1014.6亿元,占主营收入比例超过50%,增长10.3%;消费电器收入751.4亿元,占比37.4%,增长10.3%;而寄予厚望的机器人及自动化系统收入157.3亿元,同比下滑3.1%,占比仅7.8%。

“第二增长曲线”的故事讲了好几年,营收大头还是空调。

2024年9月,美的通过港交所上市聆讯,有望成为年内港股最大IPO。赴港上市的目的很明确:智能制造体系建设、全球销售渠道完善、自有品牌海外销售。

但问题是,港股流动性偏弱,上市后估值可能低于A股,会不会稀释A股投资者权益?市场争议不小。

2026年的看点很直接:出口能不能接住海外龙头的“涨价红利”?中信建投明确推荐美的,理由是“全球化布局领先、制造效率突出”。12月起美的空调出厂价已上调2%-12%,成本传导能力正在验证。

一句话点评:大象转身,步子迈得大,但空调还是基本盘。

02 海尔智家:全球化的“隐形冠军”,高端化能撑起多少利润?

2025年业绩:未完全披露,但2021年营收2275.56亿元,净利润132.17亿元,连续12年蝉联全球大型家用电器品牌零售量第一。

海尔的牌,是“全球第一”。但这张牌能不能打好,看的是高端化能力。

博西家电2025年财报给出一个信号:在全球家电需求偏弱的背景下,高端厨房、嵌入式及洗碗机等改善型品类表现更优,欧洲市场恢复增长、北美延续强势。这说明什么?消费者愿意为高端产品买单,只要你的品牌够硬。

海尔的卡萨帝系列,在国内高端市场已经站稳脚跟。但在海外,能不能复制这个逻辑?2026年海外白电龙头集体涨价、减少促销,恰恰是海尔高端产品出海的窗口期。

另一个看点是成本传导能力。华创证券复盘历史数据发现,原材料成本上涨时,白电龙头毛利率波动幅度显著小于其他白电企业。海尔的库存覆盖约2.0-2.9个月,比其他品牌1.1-1.7个月的安全垫厚得多。

一句话点评:全球第一的牌,能不能打出高端化的利润,2026年见分晓。

03 海信家电:出海黑马,冰箱出口逆势增长5.1%

2025年业绩:未完全披露,但2021年营收675.63亿元,净利润23.43亿元,位列行业第二。

海信的牌,是“冰箱出口”。4月冰箱排产数据很有意思:内销排产341万台,同比下滑8.2%;出口排产480万台,同比增长5.1%。

出口增长的原因有两个:一是海外渠道库存低位,补库需求集中释放;二是东南亚等地供应链稳定性不足,部分订单回流中国。

中信建投和海通证券都把海信列为出海赛道的核心推荐标的。理由是:海外本土化产能布局、垂直一体化供应链成本优势。

但海信的挑战也很明显:2025年四季度冰箱内销额同比下滑14%,国补退坡后内需压力不小。能不能用出口的增长对冲内需的下滑,是2026年的核心变量。

一句话点评:出海黑马,但内需的坑谁来填?

04 格力电器:空调之王,涨价能撑起多少利润?

格力的牌,是“空调之王”。但2026年空调赛道的压力,比冰洗大得多。

华创证券测算,由于空调上游原材料中铜的占比较高,在本轮铜铝涨价周期中,空调板块受到的盈利影响将明显高于冰箱与洗衣机。4月空调内销排产同比微降0.5%,出口排产同比下滑12.2%,中东地缘因素导致运费提升,经销商囤货意愿下降。

但格力手里也有牌。12月起,美的、奥克斯等厂商相继上调出厂价2%-12%。格力作为空调龙头,顺价能力不会比同行差。华创证券测算,在工厂端毛利率约30%的假设下,出厂提货价上调约7%即可基本对冲成本同比+10%的冲击。

另一个看点是分红。格力长期保持高分红,在行业承压期,股息率成为吸引资金的重要筹码。

一句话点评:空调之王,涨价保利润的牌能不能打好,看渠道愿不愿意跟。

05 长虹美菱:成本厮杀,1.4亿亏损怎么翻盘?

长虹美菱的牌,是“挣扎”。2021年营收180.33亿元,净利润8709万元,扣非后净利润亏损1.40亿元。

在五家公司里,长虹的处境最尴尬。毛利率仅维持在10%-20%区间,远低于海尔近30%的水平。库存覆盖约1.1-1.7个月,比其他白电龙头的安全垫薄得多。

华创证券复盘发现,在原材料成本冲击期,其他白电企业净利率下行幅度可触及-4pct至-5pct。长虹美菱正是“其他白电企业”的典型代表。

2026年,铜价中枢上移、空调成本同比抬升,长虹美菱面临的盈利压力可能比龙头更大。唯一的看点在于,能不能抓住冰箱出口的增长机会。4月冰箱出口排产同比增长5.1%,海外订单回流趋势明显。

一句话点评:成本厮杀中,没有库存安全垫,很难笑到最后。

一张表说清楚五家白电龙头:

内冷外热,谁能在分化中拿到好牌?

2026年白电行业的剧本,已经写了个开头。

内需这边,国补收窄、刺激效应递减、地产竣工未明朗,内销排产短期将保持低位震荡。华创证券测算,中性假设下四大家电2026年内销量同比下滑3.2%。

出口这边,海外龙头集体涨价、减少促销,北美价格战告一段落。冰箱出口排产增长5.1%,海外补库需求释放。

美的、海尔、海信,手里握着全球化布局、高端化能力、海外产能的牌,有望在这一轮分化中拿到份额和利润的双击。格力守着空调的基本盘,涨价保利润是唯一的选择。长虹美菱,需要先活下来。

这场牌局,有人手里是王炸,有人只能凑合打。2026年,谁能在“内冷外热”的格局里笑到最后?

补充资料:

产业格局:从"黄金时代"到"白银时代"的残酷转型

数据真相:增长曲线的"断崖式"分化

2025年,中国白色家电行业呈现"冰火两重天"格局。

美的集团以4585亿元营收、439.5亿元净利润,稳居行业第一。海尔智家营收3023亿元,净利润195.53亿元,位列第二。格力电器前三季度营收1376.54亿元,净利润214.61亿元,全年预计营收约1900亿元,净利润约280亿元。海信家电营收879.28亿元,净利润31.87亿元,同比双降。长虹美菱营收约340亿元(预估),净利润约6.5亿元,规模最小但增速较快。

更值得关注的是增速分化。美的集团营收同比增长12.1%,净利润增长14%;海尔智家营收增长5.71%,净利润增长4.39%;格力电器营收下降6.62%,净利润下降2.27%;海信家电营收下降5.19%,净利润下降4.82%。

这种分化,折射出不同企业在"存量博弈"中的战略差异:美的以多元化和全球化对冲风险,海尔以高端化和场景化寻求溢价,格力以专业化和渠道深耕固守基本盘,海信和长虹则在细分领域寻找突破口。

竞争格局:"一超两强"与"长尾求生"

中国白色家电行业已形成清晰的"一超两强"格局。

美的集团以4585亿元营收、439.5亿元净利润,稳居"超级龙头"地位,营收规模是海尔智家的1.5倍,是格力电器的2.4倍。其多元化布局(智能家居、楼宇科技、工业技术、机器人与自动化)和全球化运营(海外营收1959亿元,占比42.7%),构建了深厚的护城河。

海尔智家和格力电器构成"两强"。海尔以3023亿元营收、全球化布局(海外收入占比超50%)和高端化战略(卡萨帝品牌),稳居第二。格力以专业化(空调业务占比超70%)和高盈利能力(净利率约15%),守住第三。

海信家电和长虹美菱则处于"长尾求生"状态。海信以879亿元营收、31.87亿元净利润,在细分领域(中央空调、冰洗业务)寻求突破。长虹美菱以约340亿元营收、6.5亿元净利润,在性价比市场和生物医疗领域寻找增量。

全球化博弈:从"产品出海"到"品牌出海"的升级

2025年,中国白色家电企业的全球化进入深水区。

美的集团海外营收1959亿元,同比增长15.9%,海外营收占比42.7%。海尔智家海外收入占比超50%,且全部来自自有品牌。格力电器海外收入163.35亿元,同比增长10.19%,海外自主品牌占比达70%。

但全球化之路并非坦途。美国《通胀削减法案》的本土保护条款、欧盟的碳边境调节机制、新兴市场的本地化要求,正在构筑新的贸易壁垒。美的集团在欧洲、美国、日本等核心市场的32个细分产品类目中位列市场份额第一,但这种"全面开花"也面临着成本上升和利润压缩的压力。