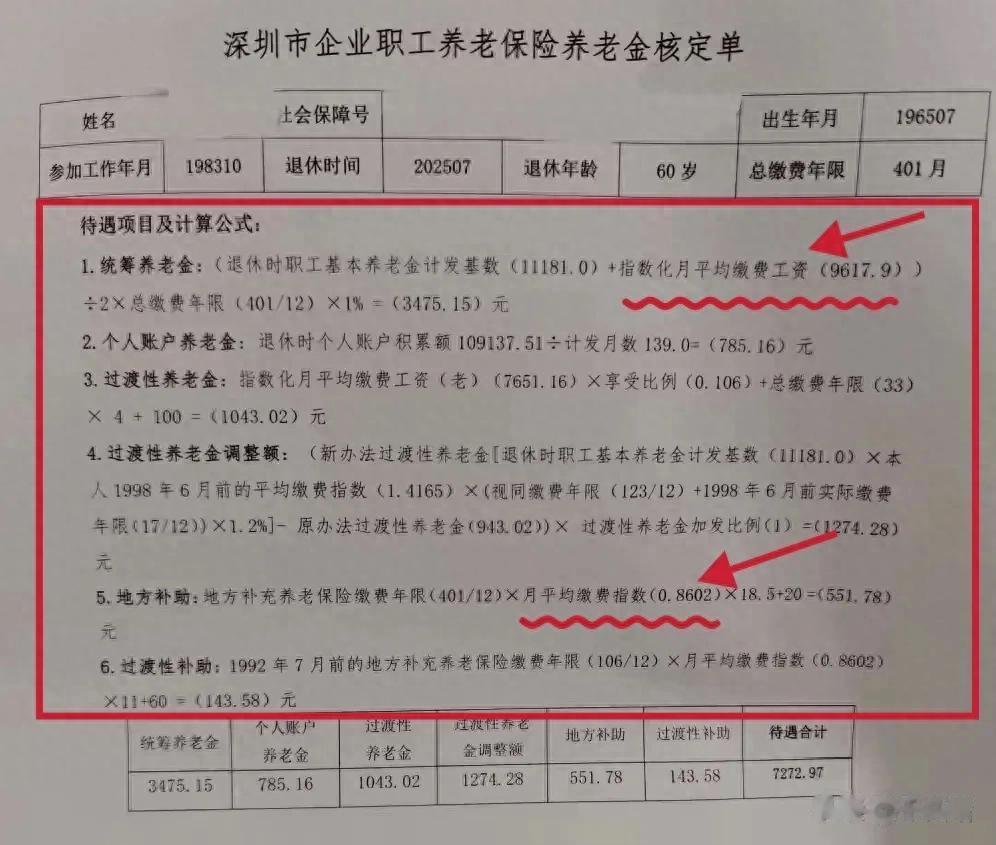

经常有朋友问到月平均缴费指数的算法,及计算指数时分母用到的历年社平工资等问题,我们今天就聊一下这个话题。

我们都知道,月平均缴费指数及指数化月平均缴费工资,都是退休时计算养老金的关键因素;月平均缴费指数越高,指数化月平均工资也就越高,退休时领取的养老金也就会越高。

月平均缴费指数是指参加养老保险的人员历年每月缴费指数的平均值,称为月平均缴费指数。

它是由参保人每月的缴费工资除以退休地公布的上一年度的社平工资,得出缴费当月的缴费指数;如此每月计算一次,到退休时,把每月的缴费指数相加,然后再除以实际缴费月数得出的。

在2020年以前,深圳社保中的养老保险在计算缴费指数时,分母用的是深圳当年公布的上年度社平工资:

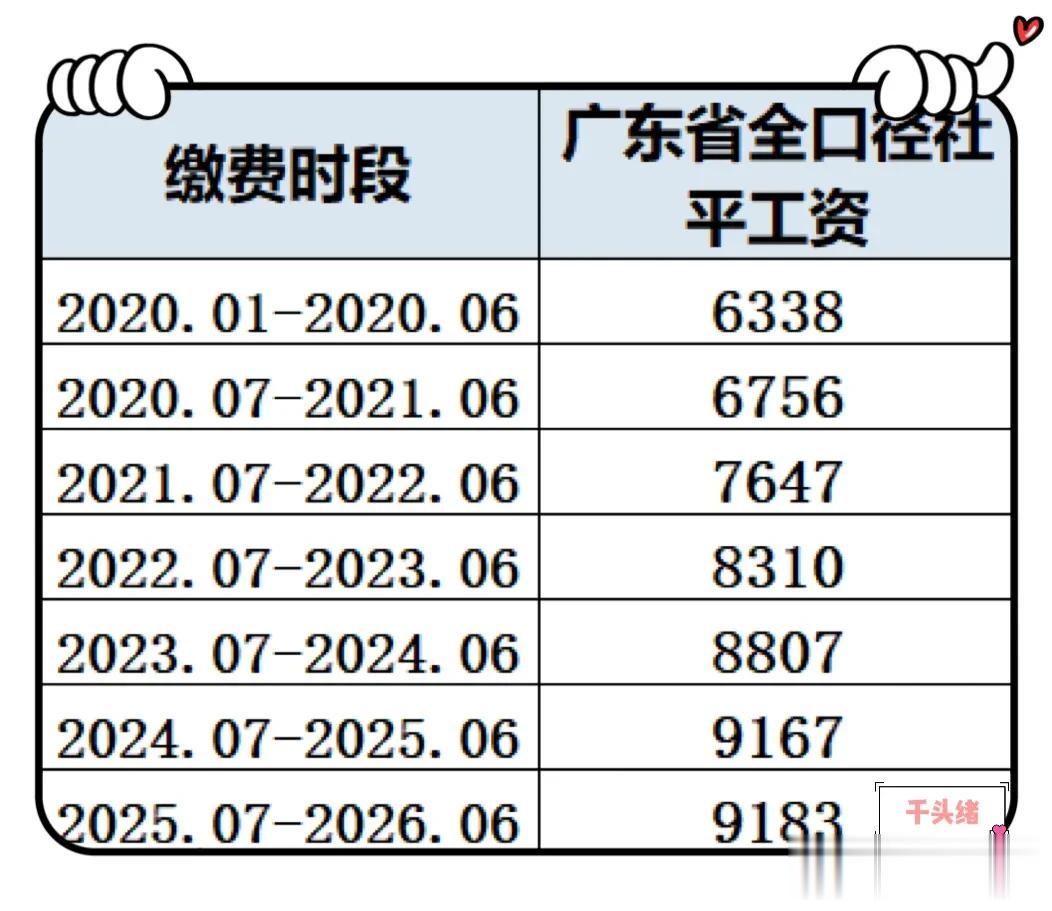

但从2020年后,分母开始改用广东省全口径社平工资:

深圳在2024年7月-2025年6月期间,养老保险的最低缴费工资是4492元,广东省全口径社平工资是9167元,则深圳参保人员这一年的最低缴费指数就是4492/9167=49%。

在2025年7月-2026年6月期间,深圳养老保险的最低缴费工资是4775元,广东省全口径社平工资是9183元,则深圳参保人员这一年的最低缴费指数是4775/9183=52%,未来会逐步达到60%。

而在上述同一时期,广州的最低缴费指数都已经达到60%,目前广州最低缴费工资是5510元;全国其它省市也早就按照最低指数60%缴纳。

如果未来深圳和广州计算退休人员的养老金计发基数和计算公式趋于统一,深圳众多以最低工资缴纳社保的退休人员领取的养老金,将低于广州退休人员;而跟最低缴费工资更高的北京、上海相比,差距就更大了;所以深圳社保缴费最终提高到指数最低60%,也是必然趋势。

最后是看一下指数化月平均缴费工资的计算:

指数化月平均缴费工资=个人月平均缴费指数*退休时的养老金计发基数。

由此公式可以得出,月平均缴费指数越高,退休时的指数化月平均工资就会越高,领取的养老金自然也就会相应的提高。

还没退休的朋友们,如果条件允许,可以努力争取提高自己的养老保险缴费指数和缴费年限,只有多交长缴,退休时才能多领。

好了,今天的分享就到这里,需要了解更多社保资讯的朋友们,欢迎关注我。