1月31日,据财政部网站消息,财政部、国家税务总局公布《关于增值税法施行后增值税优惠政策衔接事项的公告》(以下简称《公告》),调整了增值税起征点,达不到起征点标准的纳税人不用缴纳增值税。

《公告》对有关问题明确如下:

根据《公告》,自2026年1月1日至2027年12月31日,小规模纳税人发生应税交易,起征点标准如下:

(一)以一个月为一个计税期间的,起征点为月销售额10万元。以一个季度为一个计税期间的,起征点为季度销售额30万元。

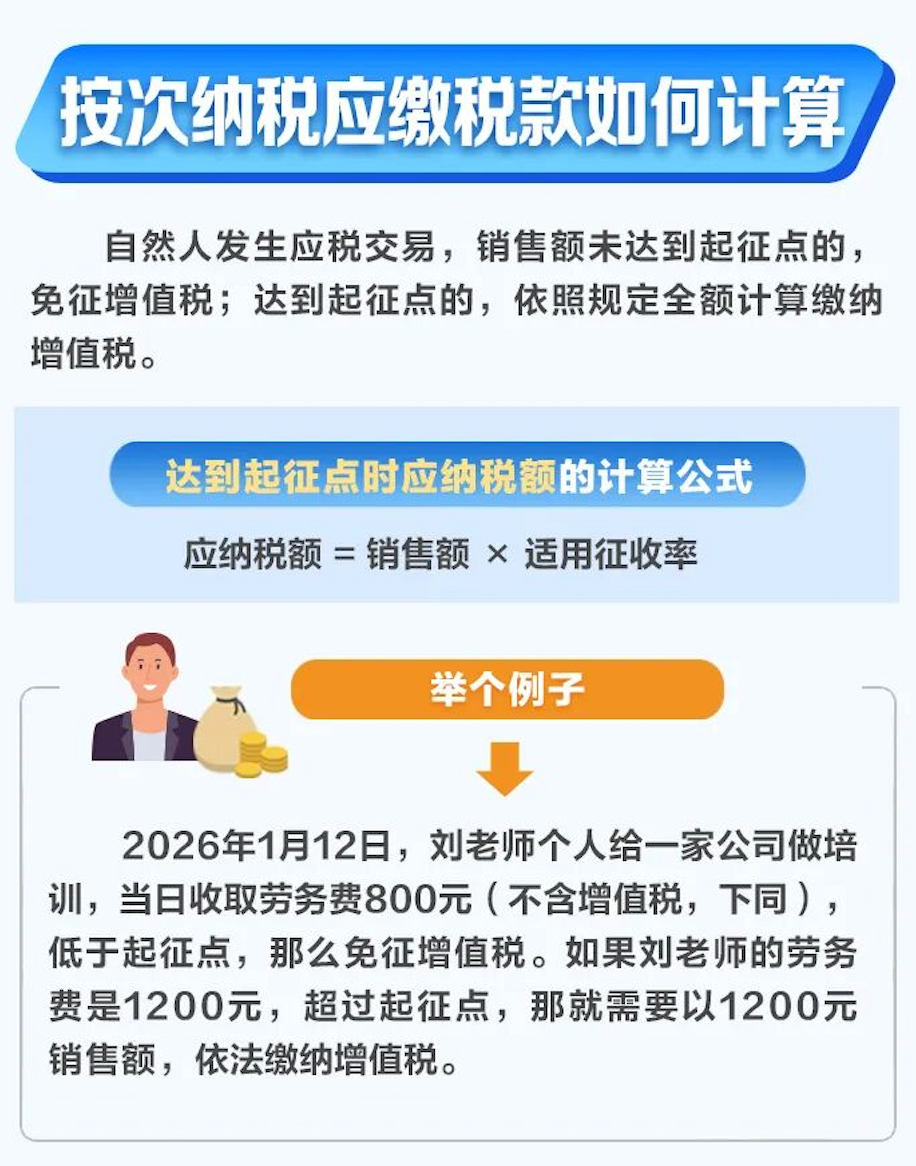

(二)按次纳税的,起征点为每次(日)销售额1000元。一日内发生多次应税交易的,按日适用起征点标准。

此次增值税按次纳税起征点提高对个人是一个重大利好,一个重大变化是将此前按次纳税的起征点从最高500元提高至1000元。另外,起征点规则变化很大,以前适用对象仅限于个人,而现在扩大到“小规模纳税人”,即年应征增值税销售额未超过五百万元的纳税人。具体到个人是如何计算呢?

也就是说,像专家学者给高校、企业授课的劳务费,每次或每天低于1000元,将不用缴纳增值税。个人跑外卖、撰稿等打零工每次(每天)低于1000元,也不用缴纳增值税!

个人所得税减半征收国家为了支持个体户的发展,给出了个体户个人所得税减半征收的政策。

一、享受主体

享受主体是个体户。

无论你是开小餐馆、做网店、开理发店,还是从事其他个体经营,只要是个体工商户,就符合这个条件。

二、优惠内容

在2027年12月31日之前,个体户年应纳税所得额不超过200万元的部分,减半征收个人所得税。

⚠️注意,这个政策可以和其他现有的个人所得税优惠政策叠加享受。

也就是说,如果你还符合其他减免税条件,比如残疾人税收优惠、退役军人创业优惠等,可以在享受其他政策的基础上,再享受这个减半优惠。

三、享受条件:无论你是查账征收还是核定征收,都可以享受。

四、计算公式

减免税额的计算公式为:

减免税额 =(经营所得应纳税所得额不超过 200 万元部分的应纳税额 - 其他政策减免税额 × 经营所得应纳税所得额不超过 200 万元部分 ÷ 经营所得应纳税所得额)×50% 。

虽然这个公式看起来有些复杂,但大家不用担心,接下来我们通过具体例子来帮助理解⬇️

【例】纳税人李某经营个体工商户C,年应纳税所得额为80000元(适用税率10%,速算扣除数1500),同时可以享受残疾人政策减免税额2000元。

那么李某该项政策的减免税额=[(80000×10%-1500)-2000]×50%=2250元。

个人所得税再添一项扣除:每年可多抵扣12000元!财政部、国家税务总局等五部门联合发布《关于全面实施个人养老金制度的通知》——

《通知》中明确:

在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。

与此同时,财政部、税务总局联合印发了《关于在全国范围实施个人养老金个人所得税优惠政策的公告》。

《通知》中明确:

在全国范围实施个人养老金递延纳税优惠政策:

在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;

在投资环节,对计入个人养老金资金账户的投资收益暂不征收个人所得税;

在领取环节,个人领取的个人养老金不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

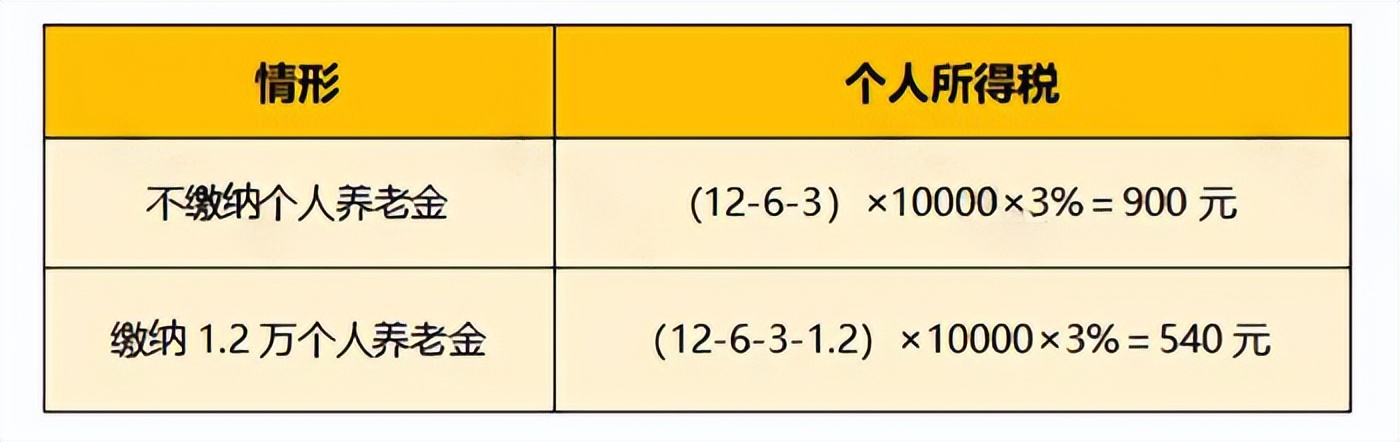

为了方便大家理解,这里给大家举个例子:

假设小A2024年年收入120000元,可以扣除的三险一金及专项附加扣除为3万。则对于小A来说:

综上,小A缴纳12000元的个人养老金,可以节省个税360元。

因此,对于不影响税率的情况下,可以节省的个人所得税额=当年实际缴纳的个人养老金×个人综合所得对应税率。

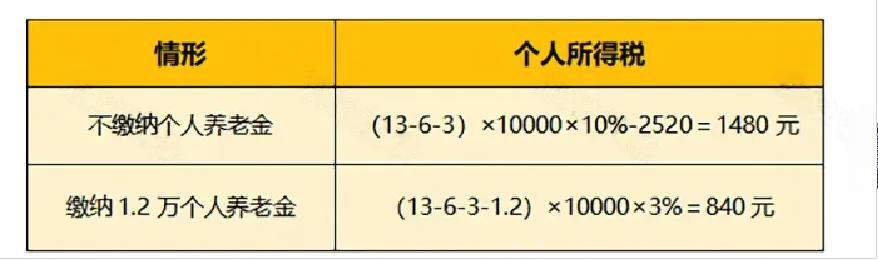

而对于影响税率的情况下,其节税效果就更加明显了,比如:

假设小A2024年年收入130000元,可以扣除的三险一金及专项附加扣除为3万。则对于小A来说:

此时,可以减少个人所得税640元。

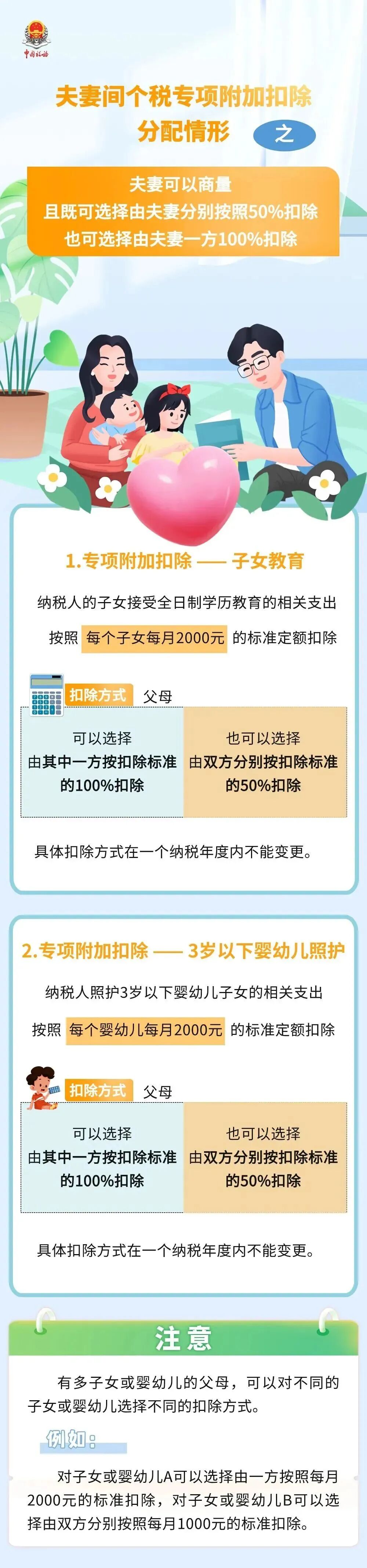

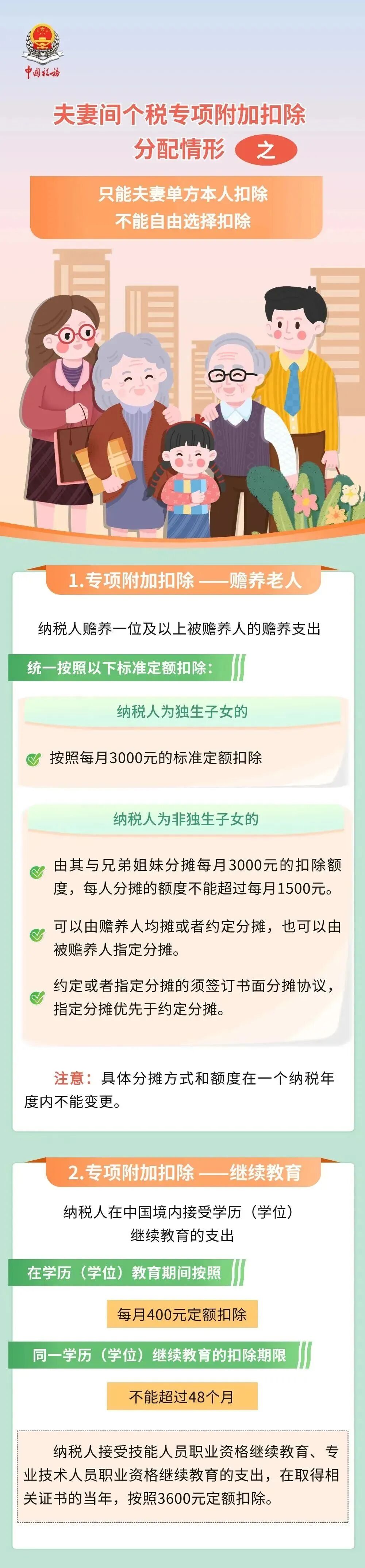

已结婚的恭喜啦!夫妻间可以共享这些个税优惠