今天,A股市场交投有所放大,指数收盘全线飘红。

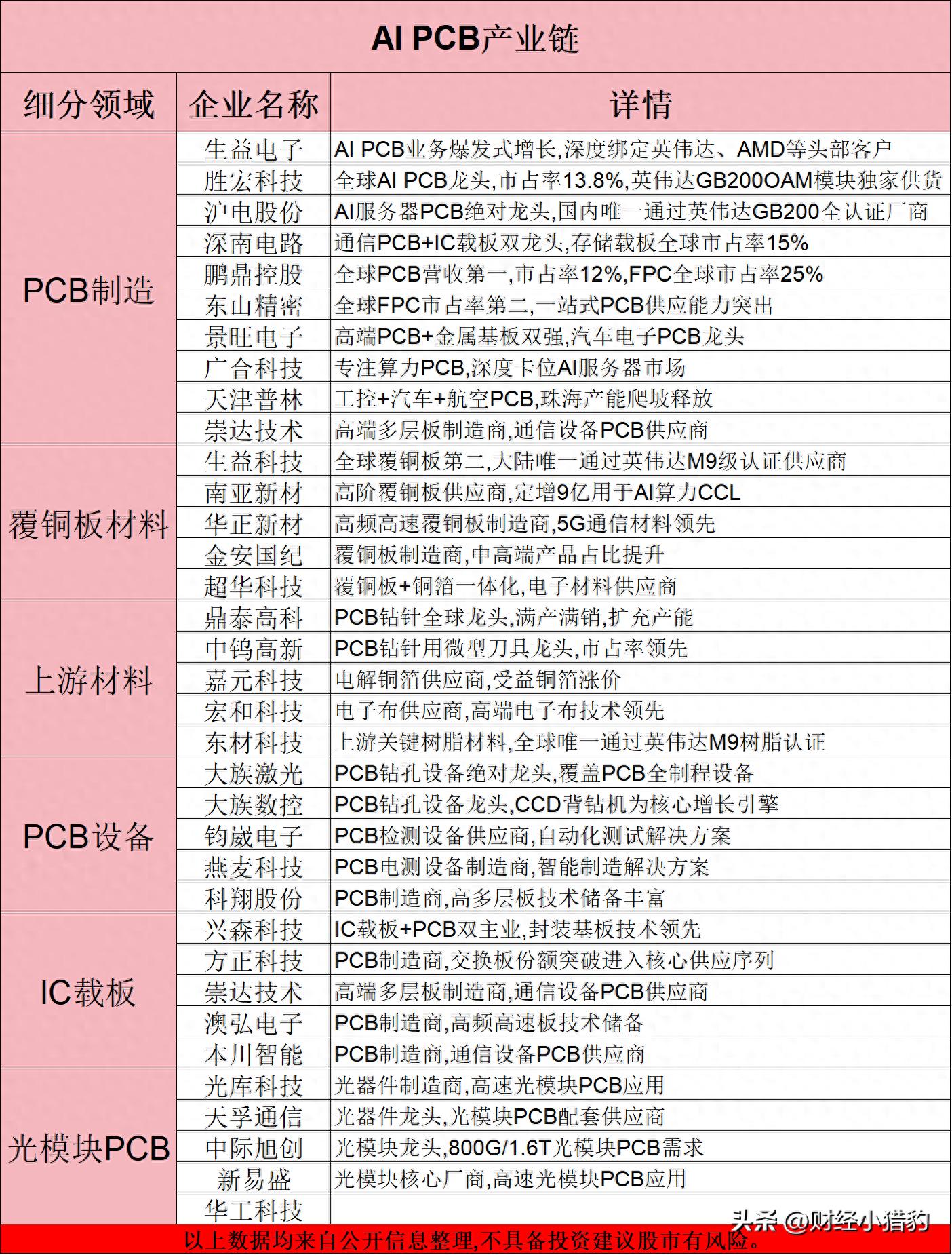

从盘面上看,PCB(印制电路板)板块早盘走出独立走强行情,板块内多家头部企业股价表现亮眼。

消息面上,多家PCB核心公司集中发布2026年上半年业绩预告,业绩均同、环比大幅增长。

基本面上,当前,PCB行业正经历一场由AI驱动的深刻重塑,从传统的电子基础耗材,逐步成长为AI硬件产业链中盈利预期较优的核心环节,行业景气度具备持续修复、向上改善的基础。

PCB价值量迎来跨越式重估本轮PCB行情的根本驱动力,在于AI服务器硬件架构的持续迭代。

随着科技巨头从GB200向Rubin系列架构演进,服务器内部的连接方式正发生显著变化。

从传统的铜缆逐步转向Midplane中板和正交背板。

在这一过程中,PCB的角色从基础的支撑部件,跃升为高速互连的核心载体之一。

这种架构层面的升级,直接带来了单机价值量的提升。

AI服务器所需的PCB不仅层数更多、面积更大,对材料等级和加工精度的要求也呈大幅提高。

根据多家行业机构测算,全球 AI 服务器 PCB 市场规模存在较大增长预期,机构测算区间为 2024 年 30 亿美元至 2027 年 200 亿美元左右。

更关键的是,随着新一代算力平台在2026年下半年进入量产爬坡阶段,新一代算力平台量产爬坡后,行业下游需求有望持续释放,中长期成长逻辑值得持续跟踪。

核心产能瓶颈,价格稳步上行需求端的火热之外,供给端存在结构性产能约束,或将对产业链产品价格形成中长期支撑。

在整个产业链中,上游材料的紧缺已成为较为突出的瓶颈。

作为覆铜板的关键增强基材,电子布的供给端已处于紧平衡状态。

从去年9月到今年6月初,常用规格电子布已完成多轮价格调整,电子布、覆铜板产品相较前期低位均出现显著上涨,行业原材料涨价幅度较为突出。

供给端难以快速响应,根源在于核心设备(如丰田织布机)的全球交付周期已延长至18至24个月,新订单甚至排到了2028年以后。

机构测算显示,2026 年常规电子布或存在一定供需缺口,而行业目前库存处于低位,刚性短缺特征明显。

这种上游的紧缺正沿产业链逐级传导,FR-4覆铜板价格在一年之内涨幅超过270%,而高毛利的AI专用高等级材料价格更是普通FR-4的7至15倍,进一步挤占了传统产能。

在成本支撑与需求拉动的双重作用下,上下游成本传导效应自上而下逐步显现。

产业链进入重要发展期在供需格局发生结构性重塑的背景下,PCB产业链的盈利预期正在稳步修复。

特别是对于覆铜板等成本相对刚性的环节,铜箔、树脂等成本占比固定,产品价格的合理上调有望较好地转化为净利润。

随着7月份全品类PCB迎来新一轮价格调整,行业整体盈利水平有望迎来持续修复窗口。

从上游的玻纤布、铜箔,到中游的覆铜板,再到下游的高端PCB制造,在这一轮结构性基于中实现了盈利水平的显著改善。

展望未来,随着AI推理瓶颈迭代与架构演进,PCB 产品的产业价值、单车价值量有望迎来中长期提升。

特别声明:本文仅基于公开行业信息进行客观产业逻辑梳理,文中所有数据、行业观点均来源于公开机构研报与公开资讯,不构成任何个股、板块的投资建议,不承诺任何收益,不引导任何交易操作。市场存在不确定性与各类风险,所有投资决策请读者独立判断、自行承担风险,仅供行业学习交流使用。