这是一个以收分红为视角的股票研究系列,主要是把股票池里一些优质红利股近十年的相关数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来聊一家知名的大型央企硬资产公司——大秦铁路~

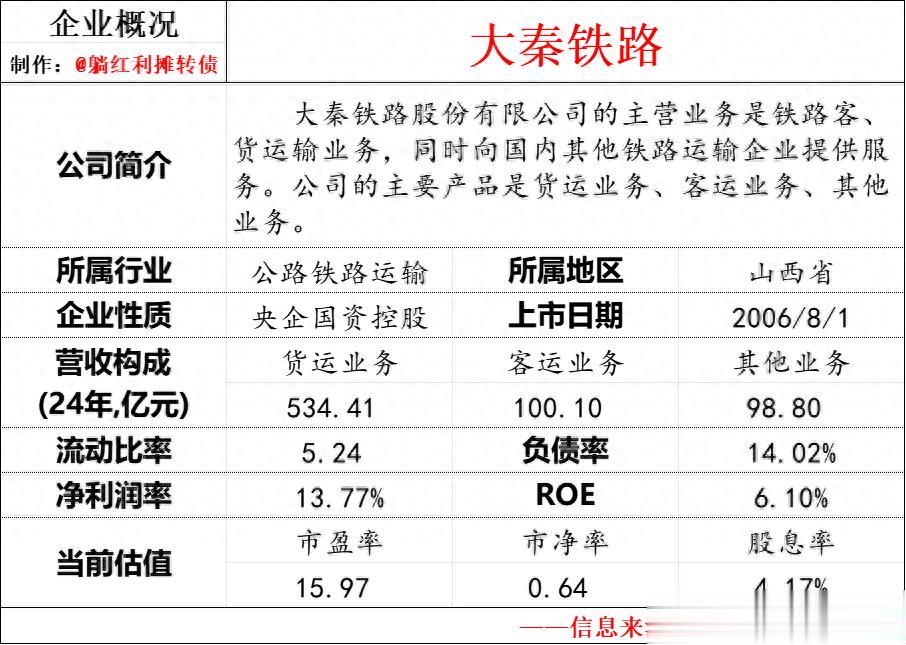

一、企业概况

从基本信息看,大秦铁路是一家盈利能力较弱、财务杠杆极低、股息率一般的区域性央企铁路企业,对价值型投资者而言,大秦当前的吸引力在于较低的估值、垄断性的业务以及还过得去的股息收益率,接下来我们来看看大秦近十年的相关数据整理。

二、股东回报数据整理

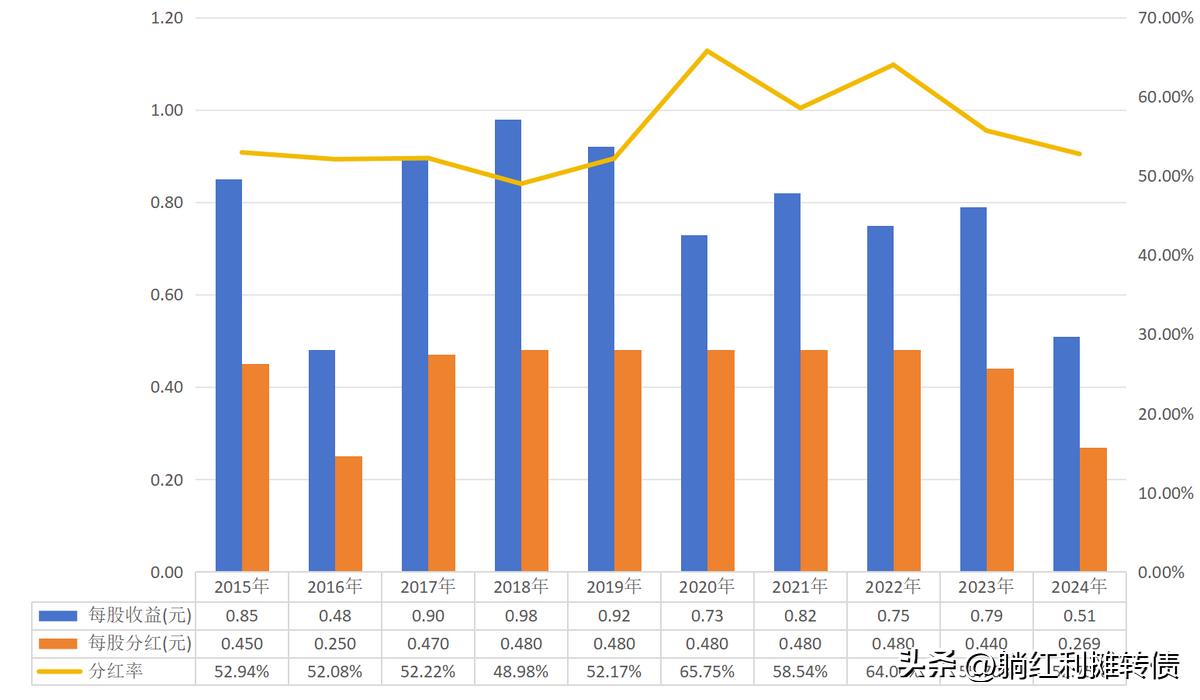

1、近十年每股分红与分红率数据:

(对有送转历史的每股数据(如有)做了复权处理,下文不再赘述)

从分红数据看,有两个值得注意的数据:

一是过去十年,大秦的分红率基本在50%上下浮动,对于一家业务相当成熟、资本开支有限、有息负债极低的硬资产企业而言,这个分红率是比较低的,过低的分红率会导致大量货币资金沉淀在资产负债表上最终拖累ROE,另一方面,大量的货币资金也容易导致管理层的道德风险。

二是15~23年的每股分红基本在0.47元上下,但是24年每股分红剧烈下降至0.269元,而且这是在分红率相对稳定的情况下的数据,这一点非常非常值得各位投资人警惕。

2、近期股东回报规划、回购计划&增持计划:

两个问题:

一是股东回报规划的分红率偏低,而且到今年也就结束了,新的股东分红回报规划迟迟没有更新。

二是近几年公司的股价表现极弱,去年红利牛市的情况下股价只是微涨1.28%,今年红利微涨的情况下公司股价大跌了近20%,当前股价甚至低于净资产价格的三分之二,在股价如此低迷而公司资产负债表上现金极其充裕的情况下公司也只是抛出了一份10亿~15亿的回购方案,这个金额甚至没有20年发行可转债募集320亿资金这几年在银行的利息多。

以上两个问题也反映了公司漠视股东回报的现状,或者说,正是因为公司漠视股东回报才有了当前极其萎靡的股价表现。

3、历史分红融资数据:

自上市以来大秦累计分红达到了1128.40亿元,总分红率为54.49%,另外,大秦包含ipo在内的股权融资为635亿,分红融资比为1.78倍,历史分红数据还是可圈可点的。不过也要注意到公司20年募集可转债的转股价几乎是贴着净资产价格发行的,对于一家现金流良好、财务杠杆不高的央企而言,我不明白为什么要以稀释股东权益的代价去低价融资,通过自有资金和银行借款不行吗?

总的来看,我认为大秦铁路是一家在股东回报上还有很长的路要走的企业,如果不是央企+硬资产的属性,我相信是没有什么红利投资者会关注这家公司的。

三、盈利能力与现金流数据整理

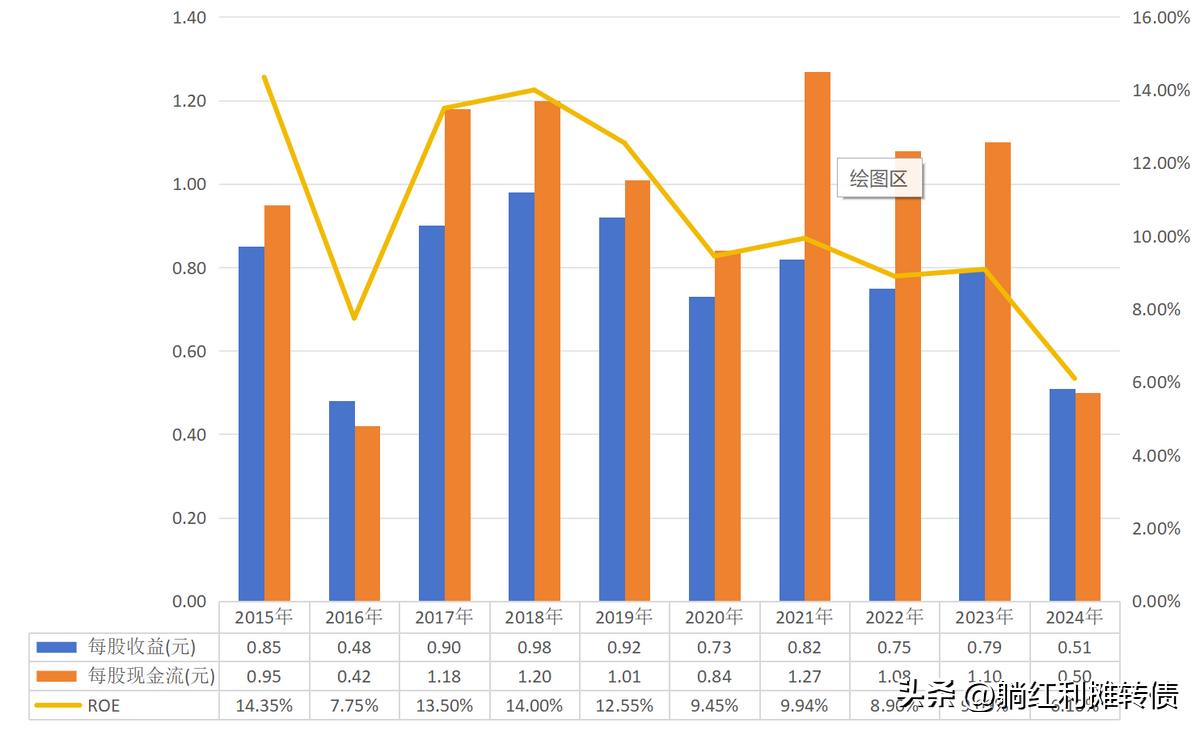

1、近十年ROE数据:

过去十年大秦铁路:

(1)每股收益从18年开始加速下滑,从接近1元的每股收益直接下滑到了0.51元,近乎腰斩,而且前两年煤炭的大牛市也没能拯救其孱弱的盈利能力;

(2)每股累计收益为7.73元,每股累计现金流为9.55元,每股收益的含金量还不错;

(3)十年平均ROE仅有10.56%,尚可,但是要注意到ROE整体是在下滑的,去年仅有6%,今年大概率还会加速下滑。

综合来看,大秦铁路现金流还行但是盈利能力较弱且在进一步变弱的企业。

2、近十年的现金流补充资料:

(注,为方便统计,表格中用现金流量表中“购建固定资产、无形资产和其他长期资产支付的现金”作为企业的资本开支数据,考虑到大秦的股权投资和其他金融投资数额比较大,这部分资产产生的股利和利息收入实质上也构成了现金流入,所以把“取得投资收益收到的现金”也纳入现金流计算。)

过去十年,大秦铁路的累计现金流流为1476.48亿元,累计净利润为1276.27亿元,累计资本开支为512.38亿元,累计自由现金流为1219.67亿元,净利润的自由现金流含量接近100%,净利润含金量非常高。不过,大秦铁路近十年的总分红为653.27亿元,占自由现金流的比重堪堪过半,也就是说大量自由现金流沉积到资产负债表里了。

四、资产负债数据整理

1、近十年负债率与流动比率数据:

过去十年,大秦的资产负债率始终保持较低的水平,流动比率提升到了5倍左右,对于一家硬资产型而言,这个财务情况算是非常好。

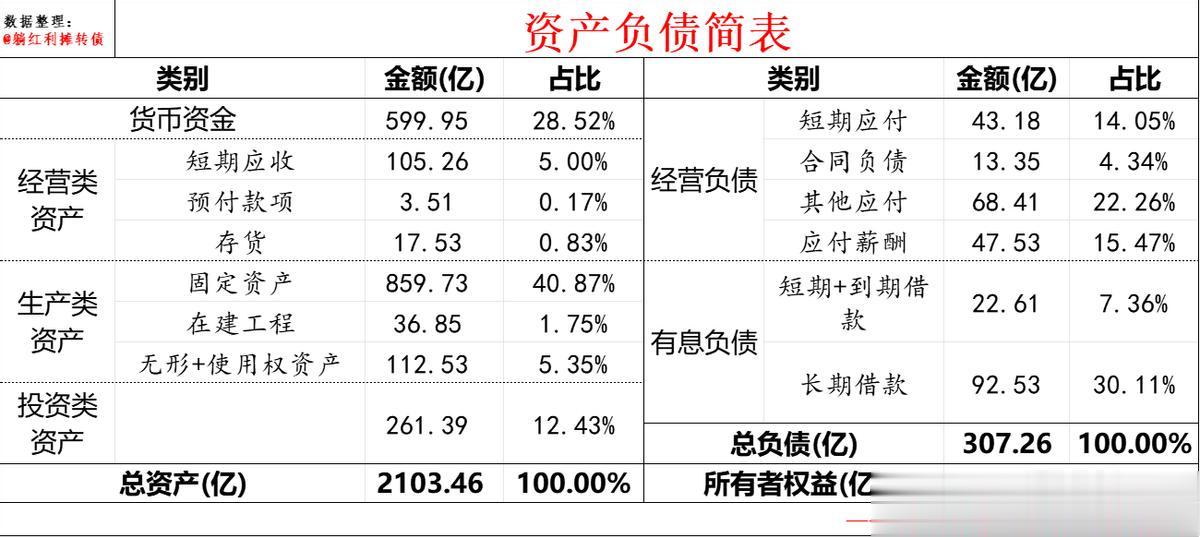

2、2025年中报的资产负债简表:

从资产端看,大秦的生产类资产占比近半,符合大部分公用事业型企业的特点,特别需要注意的是其现金资产占比近30%,不过到年报可能就没这么多了,毕竟收购的垃圾资产已经要注入资产中了;从负债端看,几乎没有什么有息负债,而且总负债的金额也比较少。

对别的公司而言,大量的现金资产+极低的杠杆率是一个非常大的加分项,但是对大秦而言,如此多的现金资产也许会是一个很大的雷点,你懂的~

结语与价值展望

总的来看,大秦铁路是一家盈利能力较弱、利润含金量较高、股东回报有待提升、资产负债表比较健康的区域性垄断型硬资产央企,不过其基本面是比较弱的。当然,研究投资价值时最好是要将基本面与估值相结合,那么当前大秦的投资价值如何呢?

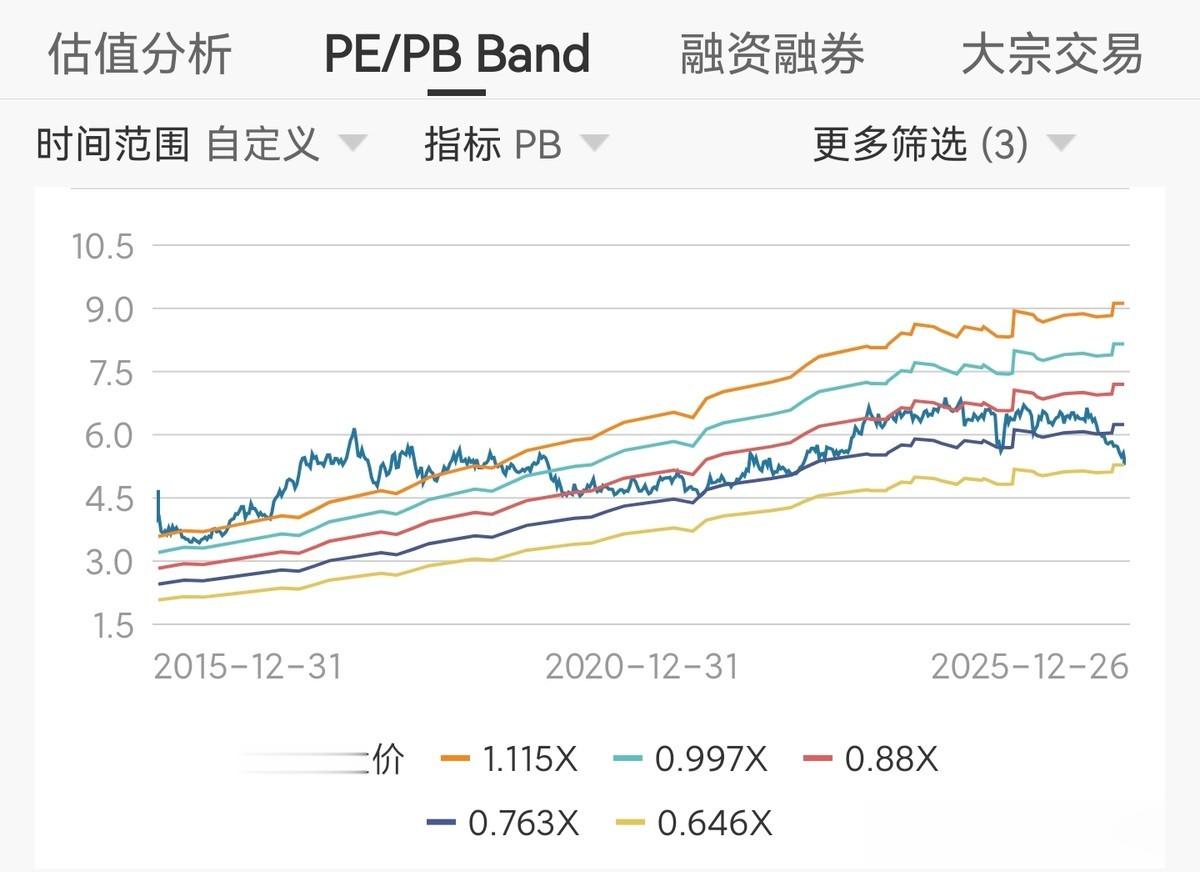

当前市场给大秦铁路开出的报价是15.97倍的市盈率、0.64倍的市净率以及4.17%的股息率,用格派的视角来看,每一块钱大秦铁路股票对应着0.063元净利润、1.563元净资产以及0.042元分红,以格派的保守眼光来看,这个估值挺便宜的,从历史数据来看,当前大秦的估值也算是在底部区间了,下图是大秦近十年的的PB Band图:

这估值,只能说是一家非常一般的企业按垃圾的价格在出售吧,食之有味、弃之可惜,按老规矩贴上一张个人主观的评级图:

PS:个人主观认为中证红利等一众价值红利类指数当前的投资价值是A

最后再补一张大秦在主流价值红利指数中的权重数据汇总:

特别声明:

1、数据仅代表过去,历史不意味未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量整理分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您观点相悖,则一切以您的观点为准;

4、数据为手工整理,准确性不做保证,请自行甄别确认;

5、利益相关:个人当前持有少量大秦铁路。