最近个税又有新变化,直接影响打工人的到手工资,企业和员工都需要关注!

具体怎么回事呢?一起来看看

个税,变了!2026年3月,自然人电子税务局扣缴端完成新版本的强制升级,针对个税预缴申报推出多项核心调整,直接影响员工个税税额计算。

具体有哪些变化:

本次升级最核心的调整,是5000元/月减除费用的累计计算规则,直接关系员工个税预缴金额,疏忽这条变化将导致员工预缴环节多缴个税。

1.新旧规则对比

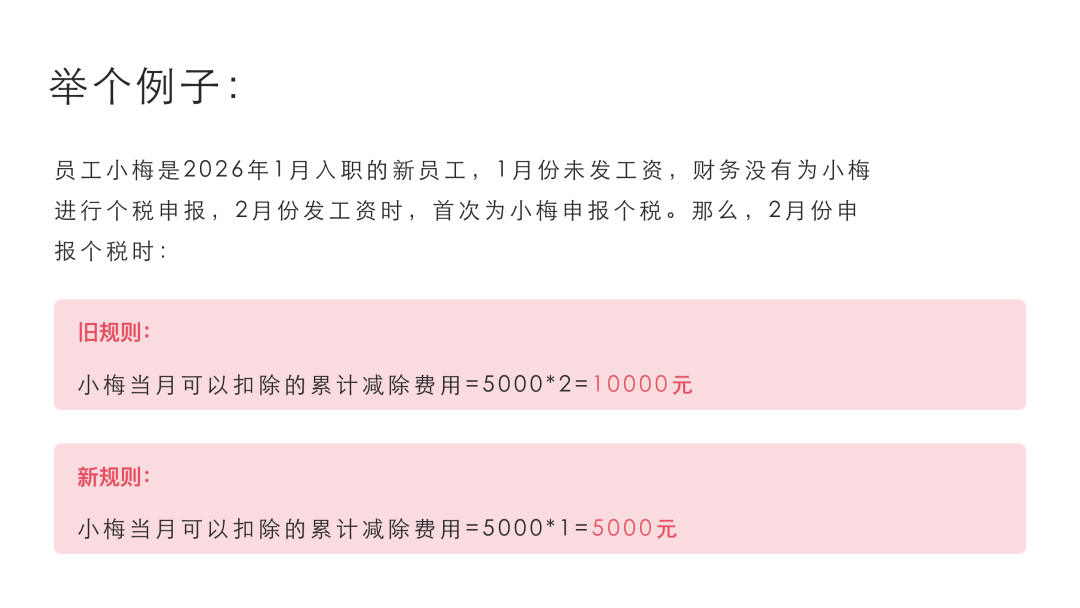

旧规则(看月份):累计减除费用=5000元×当年截至本月的任职受雇月份数,系统按入职时间自动累计额度,即便未申报也不会作废。

新规则(看申报):累计减除费用=本期减除费用+上期累计减除费用,仅实际完成申报,系统才认可对应月份额度,未申报则额度直接作废,不再自动补发。

2.关键提醒

在新的减除费用扣减规则下,员工入职后即便未发工资,也建议先做个税零申报,这样可以在个税预缴阶段,为员工最大限度地降低预缴税额。

公司因资金问题暂停发放工资,同样建议先做个税零申报。

特别注意

该调整不影响可选择“一次性扣除6万元减除费用”的员工,以及在员工信息采集时“是否扣除减除费用”选项主动选择“否”的人员。

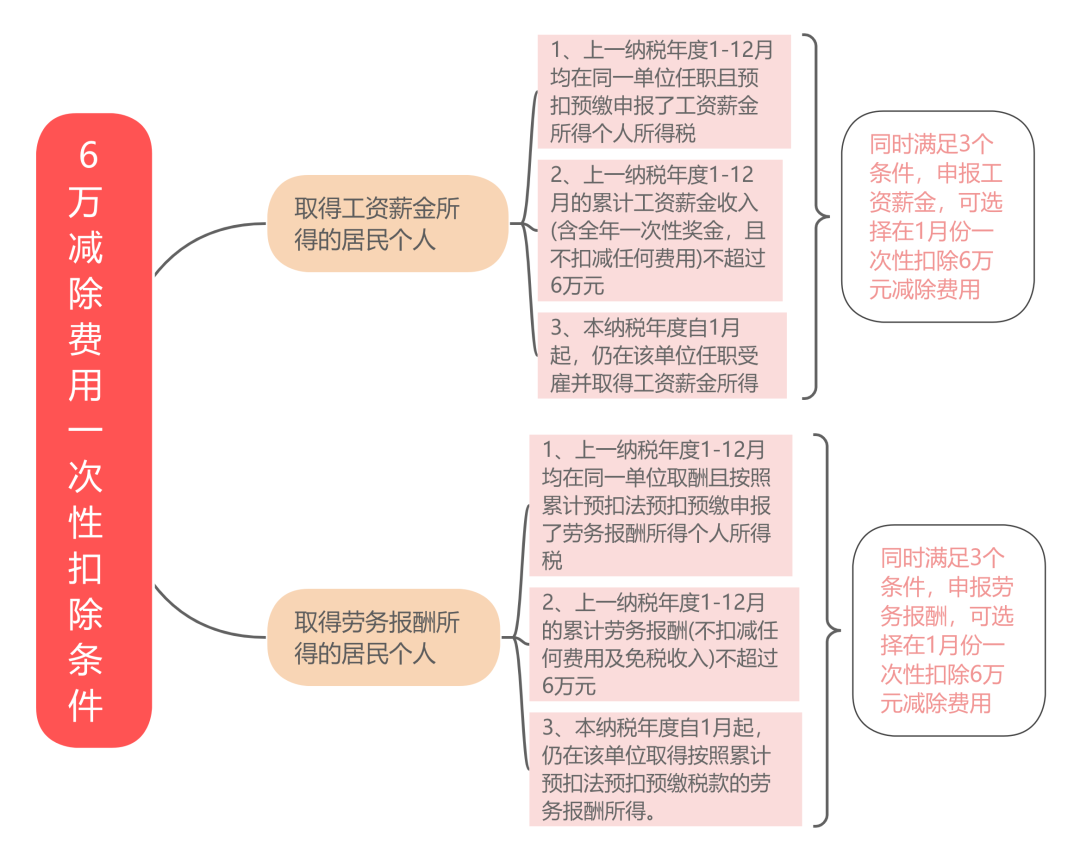

另外,以下情形可以选择“一次性扣除6万元减除费用”:

1. 入职后,即使当月没发工资也要提醒公司“报个税”

现在每月享有的5000元基本减除额度,只有在公司完成个税申报的月份才会被“激活”并累积。如果某个月公司没申报,那这个月的额度就直接浪费了,以后不补。

正确做法

新入职/复工时:如果入职后第一个月因故没发工资,可以主动提醒公司的财务或HR,做个税“零申报”(即申报收入为0),以确保5000元额度不被浪费。

公司暂停发薪时:如果公司因资金问题暂时停发工资,同样应提醒公司进行零申报,保住月度减除额度。

2. 了解自己是否可以选择“一次性扣除6万元”的优惠

如果上一整年(1-12月)都在当前这家公司,并且上一年的全部工资、奖金加起来没超过6万元,今年继续在这家公司工作,那么今年年初就可能被系统默认为一次性享受6万元的减除额度。

正确做法

如果满足上述条件,但每月工资扣税时没感觉到这个优惠,或者今年有多处收入、总收入可能会超过6万,可以主动与公司财务核对确认您的扣除方式。

另外针对离职人员信息维护、补发工资申报的痛点,系统也作出了针对性优化:

新增“离职后补发工资”勾选项+补发税款所属月份字段,解决补发工资申报无依据问题。

什么意思呢?新系统要求公司在申报补发工资时,必须明确填写这笔钱对应的是员工在职时的哪个月份。

就是说,如果离职后收到前公司的补发工资(如奖金、报销等),可以关注一下前公司的申报是否准确。准确的“税款所属月份”有助于系统正确使用当年的累计减除费用,避免多扣税。

新规的核心是“按月申报,额度生效”。各位打工人,大家最需要主动关注的就是入职或停薪期间的“零申报”问题,以确保自己的基本减税权益不打折。

工资两税监管来了!4月起正式施行系统新增个税申报的“三险一金”扣除金额与社保系统实际缴纳金额精准比对,直接防范企业虚报工资、高薪低缴社保等违规行为。

1.核心规则

申报时,系统自动比对个税申报工资数据与社保、公积金缴纳数据,若二者金额显著不匹配,将直接触发风险提示;情节严重的,会阻断申报。

大家可以定期核对工资条、个税APP上的收入数据与社保、公积金账户的缴费基数是否一致。以免影响未来的养老金、医保报销额度和公积金账户余额。

恭喜!个人所得税再添一项扣除财政部、国家税务总局等五部门联合发布《关于全面实施个人养老金制度的通知》。

《通知》中明确:

在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。

与此同时,财政部、税务总局联合印发了《关于在全国范围实施个人养老金个人所得税优惠政策的公告》。

《通知》中明确:

在全国范围实施个人养老金递延纳税优惠政策:

在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;

在投资环节,对计入个人养老金资金账户的投资收益暂不征收个人所得税;

在领取环节,个人领取的个人养老金不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

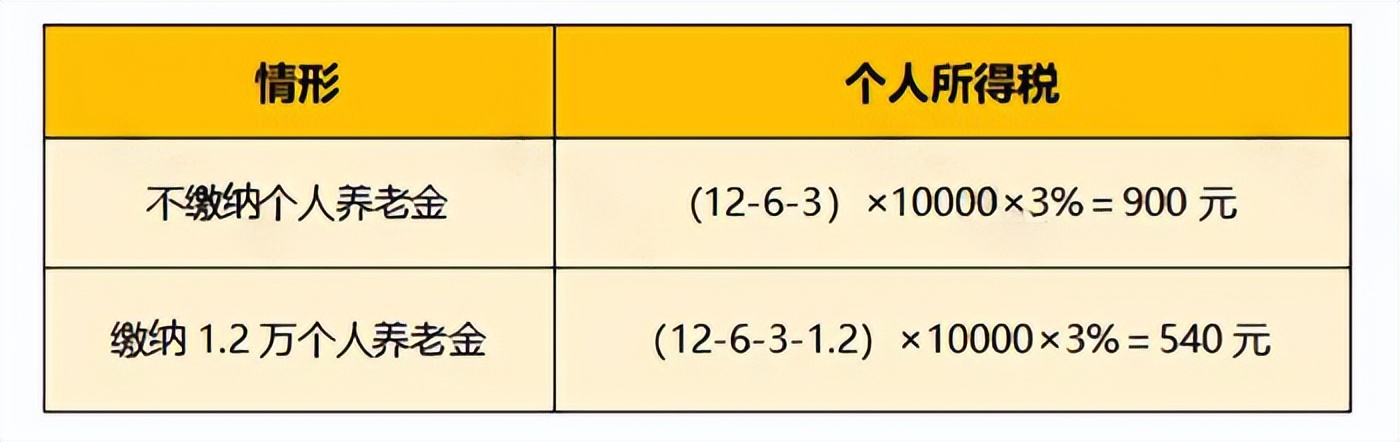

为了方便大家理解,这里给大家举个例子:

假设小A2025年年收入120000元,可以扣除的三险一金及专项附加扣除为3万。则对于小A来说:

综上,小A缴纳12000元的个人养老金,可以节省个税360元。

因此,对于不影响税率的情况下,可以节省的个人所得税额=当年实际缴纳的个人养老金×个人综合所得对应税率。

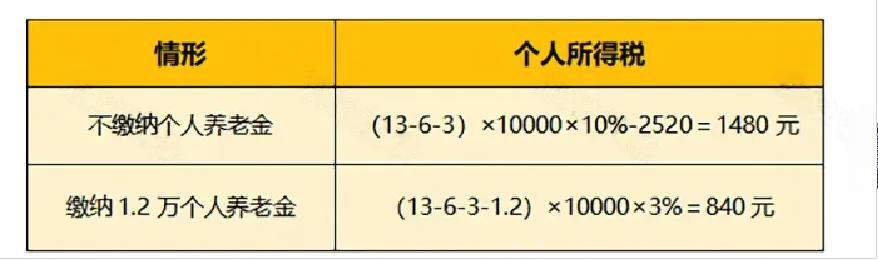

而对于影响税率的情况下,其节税效果就更加明显了,比如:

假设小A2025年年收入130000元,可以扣除的三险一金及专项附加扣除为3万。则对于小A来说:

此时,可以减少个人所得税640元。

个人养老金如何抵扣个税?

需要注意的是,2024年12月31日前缴存个人养老金,均可在限额内据实享受2024年度个人所得税扣除。

个人养老金属于个人所得税其他扣除项目,不属于个人所得税专项附加扣除项目,所以在确认2025年度个人所得税专项附加扣除信息时,无需确认个人养老金相关信息。

官方明确!年收入10万以下基本不交个税财政部副部长王东伟在召开的国务院政策例行吹风会上表示,目前年收入10万元以下的个人基本不缴纳或者仅缴纳少量的个人所得税。

三项专项附加扣除标准提高以后,纳税人税收负担将进一步降低,尤其是中等收入群体减税幅度更大。

如何做到“年收入10万以下个人基本不缴纳个税”?

关于这个问题,财政部副部长王东伟表示:

自8月31日,国务院宣布将赡养老人、3岁以下婴幼儿照护和子女继续教育三项专项附加扣除标准提高以后,纳税人税收负担将进一步降低,尤其是中等收入群体减税幅度更大,我们国家有四亿多中等收入群体,这个群体受益最大。

比如,纳税人有两个小孩,他的父亲或母亲年满60岁,按照新的扣除标准测算,这个纳税人每个月都可以多扣除3000元,一年就能多扣36000元。如果这个纳税人的年收入是20万元,那他的减税幅度就达到54%;如果这个纳税人的年收入是50万元,那他的减税幅度就达到14%。

举例说明:

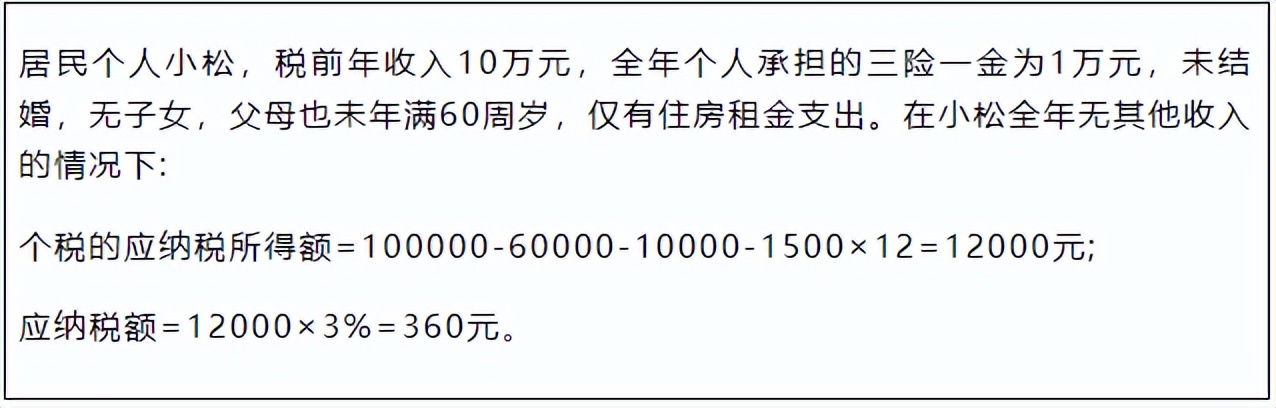

一、居民个人小吉,税前年收入10万元,全年个人承担的三险一金为1万元,有两个上小学的孩子,父母均已年满60周岁。

假设小吉全年无其他收入,按公式计算的个税的应纳税所得额=

100000-60000-10000-2000×2×12-3000×12=-54000元(即为0元),根本无需缴纳个人所得税。

如果小吉还有住房贷款的利息支出等其他附加扣除,应纳税所得额只会更低。

上述案例列举的是大部分家庭的个税情况,但如果纳税人本身未结婚,也未生育子女,父母也未年满60周岁的话,情况可能稍微不太一样。

赶紧收藏这7张表:

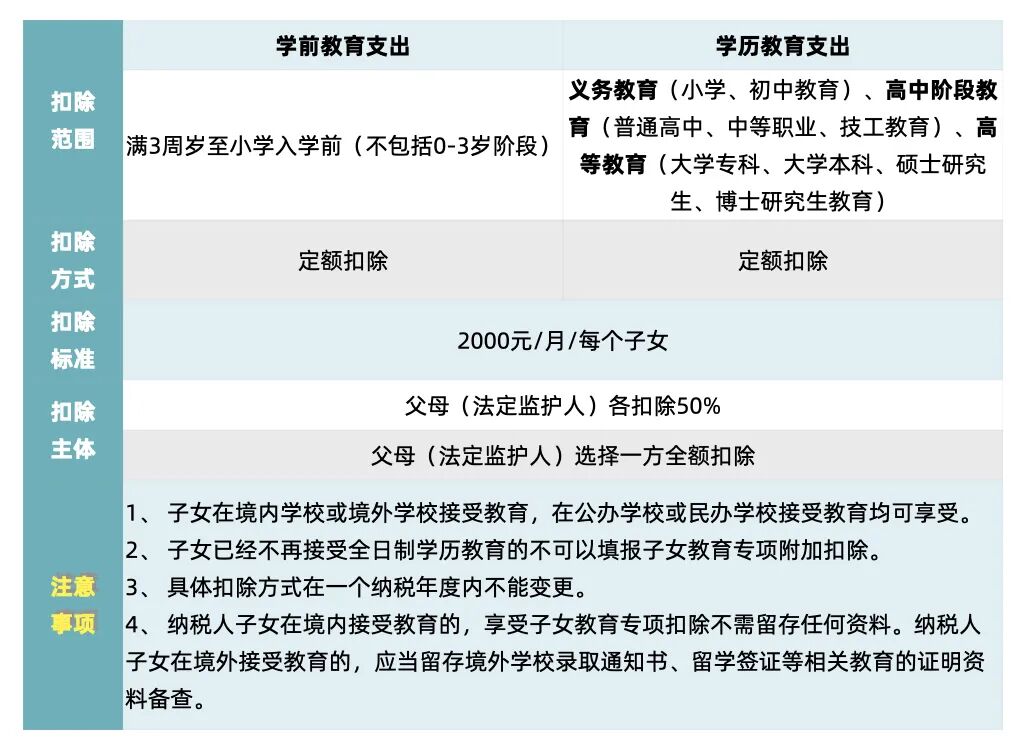

一、子女教育支出如何扣除?

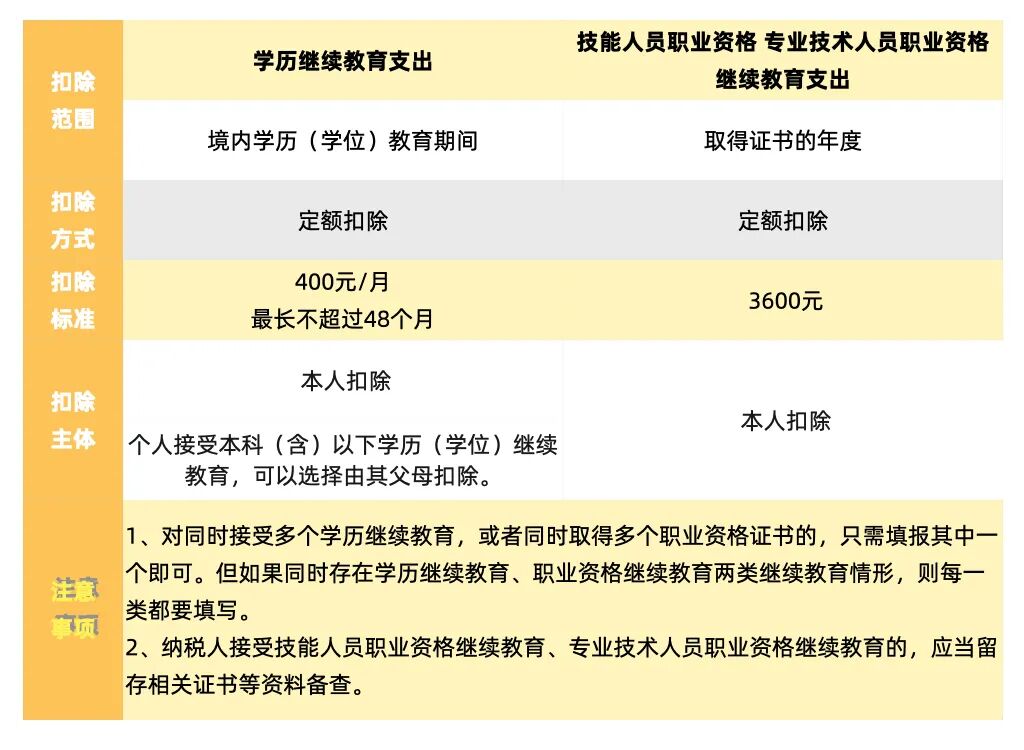

二、继续教育支出如何扣除?

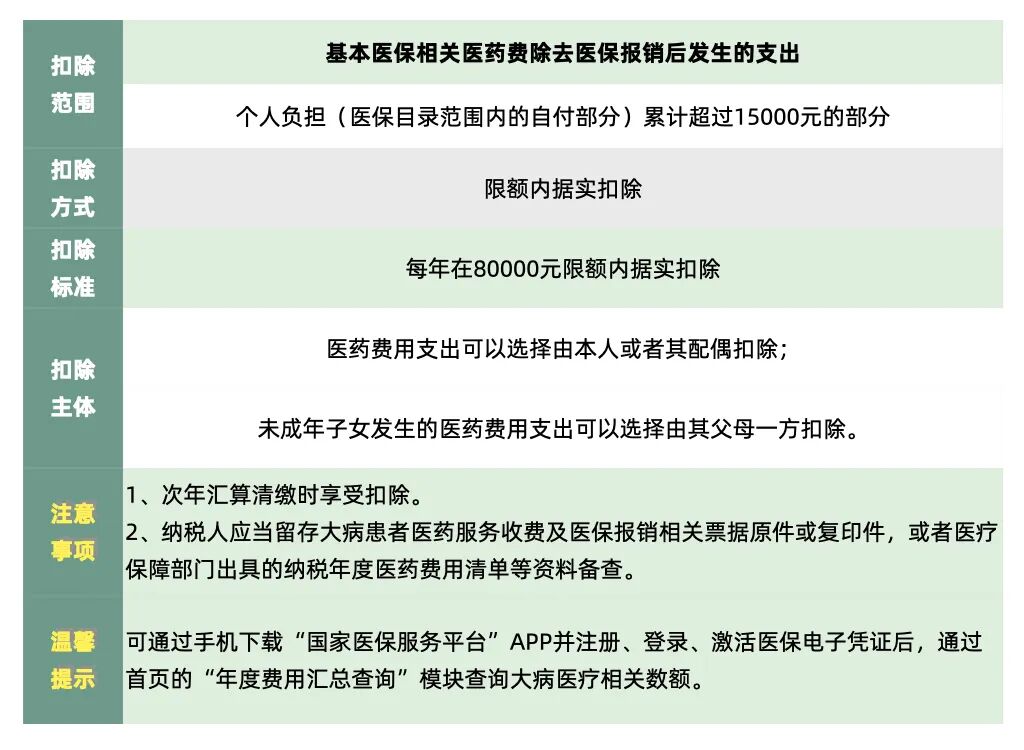

三、大病医疗支出如何扣除?

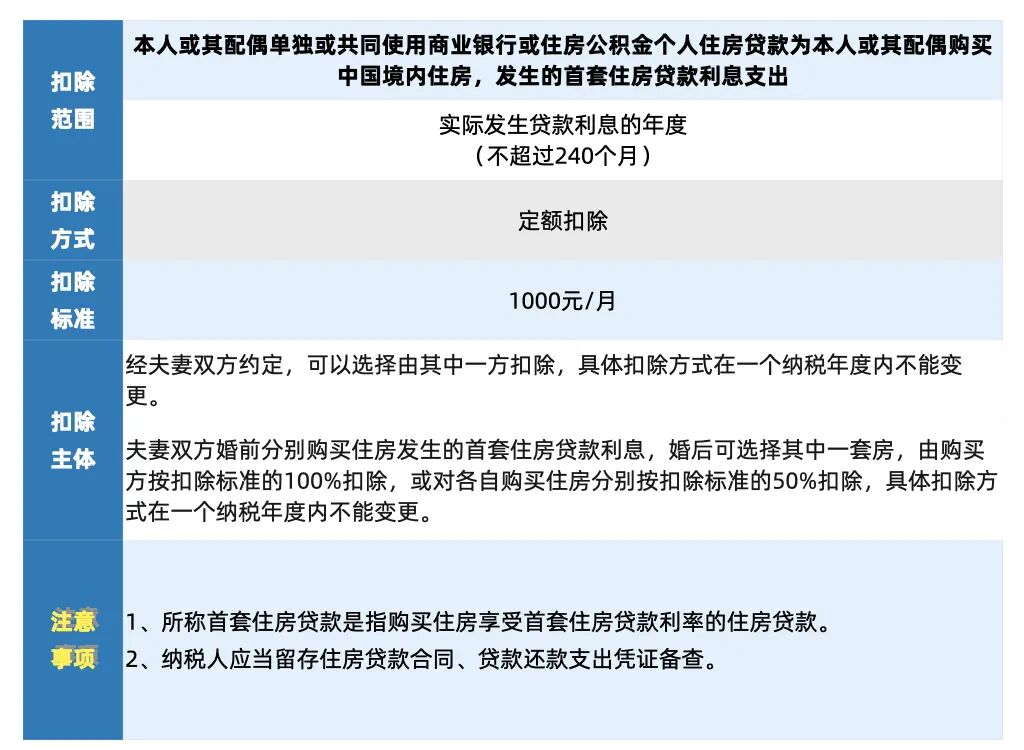

四、住房贷款利息支出如何扣除?

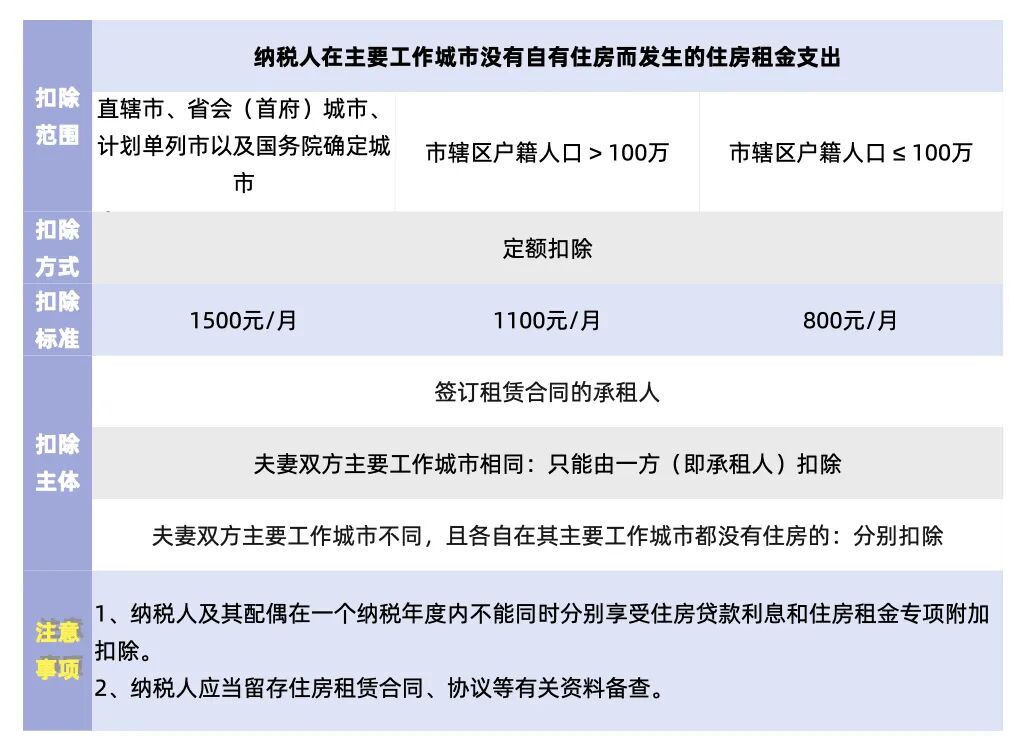

五、住房租金支出如何扣除?

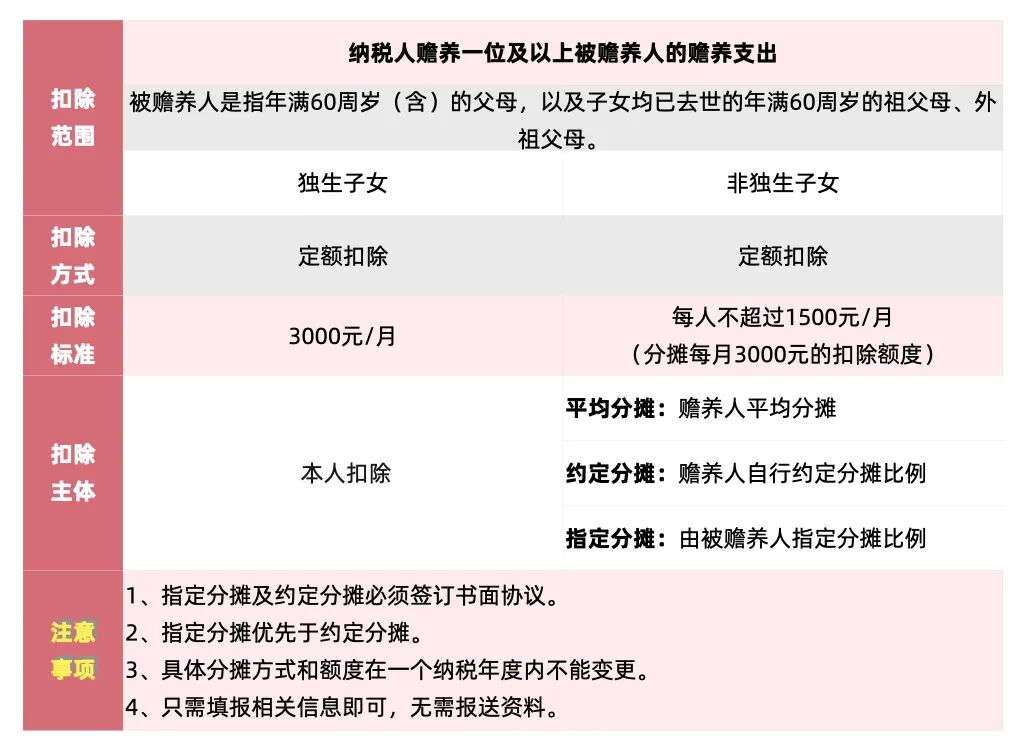

六、赡养老人支出如何扣除?

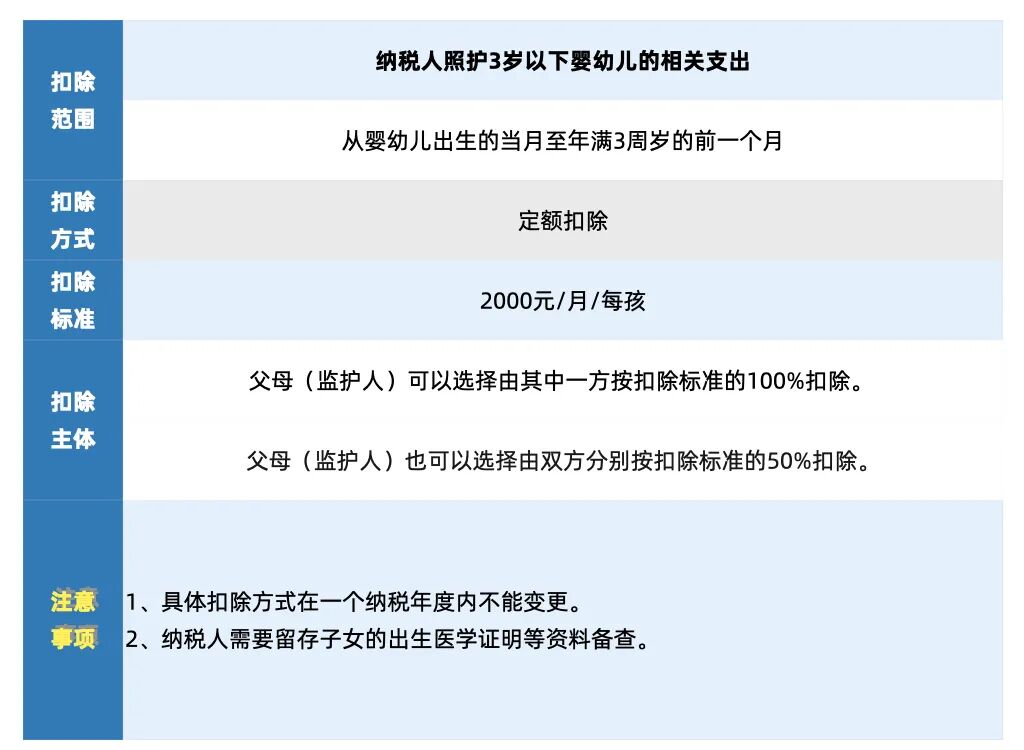

七、3岁以下婴幼儿照护支出如何扣除?