从地壳深处被人类掘出的那一刻起,黄金便被赋予了超越其金属本性的宿命。在现代金融体系建立后的大部分时间里,黄金似乎退居幕后,成为法币世界一个古老而沉默的注脚。然而,俄乌战争的炮火与随之而来的金融“武器化”,将黄金从“终极价值贮藏”的保险箱中重新拖出,置于全球货币信用体系重构的炽热熔炉中央。

从第一性原理审视,黄金作为非主权、无对手方风险终极货币的“纯洁性”,正被日益增强的主权“工具性”所侵蚀,其价格波动不再为简单的经济公式所能刻画,而成为大国博弈与旧秩序裂变的被动反映。

01 第一性原理的基石与裂痕黄金的第一性原理逻辑清晰而坚固。其一,它是法币信用体系的“保险单”。当主权国家滥发货币、债务高企或信用动摇时,黄金作为物理实体,无需任何政府或机构的承诺兑付,便成为最后的避风港。其二,由于国际金价主要以美元计价,其长期趋势本质上映射着美元购买力的消长——是衡量美元通胀或通缩的一把尺子。其三,如同任何商品,其价格最终由供求的微观齿轮驱动。

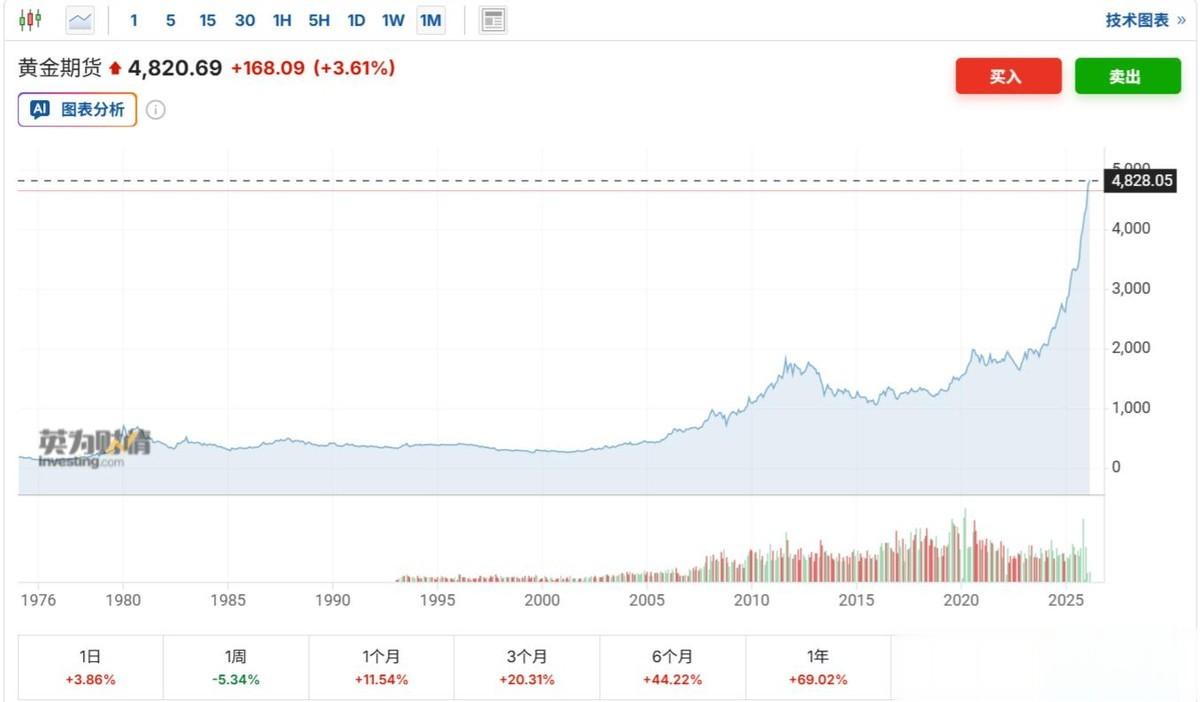

在2022年之前,全球黄金市场运行在一个相对成熟的分析框架之下:实际利率(名义利率减去通胀预期)是持有黄金的机会成本,二者呈现90%以上的负相关性。 当实际利率上升时,持有无息资产黄金的成本增加,资金会流向债券等生息资产,金价下跌;反之,当实际利率为负或下降时,黄金吸引力上升,价格上涨。这一框架在2008年金融危机后的量化宽松时代得到了充分验证。

然而,2022年2月之后,这一运行多年的框架突然失灵。实际利率攀升,黄金并未应声下跌,反而携手走高。第一性原理没有错,而是它所处的世界发生了根本性位移——黄金的“保险”属性被重新定义,其计价货币的信用基础出现了裂痕,供求关系的驱动力发生了主权级别的切换。

02 从“信用保险”到“博弈工具”:旧秩序的瓦解俄乌冲突引爆的,远不止地缘政治危机。美国及其盟友冻结俄罗斯数千亿美元外汇储备的“金融核弹”,摧毁了战后全球货币体系一个心照不宣的基石:储备货币的中立性与安全性。美元,这把曾经被视为“无政治立场”的金融尺子,显露出了其作为美国政策工具的另一面。这使得所有持有巨额美元资产的国家,不得不重新审视那份以美元计价的“保险单”是否还真正保险。美元信用因此蒙尘,全球对现行货币储备体系的信任基石松动。

与此同时,美国综合实力的相对下降与多极化世界的加速演进,共同指向一个前景:运行了近八十年的布雷顿森林体系及其遗产,正步入一个漫长而充满摩擦的重构期。在这个青黄不接的混沌阶段,黄金的古老属性获得了全新的现代解读。它不再仅仅是防范经济通胀的保险,更升格为防范“体系性风险”与“主权信用被武器化”的战略资产。其“非主权”特性,恰恰成为主权国家在动荡体系中寻求自主与安全的“主权工具”。

03 供求关系的逻辑变化:各国央行成为新的“核心变量”这一逻辑在供求层面得到了最直观的体现。传统的黄金需求——珠宝、工业与投资——已被一股新的、决定性的力量超越:各国央行的储备资产再平衡。自2022年起,全球央行,特别是新兴市场国家央行,以前所未有的速度和规模持续增持黄金。他们正在执行一个清晰的战略:减少对美债等美元资产的依赖,增加黄金在储备中的比例。这不仅是资产配置的优化,更是地缘政治立场与国家金融安全的声明。

中国、波兰、土耳其、印度等国央行的购金潮,构成了本轮黄金牛市最坚实、最持久的底座。这些购买行为并非基于对短期实际利率的测算,而是源于对国家命运与体系安全的长期考量。当央行这类“永不倒闭的机构投资者”成为市场最大的边际买家时,黄金的供求关系便深深烙上了主权博弈的印记。

与此同时,央行购金带动了市场情绪,各类投机资金蜂拥而入,ETF持仓、期货市场净多仓、零售投资需求全面升温。这种资金的涌入既加速了上涨过程,也放大了价格的波动性。黄金的金融属性被极端强化,其价格越来越多地反映的是对未来货币体系不确定性的定价,而非单纯的商品供需平衡。

04 未来图景:高位震荡与可能的“黄昏静默”展望前路,黄金的命运将紧密系于全球货币体系重构的进程。

在未来数年甚至十数年,只要新的、稳定的全球货币秩序尚未确立,不确定性就将持续为黄金注入“博弈溢价”,金价大概率维持高位宽幅震荡。任何重大的地缘政治事件、主要储备货币国的反常货币政策(如最近引发市场大幅震荡的“降息同时缩表”预期),都可能引发金价的剧烈摆动。价格区间难以预测,因为驱动它的不再是单一的经济模型,而是复杂交织的国际政治经济角力。

然而,一旦全球力量达成新的平衡,一个被主要经济体接受的、相对稳定的新货币协作框架得以建立(无论是改良的特别提款权SDR、央行数字货币网络还是其他形式),黄金作为过渡时期“博弈工具”的紧迫性就会下降。其价格可能随之告别高波动,甚至陷入漫长的平静期。

回顾历史,在布雷顿森林体系稳定运行的1940-1970年代,以及冷战结束后全球化高歌猛进的1990年代至21世纪初,黄金都曾经历过长达二三十年的实际价格低迷或窄幅盘整。未来,黄金或许会迎来另一个“失去的二十年”,那时它将褪去光环,回归为一种普通的、非生息的储备资产。

05 对普通投资者的启示:在“神”的战场上保持谦卑

05 对普通投资者的启示:在“神”的战场上保持谦卑对于普通投资者而言,当前黄金市场的本质决定了参与其中需要极大的谨慎。首先,黄金是非生息资产,不产生利息、股息或租金,其回报完全依赖价格上涨;其次,当前价格已处于历史高位区间,继续追高的安全边际有限;最后,也是最根本的,当前黄金价格中包含了大量的地缘政治博弈溢价和货币体系不确定性溢价,这些因素的演变具有高度不可预测性。它更像是一场“神的战争”中的筹码。

因此,黄金在当前阶段更适合作为资产配置中的“保险单”而非“主力军”,适合小仓位配置以对冲极端风险,而不适合大仓位参与价格博弈。普通投资者应当警惕将黄金视为“稳赚不赔”的投机工具,而应回归其本质——法币信用体系的终极对冲。

从第一性原理出发,黄金从未改变:它依然是非主权的、无对手方风险的终极货币。改变的是这个世界——法币体系的信用根基正在动摇,国际秩序的不确定性日益加深,黄金因此重新站在了历史舞台的中央。理解这一点,才能理解黄金涨跌背后真正的逻辑。

本文所有观点不构成投资建议,只是我自己投资学习、思考和实践的一个真实记录,据此入市投资,风险自担。市场有风险,投资须谨慎。