出品:山西晚报·刻度财经

苏州银行占据长三角区域优势,但在行业竞争加剧、合规要求趋严的背景下,其行业差距、合规短板等问题日益凸显。

作为唯一总部扎根苏州的上市城商行,苏州银行依托长三角核心经济区位优势,在2025年三季度交出的经营答卷,直面管理与转型的双重考验。

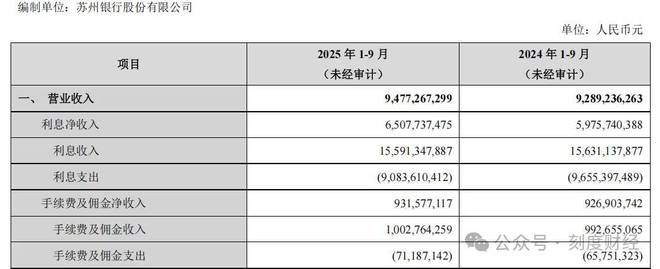

2025年前三季度,该行实现营收94.77亿元,同比增长2.02%;归母净利润44.77亿元,同比增长7.12%。

图源:苏州银行2025年三季度报告

其资产规模稳步扩张至7760.4亿元,未达万亿门槛,不到南京银行的1/3,与齐鲁银行等7000亿-8000亿元级选手差距几乎消失。

《刻度财经》发现,管理层稳定性与治理效能成为影响发展的关键变量。近三年该行董监高变动数十次,2023年完成“三长”换届,核心岗位大面积轮换下或对战略连续性造成影响。

现任管理层虽已落定,董事长崔庆军的外部管理经验与行长王强的本土业务积淀形成互补,但团队融合、跨区域资源整合仍需时间磨合。薪酬体系争议进一步加剧内部失衡,2024年高管薪酬总额与业绩变动节奏错位,部分业务岗高管薪酬与分管业务收缩形成反差,引发对考核公平性的质疑。

深层挑战更不容忽视,手续费及佣金净收入近乎零增长;零售业务持续萎缩,个人贷款同比下降5.6%,信贷结构“对公强、零售弱”的失衡加剧;资本充足率较上年末下降1.3个百分点至13.57%,对后续信贷投放形成约束。

同时,合规风险频发,2024年收到多次大额罚单,2025年再遭监管警示,内控体系缺陷与风控漏洞亟待修补。如何稳定管理团队、优化业务结构、筑牢合规防线,成为该行突破发展瓶颈的核心课题。

01

营收利润双增,扩张离不开对公业务

2025年第三季度,苏州银行资产与负债规模双双以超过11%的速度增长,净利润保持正增长,多项指标优于行业平均水平。然而,在规模扩张的表象之下,盈利增长动力单一以及资产质量潜在压力等问题,正逐渐构成其长期发展的主要约束。

截至9月末,苏州银行总资产达7760.40亿元,负债总额7146.21亿元,延续了其在长三角区域的扩张惯性。

图源:苏州银行2025年三季度报告

但规模的构成却有隐忧。存款方面,个人存款增速虽高于对公存款,但其在总存款中的占比仍徘徊在53%左右,与零售业务突出的同业相比,负债结构优化进展缓慢,成本控制弹性有限。

贷款结构也有失衡迹象,对公贷款激增16.70%,占比突破76%;个人贷款则收缩5.60%。这种高度依赖对公业务的模式,不仅使银行的业绩与区域产业周期深度绑定,削弱抗风险能力,也因其客户议价能力较强,持续侵蚀银行的贷款定价空间。

图源:苏州银行2025年三季度报告

规模的快速扩张直接消耗了资本。报告期末,该行资本充足率较上年末下降1.30个百分点至13.57%。尽管核心一级资本充足率仍满足监管要求,但资本缓冲垫的变薄,已对后续信贷投放的可持续性形成现实约束。增长模式从“资本驱动”向“效率驱动”的转型显得尤为迫切。

图源:苏州银行2025年三季度报告

盈利数据进一步印证了这种粗放增长的局限性。前三季度,该行营收微增2.02%,而归母净利润实现了7.12%的更高增速。

利润增速高于营收增速,初看是成本控制或运营效率提升的体现,但在净息差收窄至1.34%的背景下,利息净收入的增长几乎完全由贷款规模扩张所驱动。这种模式的边际效应正在递减,且难以抵御行业性的息差下行压力。

非利息收入未能成为可靠的第二增长曲线。手续费及佣金净收入近乎零增长,显示财富管理、投行等轻型业务转型乏力。投资收益的增长则被公允价值变动损益的亏损部分抵消,其非息收入对市场波动较为敏感,盈利的稳定性和多样性不足。

图源:苏州银行2025年三季度报告

最终,反映股东回报的核心指标加权平均净资产收益率与每股收益均出现下滑,盈利的质量与数量开始背离。

资产质量是该行长期以来引以为傲的标签,三季报显示其不良贷款率仍维持在0.83%的优异水平,拨备覆盖率也远超监管要求。

图源:苏州银行2025年三季度报告

然而,关注类与次级类贷款的迁徙率大幅攀升,意味着更多贷款正加速向不良阶段迁移,未来不良率面临上行压力。

02

管理层大换血后趋稳,此前高管薪酬名列前茅

在资产与负债表之外,公司治理的稳定性与有效性是评估一家银行长期健康度的更深层标尺。对于苏州银行而言,其近年来的高管团队构成、频繁的人事迭代以及引发争议的薪酬体系,是观察其治理效能与未来战略定力的关键切口。

不过,苏州银行的管理层变动频率远超行业平均水平,近三年堪称“年年大换血”。据不完全统计,2022年苏州银行高管发生了27次人事变动,2023年发生35次人事变动,2024年以来发生了10次人事变动。

自2023年以来,苏州银行董事长、行长、监事会主席、其余三名副行长、董秘和行助均已经完成更换。新管理层上任后往往需要重新梳理业务方向,或导致部分业务推进节奏紊乱。

同时,人事变动还伴随组织架构的频繁调整,如2023年总行部门缩减10个、员工赴基层一线等改革,虽试图激活组织效能,但高频震荡导致中层管理团队不稳定,部分基层业务衔接出现断层,客户服务与业务拓展受到一定影响。

尽管2024年管理层格局逐步落定,但战略衔接与团队融合仍需时间,短期内难以形成稳定的经营合力。

苏州银行当前董事长崔庆军曾任上海银行副行长,具备大型城商行的综合管理经验,任职后主导战略聚焦区域深耕与风险管控。

行长王强深耕苏州区域银行业多年,曾任农业银行苏州分行等机构高管,加入苏州银行后逐步晋升,熟悉本土业务场景。

看似互补的履历背景,实则暗藏融合挑战。崔庆军的外部空降背景可能面临区域资源整合、内部团队磨合的问题,长三角区域金融生态具有鲜明的本土特色,外来管理经验的落地需要时间适配;王强虽熟悉本土业务,但缺乏跨区域、跨机构的管理经验,在应对行业竞争加剧、业务转型压力时,战略定力与全局视野仍需时间检验。

此外,高管格局形成时间较短,副行长团队中既有来自上海银行的赵刚,也有内部晋升的贝灏明、薛辉,团队协同效率、战略执行一致性仍需时间验证,短期内可能存在决策流程冗长、执行力度不足等问题。

2022-2023年,苏州银行高管薪酬总额大幅增长,按包含全部董监高及离任人员的口径计算,2023年薪酬总额达3901.19万元,较2022年增长42.79%。但同期该行营收增速仅0.88%,为此前四年最低,归母净利润增速17.41%,薪酬增长与业绩增速明显倒挂。

2024年,苏州银行高管薪酬总额显著回落36.07%,至2494.08万元,但当年营收增速回升至3.01%,归母净利润增速10.15%,薪酬调整与业绩变动节奏再次错位,未能形成“业绩驱动薪酬”的正向关联。

个体薪酬分化进一步加剧了内部失衡,董事长崔庆军薪酬从2023年的113.83万元升至2024年的135万元,逆势上涨21.17万元,而2024年该行净利润增速较2023年呈下降态势,薪酬与业绩表现形成鲜明反差。

业务岗高管薪酬与业务贡献的挂钩逻辑同样存疑。副行长薛辉2024年薪酬达216.36万元,是全行唯一年薪超200万元的高管,但对应其分管的零售贷款业务今年前三季度同比下滑5.60%,业务规模收缩与高额薪酬形成强烈反差,引发内部对考核公平性的质疑。

图源:苏州银行2024年年度报告

与同行业相比,苏州银行的薪酬水平性价比偏低,“高薪低产出”的问题突出,既增加了经营成本,也引发了市场对其薪酬考核机制合理性的质疑。

03

区域龙头优势显著,但与头部差距持续拉大

苏州银行有着长三角区域优势,但在行业竞争加剧、合规要求趋严的背景下,其行业差距、合规短板等问题日益凸显,未来发展面临优势与风险的双重博弈。

苏州银行在区域市场,其龙头优势不可替代,上半年财报显示,苏州银行作为苏州唯一一家法人上市城市商业银行,坚持立足苏州,深耕江苏,全面融入长三角的区域定位,已开设13家分行和187家网点,实现省内地市全覆盖。

图源:苏州银行2025年三季度报告

在特色业务领域,截至6月末,科创金融授信超1300亿元,绿色贷款余额503.64亿元,民生零售渗透率区域领先,形成了差异化竞争优势。

资产质量方面,苏州银行不良贷款率长期低于1%,拨备覆盖率超420%。然而,与头部城商行的差距持续拉大,成为其行业地位提升的主要瓶颈。

营收与净利润方面,苏州银行2025年三季度94.77亿元的营收、44.77亿元的净利润,分别仅为江苏银行的14.1%、14.0%,江苏银行同期营收672.13亿元、净利润319.79亿元,规模效应不足导致综合竞争力受限。

城商行梯队中,苏州银行2025年Q3资产规模7760亿元,未达万亿门槛,不到南京银行的1/3、仅为成都银行的一半左右,与齐鲁银行等7000-8000亿元级选手差距几乎消失。

其资产增速呈断崖式下滑,2024年以15.27%位列上市城商行前列,2025年上半年骤降至8.83%,Q3虽小幅回升至11.87%,但仍低于2024年峰值,昔日规模扩张优势大幅削弱。

业务结构的单一化进一步加剧了行业差距。苏州银行离不开对公信贷与区域经济,中间业务收入贡献低,单一的盈利模式难以抵御行业变革冲击,头部城商行凭借多元业务布局与金融科技赋能,正进一步挤压区域性城商行的生存空间。

如果说资产质量是苏州银行的“亮点”,那么合规管理则是其不容忽视的“痛点”。近年来,苏州银行罚单密集,违规问题覆盖信贷、数据治理、基金托管等核心领域,反映出内控体系存在结构性缺陷。

从处罚频率与金额来看,苏州银行堪称“罚单常客”。2024年一年就收到4次大额罚单,合计罚款170万元。其中,泰州分行因项目贷款“三查”不到位、违规办理无真实交易背景银票业务被罚80万元;总行因数据治理违反审慎经营规则被罚60万元;镇江分行因个人贷款贷前调查不到位被罚30万元。

2025年4月,该行又因基金托管业务多项违规,被江苏证监局出具警示函,合规风险持续发酵。

违规问题的本质是内控体系的失效。信贷业务“三查”流于形式,泰州分行、镇江分行的违规与雪浪环境信贷风险暴露形成呼应;内控管理形同虚设,总行数据统计不规范、基金托管人员资质不达标、稽核部职责重叠,暴露出内控架构设计不合理、合规管理重视程度不足。

尽管大股东国发集团及其一致行动人计划增持不少于4亿元,截至2025年9月末已累计增持2.98亿元,为资本补充、业务拓展提供了有力支撑,但挑战同样不容忽视。

图源:苏州银行2025年三季度报告

对于苏州银行而言,未来发展的关键在于既要巩固区域深耕与资产质量的核心优势,也要直面转型与合规的严峻挑战。转型破局刻不容缓,苏州银行能否破解“规模小、结构单、合规弱”的困境,不仅关乎其自身的可持续发展,也将为区域性城商行的转型发展提供重要借鉴。

在行业变革与区域经济升级的双重浪潮中,苏州银行唯有以刀刃向内的勇气直面问题,以久久为功的定力推进转型,方能将区域优势转化为长期竞争力,在城商行的激烈竞争中实现高质量发展。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经