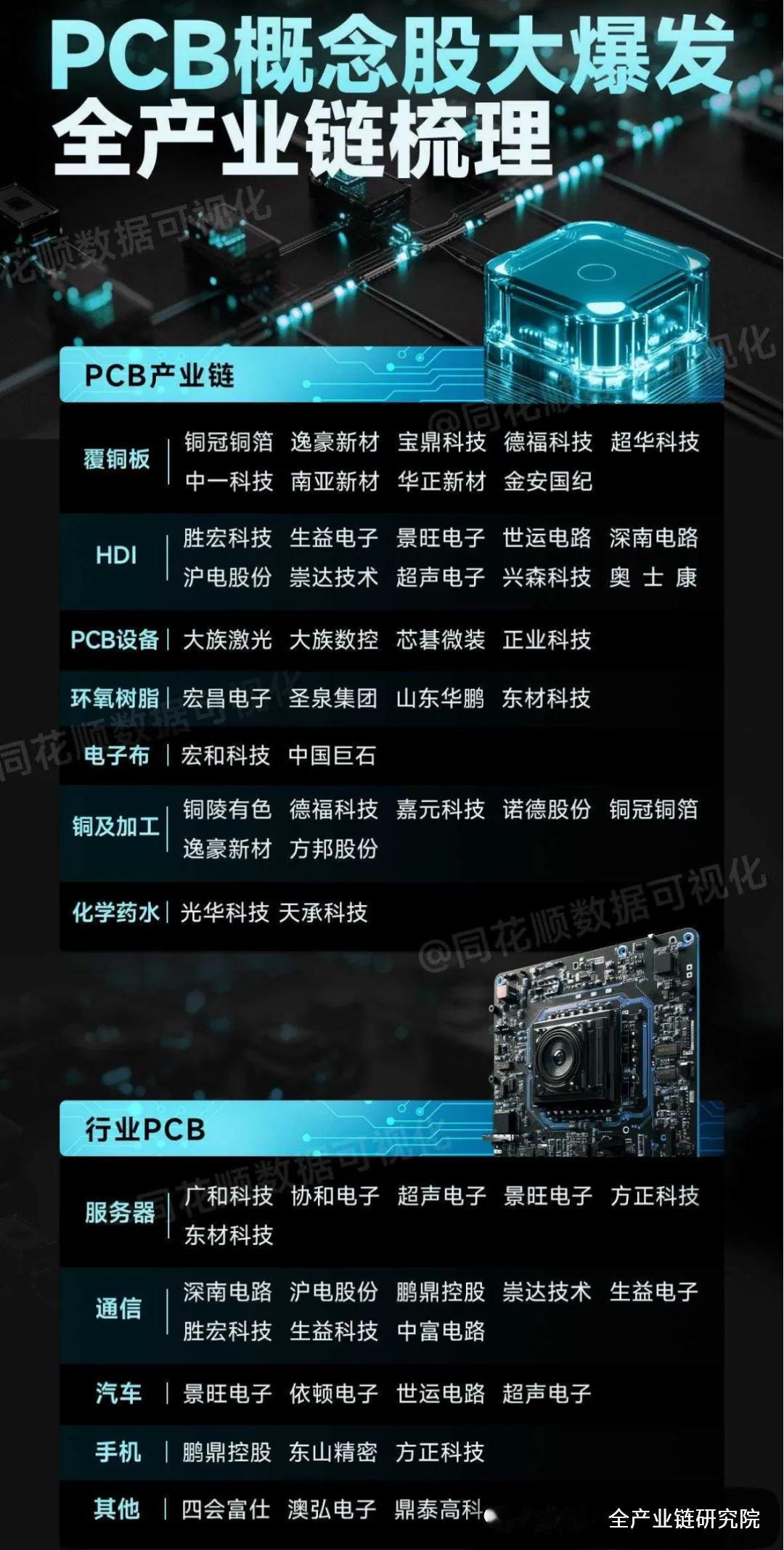

1、覆铜板核心原材料涨价情况

·核心原材料已涨价幅度:覆铜板三大核心原材料涨价幅度已明确:铜价涨幅43%,铜箔加工费涨幅20%,玻璃布涨幅100%。成本传导方面,2025年10月至2026年2月,相关企业已累计开展3次调价传导成本,仅覆盖了20%的成本涨幅,主要因原物料出货存在延迟效应,成本传导节奏整体落后原物料涨价1个月;早期调价幅度为个位数,当前单轮调价幅度已提升至15%-20%区间,2026年3月仍在推进新一轮成本传导,将覆盖LME铜价11800-13000美元/吨区间的上涨成本。当前行业内企业成本压力较大,若无法顺利传导成本,将出现不回复交期、不发货的情况。客户价格传导节奏慢于企业调价节奏,企业2025年10-11月就开始启动调价,客户从2026年1-2月才开始少量传导,预计2026年4-5月客户成本传导力度会有所提升;目前传导协商主要集中在苹果等大型终端客户,其余客户已能传导10%以上的PCB价格涨幅。玻璃布后续涨价规划清晰,相关供应商已明确2026年3-6月每月上调价格10%-15%,其中1080薄布涨幅为15%,其余品类涨幅约10%。当前为满足薄布旺盛需求,厂商将7628等厚布产能转产薄布,导致厚布供给开始收紧,不过厚布的供需紧张态势持续时间较短,1080这类薄布的供应紧张将持续到2026年底至2027年初。

·树脂涨价及后续预期:树脂原料的涨价及后续预期明确,2025年1月至2026年3月树脂累计涨幅为20%,但由于树脂在成本中占比相对较低,此前的调价中未完全覆盖该部分成本涨幅。后续树脂价格走势受中东局势影响较大:当前中东航运受阻,虽然官方宣称仅针对美国、以色列及其盟友的船只,但多数航运企业不愿冒险通行,树脂出口运输存在明显障碍,供给端存在收缩压力。尽管近期原油价格出现波动,从80多美元/桶上涨至110多美元/桶后又回落至80多美元/桶,但后续油价仍有上行可能;即使油价维持当前80多美元/桶的水平,运输不畅的问题也会推高树脂原料成本。当前上游厂商有一定的原料库存,可支撑供应到2026年3月底,若中东局势未出现缓和,2026年4月树脂将出现大幅涨价,届时覆铜板企业的调价将新增覆盖树脂成本部分。目前来看,航运受阻对树脂供应的影响尚未完全显现,主要是上游厂商的库存仍在发挥缓冲作用,若中东局势持续僵持,供给缺口将逐步显现,推动树脂价格持续上行,进一步加大覆铜板企业的成本压力。

2、覆铜板成本传导与厂商差异

·成本传导分摊结构:a. 成本构成与原材料供应现状:PP成本中玻璃布与树脂占比各为50%,若环氧树脂涨价10%,将带动PP成本上涨5%左右。部分核心原材料(如树脂填料、添加剂)属于特定物料,仅能向固定供应商采购,无法替代,仅可将相关厂商纳入评估作为备选;上游原材料均由原油提炼,整体供应紧张,新开辟供应商仅能获取样品无法拿到足量供应,现有供应商对老客户的增量需求采取限量供应模式,如原月拿货10万张的客户申请增加50%至15万张,仅能获得少量额外供应,无法满足全额需求,玻璃布、铜箔、CCL等核心物料均采用该供应模式,行业内普遍限量接单,额外货源仅能通过向原有A类客户加价30%-50%采购,该方式不具备持续性。b. 成本上涨分摊结构:本轮原材料涨价中,企业自行承担10%-15%的成本涨幅,已向下游客户传导约30%,剩余15%尚未传导,将在2026年4月份通过新一轮涨价完成传导。

·行业涨价节奏差异:a. 行业涨价态度转变:2025年10月行业普遍持观望态度,因彼时原材料涨幅较小,玻璃布供应压力不大,厂商均不敢率先调价,等待其他厂商先行动;当前由于原材料涨幅夸张,行业竞争态势已发生转变,普遍采取强硬的涨价态度,若客户不接受涨价方案,将直接硬涨,甚至采取不接单、延迟交付、不出货的方式应对。b. 不同厂商调价节奏差异:建涛是行业内率先涨价的厂商,调价策略较为灵活极端,行情上涨时调价速度快,成本变动后1个月内即可完成调价,如2026年3月份铜箔、铜价大幅上涨,建涛4月1日即可生效新报价;行情下跌时降价速度也快,如3月铜价从1.3万降至1.2万,建涛3月底即可完成调价。南亚等台系厂商调价相对滞后,成本变动后需约2个月完成调价,涨价时需待上月原材料均价出具后与客户磋商,一般到下月底或次月初才生效,如3月铜价上涨,南亚需到4月出具3月均价后与客户协商,4月底或5月初才生效;降价时同样滞后,需到4月或4月底才能逐步调整报价,滞后原因系厂商存在高位库存,且涨价阶段未立即上调价格,因此降价时也会与客户协商延后调整。c. 行业整体调价共性:行业内台系厂商的涨价传导节奏基本一致,仅涨价幅度相差2-4个百分点,不会出现过大差异。

3、覆铜板下游需求结构分化

·分领域需求表现:覆铜板下游覆盖AI服务器、汽车、消费电子、家电等多类行业,当前不同领域需求呈现显著分化态势,高景气赛道与传统赛道的需求表现差距较为明显,各领域具体情况及头部厂商的应对策略如下:

高景气领域方面,AI服务器需求正逐步进入起量通道,2026年英伟达相关的麻九材料用量已处于逐步放量阶段,目前该类产品未采用本次交流涉及厂商的材料,主要使用台光的产品,对应AI服务器相关的覆铜板产品预计2026年一季度末、二季度左右开始上量,整体增长确定性较强。

传统需求领域整体表现疲软,不同细分领域的需求承压原因各有不同:

a. 汽车领域订单需求表现一般,未出现明显的增长动能;

b. 消费电子领域中,NB类产品需求表现平平,下游客户并未释放大规模的新增订单,仅基于原物料供应情况开展原材料备库,当前涉及1080型号的覆铜板产品各家厂商CCR产能均较为紧张,部分厂商甚至将原本使用生益的相关订单转移至南亚地区;

c. 家电领域需求疲软态势尤为明显,由于白色家电、黑色家电需求与房地产行业高度绑定,当前楼市需求不佳直接导致家电类订单未见任何起色,头部覆铜板厂商对家电类订单的重视程度极低,仅将其作为非核心业务定期安排生产,订单承接较为随缘,仅作为维护客户关系的补充业务,不会作为核心业务方向进行布局。

4、PCB厂商稼动率分化情况

·稼动率分化与典型厂商表现:当前PCB行业呈现两大特征,其一,台系厂商马六等级以上材料出货量持续增长,下游客户以欧美客户为主;其二,行业稼动率两极分化特征显著,不同赛道厂商运营表现差异极大。从整体分化情况来看,规模一般的民营PCB厂商稼动率仅为60%-70%,而主打AI服务器相关产品的台系PCB厂商稼动率基本达到100%满载,两类厂商运营情况差距十分明显。

稼动率分化的核心原因在于产品结构差异,绑定高景气赛道的厂商需求饱满,布局传统赛道的厂商需求相对疲软,这一点可通过多家典型厂商的实际运营及盈利数据得到印证:

a. 鹏鼎:2017-2018年开始转型布局服务器相关业务,经过多年布局后业务需求迎来爆发,2026年春节期间产线全开满产,过往年份春节通常放假3-5天,2026年饱满订单均来自设备类相关需求。

b. 金像:台湾PCB厂商,大陆厂区位于苏州,同样主打设备类相关产品,当前稼动率处于满载状态,盈利表现突出,2024年年终奖为37个月,2025年年终奖达到50个月,高额年终奖直接反映出其业务的高景气度与盈利水平。

c. 汉宇博德:主打消费电子类相关PCB产品,经营表现整体一般,稼动率维持在80%-90%区间,未达到满产状态,与AI相关赛道厂商的表现形成鲜明对比。

d. 顶新:对应台湾地区相关厂商,大陆区域称顶新,因切入英伟达供应链拿到相关订单,2026年春节期间同样处于满产运营状态。整体来看,所有切入英伟达相关产业链的PCB厂商普遍处于订单饱满、满产运营的状态,AI相关赛道的高景气度直接带动了对应供应链厂商的业绩表现,是当前PCB行业内部分化的核心驱动因素。

5、服务器订单与行业扩产规划

·头部厂商服务器订单占比:当前头部厂商产品结构持续向服务器领域倾斜,台光生产的板材中服务器相关产品占比达70%-80%,联茂的服务器相关订单占比也达到30%-40%,全行业服务器订单占比仍有提升空间。行业向服务器领域转型的核心原因是车载、消费电子领域的相关板材业务利润透明、竞争激烈,中小厂商众多,盈利空间有限,厂商若要实现发展普遍需要向高端服务器产品方向布局。服务器相关订单属于增量市场而非存量转移,核心驱动因素是高端产能供给不足,各家厂商都在扩张高端产能。2025年台光因高端产能不足,部分零散订单被其他厂商承接,例如谷歌的部分订单就转移给了台耀;台光、台耀的马6等级产品产能不足,也使得部分欧美终端客户将订单转向其他厂商,马6等级订单规模持续增长,相关厂商也在同步争取马7、马8等级订单,马9等级产品目前处于打样认证阶段。高端板材产品的客户粘性较强,客户不会轻易转换供应商,更换供应商需要先完成多维度的电信性能评估及各项测试,测试通过后先小批量供货,再逐步提升供货规模,且各家厂商的材料水准、加工特性存在差异,转换供应商需要重新摸索适配流程,因此已经拿到的客户订单不会被轻易抢走。另外,马6、马7等高端产品的需求量会随产品升级持续增长,早期推出的马2、马4产品需求量已经实现几何倍增长,后续马6、马7的市场需求量也会逐步提升。

·行业产能扩产规划:头部厂商正在积极推进高端产能扩张,台光当前正在同步推进多个工厂的扩产项目,若2026年扩产项目顺利落地,预计2027年初将新增300万张/月的产能。当前台光为优先保障高端服务器订单的供给,已经逐步减少承接低盈利的订单,包括逐步停止承接手机HDEI类产品订单,车载订单仅保留特斯拉的,其他车载订单通过拉长交期的方式变相拒绝,若不推进扩产,台光将流失大量高端订单。上游核心原材料玻璃布的供给是当前行业产能扩张的重要约束,当前玻璃布存在供给缺口,有厂商计划在东南亚扩建玻璃布厂,该计划2025年启动筹备,2026年正式开始扩建,新产能投产要到2027年底至2028年。玻璃布扩产的核心约束是核心设备交付周期长,行业内主流采用的日本丰田织布机性能最优,台系布厂普遍采购该款设备,其交付周期为半年到一年,叠加厂房建设、设备调试等流程,整体新产能落地需要2-3年时间。受此影响,玻璃布的缺料情况至少会持续到2026年底,甚至会延续到2027年,供需紧张局势短期内难以缓解。

6、核心观点交叉验证

·成本与涨价观点验证:核心原材料涨价幅度与此前判断完全一致,其中铜价涨幅达43%,铜箔加工费涨幅达20%,玻璃布涨幅达100%,2025年1月至2026年3月树脂累计涨幅达20%。成本传导节奏符合此前预期:2025年10月至2026年2月已完成3次调价,仅覆盖约20%的成本涨幅,企业需自行承担10%-15%的成本压力,2026年3月、4月仍将持续推进成本传导,4月调价将覆盖铜箔加工费、玻璃布成本,若中东局势未缓和,还将叠加树脂涨价预期;当前上游化工原料库存可支撑到2026年3月底,若航运封锁持续,4月树脂将出现明显涨价。厂商调价节奏与此前判断一致:台系厂商整体调价节奏趋同,调价幅度差异仅为2-4个百分点;建涛调价风格偏极端,涨跌速度均较快,铜价出现剧烈波动后10天左右即可生效新报价,其余台系厂商调价节奏偏平缓,涨跌速度均较慢,需参考上月原材料均价与客户磋商,调价生效通常滞后1-2个月;行业已从此前的观望等待转向强硬传导,若客户不接受调价则采取限单、延后交期等措施,单次调价幅度提升至15%-20%区间。

·需求与产能观点验证:下游需求分化态势与此前判断一致,AI服务器需求维持高景气,2026年一季度末至二季度初将开始上量,其中GPU配套占比约60%,涉及英伟达相关供应链的厂商订单饱满;传统需求整体疲软,汽车、消费电子(NB类)需求表现一般,家电需求与房地产景气度高度绑定,目前无明显起色,已不属于头部CCL厂商的核心业务范畴,仅作为维护客户关系的配套业务。稼动率分化情况符合预期:台系布局AI服务器相关业务的厂商稼动率达100%,鹏鼎、金像等企业2026年春节期间产线全开,金像2025年年终奖达37个月,2026年年终奖达50个月;中小规模厂商稼动率仅为60%-70%,主营消费电子的厂商稼动率维持在80%-90%区间。产能与扩产规划与此前判断一致:台系头部厂商优先承接高等级服务器板材订单,台光服务器产品营收占比已达70%-80%,正逐步放弃手机、车载类低毛利订单,2027年初将新增300万张/月的产能;头部厂商产能缺口持续外溢,其余厂商可承接马六等级的服务器订单,马七、马八等级处于客户认证阶段,马九等级处于打样阶段。此外,头部厂商计划在东南亚扩建玻璃布厂,投产时间需到2027年底至2028年,玻璃布短缺将至少持续到2026年底。

7、高端玻璃布供需与行业展望

·高端low Dk布供需趋势:高端low Dk类窄版等级布的供需将处于长期紧张状态,缺口持续周期可达30年。供给紧张的核心原因来自需求与供给两端的共同作用:需求端方面,该类布主要应用于马七、马八相关材料领域,2026年马八的产量将明显放量,带动上游高端玻璃布的需求大幅攀升,进一步拉大供需缺口;供给端方面,高端low Dk布的生产良率极低,当前第一代low Dk布的良率仅为6%-7%,行业内各家厂商的良率均处于较低水平,产能释放难度极大,进一步加剧了供给紧缺的局面。

从市场竞争格局来看,国内超薄布市场由宏和独家垄断,巨石主要生产粗砂类产品,在超薄布领域与宏和不存在直接竞争关系,宏和的技术壁垒与市场优势十分显著。宏和本身的产能布局也是当前玻璃布供给偏紧的原因之一,其将部分原有超薄布产能转向low Dk纱线及布类产品的生产,优先布局高端高毛利产品,这一产能调整不仅进一步压缩了普通超薄布的供给,也为宏和自身带来了较大的成长潜力。

从行业发展趋势来看,当前玻璃布行业整体呈现清晰的产能向高端产品转移的特征,由于高端产品的利润空间远高于低端产品,厂商普遍将原有低端产能向高端领域倾斜,这一发展逻辑与厂商转向生产马八、马九相关材料的逻辑完全一致,均是为了追逐更高的盈利水平,未来行业内高端产品的产能占比将持续提升。

从市场预期与相关标的市场表现来看,自2025年10月以来,玻璃布赛道的相关标的宏和股价持续上行,从2025年12月底、2026年1月初的30多元一路上涨至80多元。当前市场对于玻璃布不涨价的预期已经较为充分,电子行业内的普遍已认知到该逻辑,后续由于宏和在超薄布领域的独家垄断地位,叠加行业供需缺口长期存在的背景,其产品价格仍有进一步上涨的动力。

Q&A

Q: 自去年11月以来,上下游成本情况、下游需求情况发生了哪些变化?铜、玻璃布及树脂的成本传导与成本变化情况如何?

A: 从去年10月至今年2月共反映三次成本,3月反映轮铜11800 USD/吨至13000 USD/吨的成本,4月还将反映铜箔加工费、玻璃布及化学树脂成本。原材料方面,轮铜成本上涨约43%,加工费上涨20%,玻璃布成本上涨100%。截至2月仅反映约20%的成本,后续3、4月将持续反映,因原物料出货存在延迟效应,成本反映滞后一个月。成本反映幅度从前期个位数升至当前15-20%。

Q: 三四月份涨价预期下,后续是否会在一个月左右维度向客户持续反映?后续增长预期如何?

A: 轮筒近阶段维持13000水位;南亚玻璃布已发布涨价计划,3-6月每月涨10%-15%,其中1080涨15%,其他布涨10%。中等布年前开始紧张,导致厚布产能转向薄布,进而使厚布紧张,但持续时间短;薄布紧张至今年底明年初。因此会向客户预告情况,要求客户向终端反映价格,因各家供应商若不涨价则会延迟交期或不出货,成本压力下必须涨价。

Q: 公司向客户反映玻璃布涨价及供应紧张情况后,客户的态度及需求反馈如何?

A: 客户反应速度慢于公司,公司去年10-11月开始反映价格,客户年前1-2月才陆续少量反应;目前苹果等大型终端客户仍处于协商阶段,其他客户已将PCB价格至少上涨10%。

Q: 三大原料成本上涨的传导率情况如何?

A: 树脂从去年1月至今累计上涨20%,因占成本比重不高,成本反馈未达该幅度;若中东局势未缓和,4月树脂大概率大幅涨价,第四次涨价仅反映通博玻璃布与铜箔加工费成本,4月涨价可能包含树脂成本;当前油价虽有波动,但中东局势导致运输受阻、供给减少,原料供需失衡,成本或持续上升,类似玻璃布价格持续上涨的情况。

Q: 中东局势导致的航运问题给行业带来的原料短缺占比,及对公司供应的影响占比如何?

A: 目前影响尚不明显,因化工原料上游及上游的上游厂商有一定库存量,预计可维持至本月底;若中东局势未缓和,4月份或将因库存耗尽出现短缺,届时原料将陆续涨价。

Q: 公司目前是否有计划或动作通过寻找其他供应商解决树脂等原材料的供应问题?

A: 特定材料无法替代,供应商固定,仅能将其纳入评估作为备用。但原材料均源于原油,整体供应紧张,新客户难以获得增量,仅能获取样品测试。行业普遍采用限量接单模式,若从原有客户处加价30%-50%采购,这种方式也不长久。

Q: 目前原物料价格转让幅度及传导机制下,公司自身承担的成本比例是多少?

A: 公司目前自身承担约10%~15%的成本,4月份将继续涨价。

Q: 10%-15%是否指总共100%的涨价中己方承担15%左右的成本?

A: 客户原材料涨价约45%,己方承担部分成本后,累计传导出去的涨价约30%,剩余15%未传导。

Q: 公司承担10~15万成本自行消化、30%成本传导给客户的情况下,其他几家应对涨价的节奏及传导机制是否与公司一致?

A: 其他几家应对涨价的节奏与公司一致,仅涨价幅度相差2-4个点,差异不大。

Q: 10月份行业倾向观望、不敢率先行动,当前竞争事态有何变化?

A: 此前原材料涨幅不大,行业普遍观望;当前已转为若客户不同意涨价则硬涨,或通过不保证交期、不出货、不接单的方式应对。

Q: 建涛在此次涨价中是否为第一个行动,及涨价幅度如何?

A: 建涛表示其每次均为第一个涨价。

Q: 下游不同行业目前的订单需求及行业需求情况如何?

A: 目前订单整体较好,汽车类、消费性NB需求一般;客户因原物料情况备库;涉及1080的各家CCR均较紧张,部分从原供应商转向南亚。

Q: 下游AI服务器的需求情况如何?

A: AI服务器需求逐步增长,本年度英伟达相关的麻九材料用量逐步放量,但未使用公司产品,采用的是抖三、台光的产品,相关产品预计今年一季度末至二季度开始上量。

Q: 除AI服务器、汽车电子外,家电需求是否仍表现不佳?

A: 家电需求仍不佳,白色家电、黑色家电与房地产高度相关,楼市低迷导致订单减少;且家电类业务已非一线CCR关注重点,公司对家电订单采取随缘态度,仅定期生产以维护客户关系。

Q: 公司欧美市场与国内市场的需求变化有何不同?

A: 目前未观察到欧美市场明确需求变化,正在统计各家M6、M7、M8等级材料的数据,结果尚未出炉;从台系马六等级以上材料的当前情况来看,其需求量正在增加,且主要来自欧美客户。

Q: 现在PCP厂的稼动率情况如何?

A: PCP厂稼动率呈两极分化,一般规模的民营企业稼动率约60%-70%,台系做AI server的PCP厂基本满载。

Q: 不同企业稼动率分化较大,是否与其他公司有交流?行业有哪些新动向?

A: 主要是server及设备类相关企业表现较好,如鹏鼎从2017-2018年转型做server,2025年订单满单、产线全开;苏州的台湾金像做设备类产品,2024年年终奖37个月,2025年达50个月;大陆顶新因承接英伟达订单过年满载。消费电子类企业如汉宇博德稼动率仅85%左右,表现一般。

Q: 2025年Q4或截至目前,服务器订单占CCL总营收的比例大约是多少?

A: 我们服务器产品占比还不高,台光生产的服务器用板材占其产品比例约70%-80%,连帽的服务器产品占比约30%-40%。

Q: 公司未来服务器订单占比预期是否会提升?

A: 会提升,因汽车载、消费性电子领域竞争激烈、产品透明且利润低,公司将向服务器方向发展,推动服务器订单占比提升。

Q: 服务器方向的订单主要靠增量而非存量吗?

A: 服务器方向订单非存量而是增量,因高端产能不足,各家均在扩产,如台光同时扩建多个工厂,若不扩产将流失大量订单;此外台光已逐步停止承接手机HDEI类及非特斯拉车载类订单,通过拉长交期变相拒绝,以聚焦高端产能。

Q: 台光2026年扩产计划中,每月新增产能大约多少?

A: 台光2026年扩产产能新增情况取决于多个工厂的进度,若今年工厂建设完成,明年年初每月可新增约300万张产能。

Q: 若某公司直接扩产300万张产能,是否会导致高端产能外溢?

A: 去年因该公司产能不足,部分马七、马八等产能被其他厂商承接;谷歌因该公司产能限制,将大部分订单交给台药。因台光、台耀无法满足马6等级需求,部分欧美终端转向我们,目前马6订单逐步增加,主要承接马6订单,同时争取马7、M8订单,M9处于打样认证阶段。

Q: 台光产能足够时,南亚能否保住现有订单?

A: 已获取的订单客户一般不会轻易转移,因材料类产品客户切换成本较高;且台光产品价格为业界最高。后续马六、马七等产品的需求量将随产品升级持续增长,类似早期马二、马四产品量呈几何倍增长的情况,未来马六、马七的量也将逐步提升。

Q: 马七、马八产品的性能达标率如何,是否会因性能问题延迟订单交付?

A: 产品性能已通过测试,满足终端客户要求。

Q: 最近有哪些重要变化?

A: 最重要的变化是原物料状况,公司计划在东南亚扩建玻璃布厂,去年规划、今年启动扩建,投产要到2027年底至2028年;主要因织布机交付周期长,台系布厂也采用日本织布机,交付周期久,因此玻璃布缺料将持续至今年年底,甚至2027-2028年。

Q: 从去年10月至今,上下游成本及下游需求发生了哪些变化?铜、玻璃布、树脂的成本传导情况及其他两项成本的变化如何?

A: 从去年10月至今年2月已三次调整价格传导成本,3月、4月将继续传导未到位的成本。轮铜成本涨43%,2月仅传导至LME 11800 USD/吨的成本,3月将传导11800-13000 USD/吨区间的轮铜成本;铜箔加工费涨20%、玻璃布成本涨100%,4月将传导铜箔加工费、玻璃布及大概率树脂的成本。截至2月仅传导约20%的成本,因原物料出货延迟,成本传导滞后1个月;涨价幅度从10月的个位数升至当前15-20%的两位数水平。

Q: 三四月份涨价预期后,是否会在一个月左右维度上与客户持续沟通?后续增长预期如何?

A: 轮筒近阶段维持13000水位;南亚自有玻璃布3-6月每月涨价10-15,其中1080涨15帕,其他布涨10帕,涨价计划已下达。此前涨幅较少的7628等厚布因产能转向薄布开始紧张,216年前已紧张,进一步推动厚产能转薄;短期厚布也将紧张,但持续时间较短;伊格拉斯的1080等薄布紧张状况将持续至今年底、明年初。

Q: 公司向客户反映成本上涨情况后,客户的态度及结合需求的反馈如何?

A: 部分客户反馈反应速度慢于公司,公司去年10-11月开始反映价格,客户从年前1-2月才陆续少量反应,4-5月反映增多;目前Apple等大型终端客户仍处协商阶段,其他客户已将PCP价格成本上涨反映出去至少10%。

Q: 中东局势导致的航运问题给行业带来的原料短缺占比,及该短缺占公司供应的百分比是多少?

A: 目前影响尚不明显,因化工原料的上游及上游的上游厂商有一定库存量,预计可维持至本月底;若中东局势未缓和,4月份将难以支撑,届时原料将陆续涨价。

Q: 公司目前是否有计划或动作寻找其他供应商解决树脂涨价导致的半固化片成本问题?

A: 公司目前因部分特定材料无法替代,供应商较为固定,仅将相关供应商纳入评估作为备品;由于此类材料均源于原油,供应整体紧张,新供应商仅能提供样品测试,无法满足增量需求;如同公司自身原物料供应逻辑,现有客户采购量固定,无法大幅增加,最多仅能少量追加。

Q: 目前原材料涨价的成本传导幅度、传导机制如何?10%-15%是否指总涨价100%中公司自身承担的比例?

A: 目前公司自身承担原材料涨价成本的10%-15%,4月将继续涨价;原材料涨幅约15%,已传导出去的成本加上本次合计约30%,剩余15%未传导。

Q: 其他公司的涨价节奏及传导机制是否与贵司基本一致?

A: 其他公司的涨价节奏与我司基本一致,仅涨价幅度存在2-4个点的差异,整体相差不大。

Q: 之前沟通时提到行业倾向观望、不敢率先行动,等待传导,目前竞争态势是否已变化?

A: 之前行业因原材料及玻璃布涨幅不大而相互观望、不敢率先行动;目前竞争态势变化,企业不再观望,转为不同意涨价则暂停交期、出货或接单。

Q: 建涛是否是行业中第一个实施涨价的企业?其涨价幅度如何?

A: 建涛每次都是行业中第一个实施涨价的企业。

Q: 目前下游不同行业的订单需求及行业需求情况如何?

A: 目前整体订单情况较好,汽车类需求一般,消费类中NB需求一般;客户因原物料情况进行原材料备库,1080相关的CCR各家均较为紧张,部分客户从原有供应商转向南亚。

Q: AI服务器的下游需求情况如何?

A: AI服务器需求逐步增长,本年度英伟达马九相关材料量逐步放量,但该部分未采用公司产品,主要使用抖三、抬光的产品,相关产品预计今年一季度末至二季度开始上量。

Q: 除AI服务器、汽车电子外,家电整体需求是否仍表现不佳?

A: 家电需求仍不佳,白色家电、黑色家电与房地产相关性强,楼市低迷导致订单减少;家电业务已非一线客户重点,公司家电订单随缘,仅定期开机捎带生产以维护客户关系。

Q: 公司海外与国内需求变化有何不同?

A: 目前尚未看到欧美需求变化的明确情况,最近在统计各家M6、M7、M8等级材料的数据,目前数据未出;但台系M6等级以上材料的用量目前越来越多,且主要来自欧美客户。

Q: 当前PCP厂的稼动率及占有率情况如何?

A: PCP厂稼动率呈两级分化,一般规模企业稼动率约60%-70%;台系做AI server的企业基本满载,如鹏鼎、金像、顶新;做消费性电子的汉宇博德稼动率约85%。

Q: 2025年Q4及目前,服务器订单占CCL总营收的比例约为多少?

A: 公司服务器业务占比不高,台光服务器板材占比约70%-80%,连帽服务器产品占比约30%-40%。

Q: 公司未来服务器订单占比是否预期提升?

A: 公司未来服务器订单占比会提升。行业内企业普遍向服务器方向转型,因车载、消费性电子领域竞争已趋饱和,产品透明度高、利润微薄且中小企业竞争激烈;服务器订单主要为增量而非存量。

Q: 台光扩产的月产能新增量大约是多少万张?

A: 若今年工厂建设进度符合预期,明年年初月产能将新增约300万张。

Q: 某公司若直接扩产,是否会导致高端产能外溢?

A: 去年该公司因产能不足,马七马八订单被其他厂商承接;谷歌因该公司无法满足订单需求,将大部分订单比例分配给其他厂商。因台光台耀无法满足马六等级需求,欧美终端转向我们,目前我们主要承接马六订单,同时争取马七马八订单,马九处于打样认证阶段。

Q: 目前AI服务器订单中GPU、CPU的配套占比是多少?最近有哪些重要变化?

A: 目前AI服务器订单中GPU配套占比约60%。最近重要变化主要在原物料领域:公司计划在东南亚扩建玻璃布厂,去年开始规划、今年启动扩建,投产时间需至2027年底至2028年;因织布机主要采用日本丰田品牌,交付周期长达半年至一年,玻璃布缺料情况将持续至2024年底,2027年仍存在缺口;高端窄板类low dk布长期缺口将持续至2030年。

Q: 用于马七马八材料的E、LDK、L CTE等窄版等级布的当前良率水平如何?

A: 第一代low d k布的良率约为6%-7%。

Q: 红河股价走势的核心逻辑为玻璃布涨价,行业对这一预期的认知程度如何,是否已充分认知涨价幅度?

A: 行业对该预期已充分认知,因基本所有电子业均已认识到这一点。