10月19日下午,在第七届VR/AR产业博览会期间,由中国电子视像行业协会智能硬件分会主办的“2025 AI眼镜技术创新和供应链对接会”在南昌成功举办。

来自雷鸟、小米、影目、TCL、京东零售、诠视传感、七鑫易维、芯视佳、灵犀微光、纳德光学、抖音电商、赛迪顾问等企业和机构的代表,以及南昌市有关单位领导共200余人现场参会。

洛图科技(RUNTO)资深研究员刘闯先生受邀出席,并做主题为《2025 AI眼镜“爆发元年”的技术破局与供应链重构--洛图数据全景解读》的演讲报告。报告发布了大量的AI眼镜市场出货和零售数据;此外,还深入分析了技术轨迹、供应链和国内海外的区域发展差别等情况。

一、增长密码:数据透视“百镜大战”的需求内核

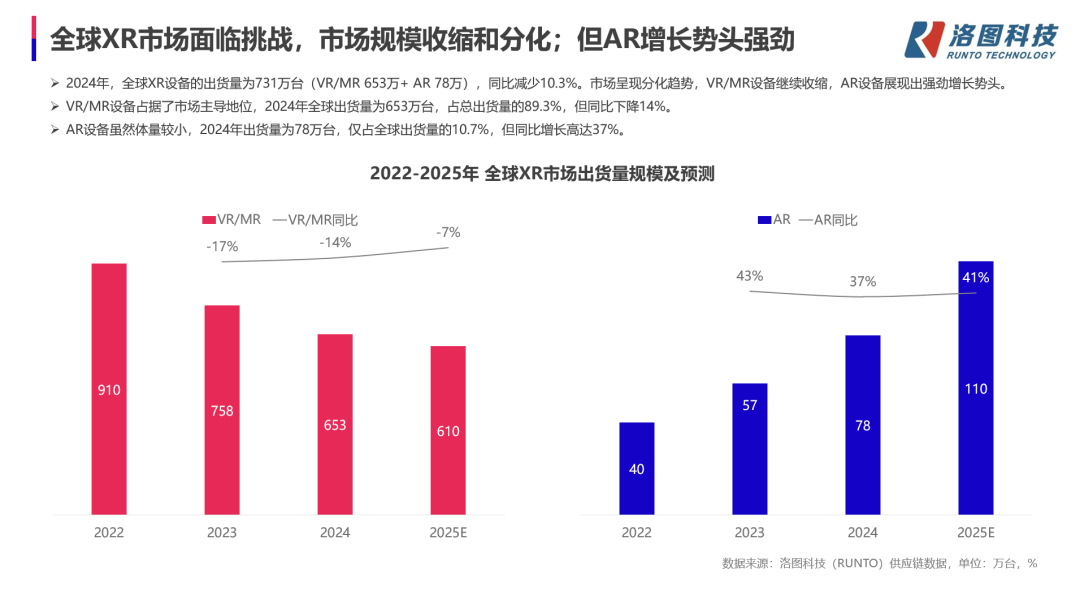

根据洛图科技(RUNTO)数据显示,2024年,全球XR设备的出货量为731万台,同比下降10.3%。市场呈现显著分化:VR/MR持续收缩;AR则增长强劲,2024年的增幅高达37%。

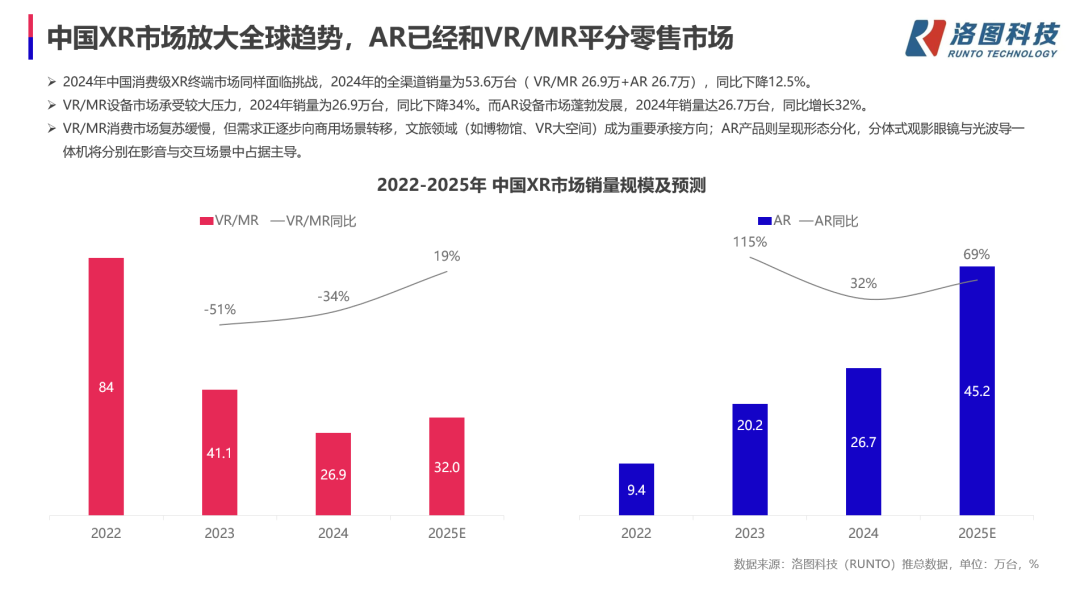

在中国的消费级零售市场,根据洛图科技(RUNTO)数据显示,2024年,中国XR设备市场在全渠道的销量为53.6万台,同比下降12.5%。其中,AR的快速增长,已经使得可以和VR市场平分秋色,并且正在超越。

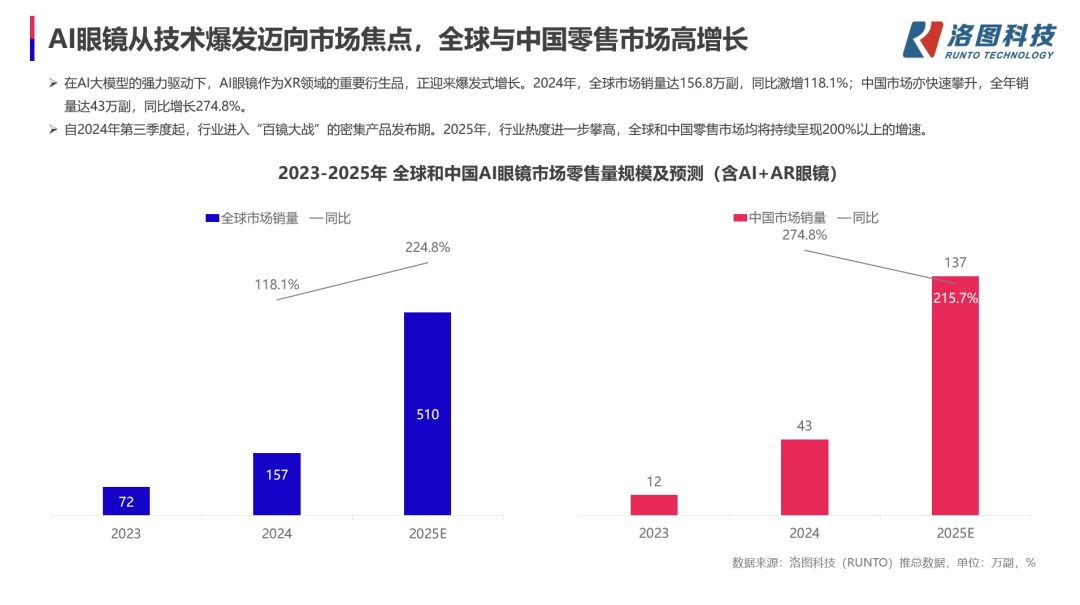

作为XR设备的衍生品类,AI眼镜正迎来爆发式增长。2024年全球销量达156.8万副,同比增长118.1%;中国市场零售量为43万副,增长274.8%。

自2024年的第三季度起,行业进入“百镜大战”,洛图科技(RUNTO)预测,2025年,全球与中国AI眼镜市场的销量将为510万和137万副,增速均将超过200%。

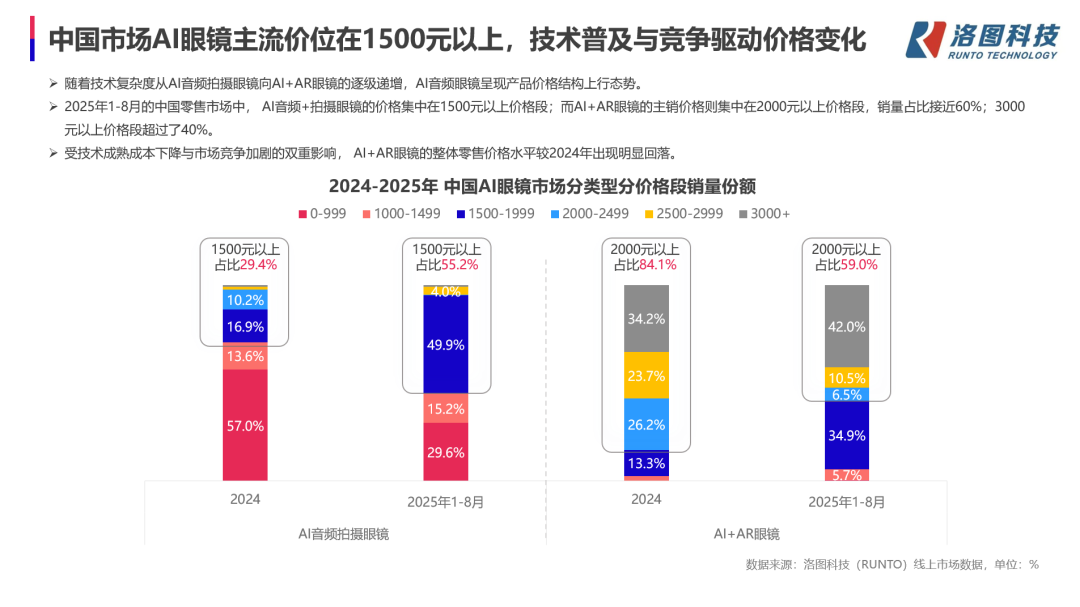

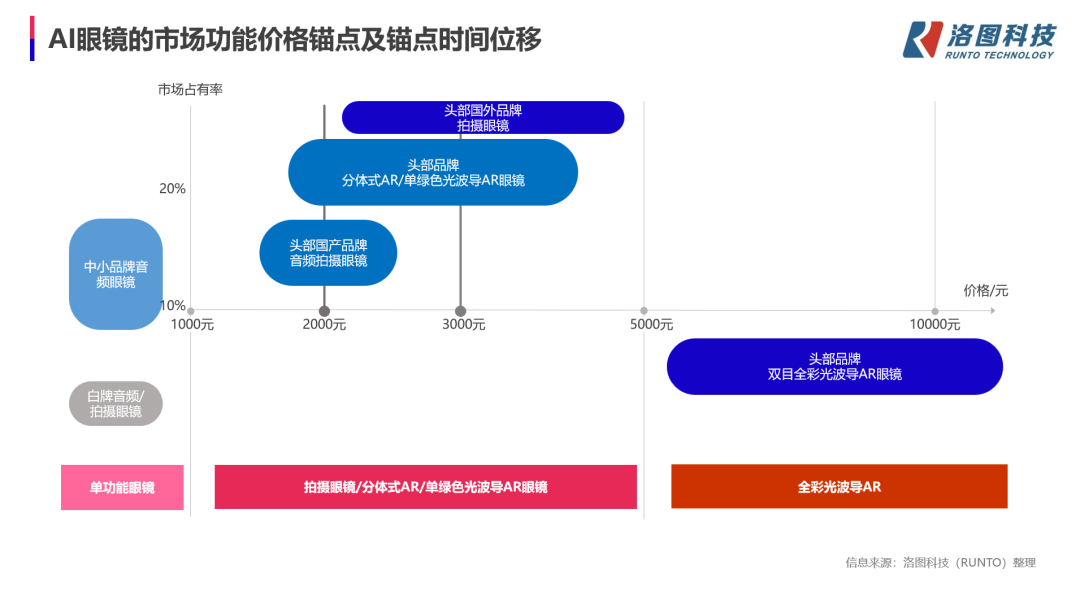

AI眼镜在中国线上零售市场的主流价位在1500元以上。根据洛图科技(RUNTO)线上监测数据显示,2025年1-8月,AI音频拍摄眼镜市场中,1500元以上的销量占据了55.2%;AI+AR眼镜市场中,2000元以上销量的占比接近60%,3000元以上则超过了40%。

AI眼镜市场形成了清晰的价格锚点。中小品牌音频眼镜价格不足1000元,带摄像头拍摄功能的头部品牌价格约2000元,分体式/单绿光波导AR眼镜及国外拍摄眼镜约3000元,头部品牌的双目全彩光波导AR眼镜受成本影响定价均高于5000元。

二、技术轨迹:洛图“三阶增长模型”的迭代密码

洛图科技基于连续四年的行业监测,提出AI眼镜“三阶增长模型”,清晰勾勒出从功能到智能的进化路径,而2025年正处于第二阶段向第三阶段跨越的关键节点。

第一阶段(2024年之前):AI音频眼镜的启蒙期

早期的AI眼镜以“音频为基、AI为辅”,形态主要为智能耳机的眼镜化,核心价值在于培养用户佩戴习惯。供应链集中于芯片与声学部件,高通4100芯片占70%份额,豪恩声学的微型扬声器解决漏音问题,光学部分仍为普通镜片,门槛较低。

第二阶段(2025-2026年):AI拍摄眼镜的爆发期

当前AI眼镜以“拍摄为核、多模交互”为特征。供应链核心为“传感器+AI芯片”。摄像头成本占比提升,索尼IMX681成主流;高通AR1芯片支持端侧AI推理。大模型轻量化实现实时翻译、场景识别等功能,产品形态从工具向助理演进。

第三阶段(2026-2030年):AI+AR融合的成熟期

未来,AI眼镜将以“AR显示+全域智能”为核心,从2027年起,AR眼镜成为新的增长主力。预测整体市场在2028年的全球出货量将超过3000万副。供应链面临光学模组成本压至35美元以下、端侧算力突破20TOPS、整机轻于50克三大挑战。光波导良率已达85%,Micro LED模组将大规模量产,为千万台市场规模奠定基础。

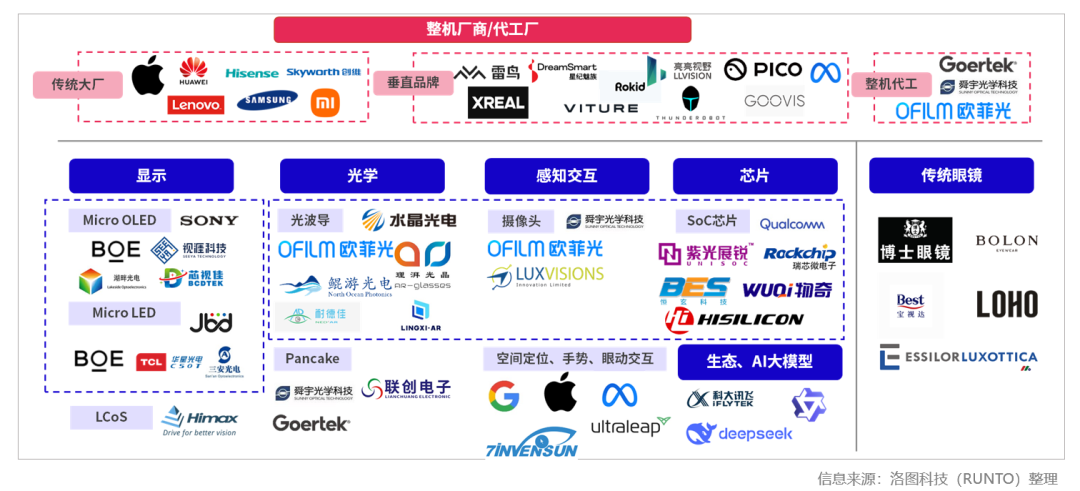

三、供应链图谱:核心环节的价值分布与适配挑战

供应链布局:已初步形成从核心元器件到整机制造的完整体系

中国AI眼镜供应链已实现全链条覆盖,全球超70%的XR产品在中国制造。从音频、显示器件,到中游结构件,再到整机代工,以及ePOP存储芯片,形成了完整的供应链体系。

价值分布:三大核心环节的成本话语权

AI眼镜供应链的价值高度集中于光学、芯片与传感器三大环节,其合计占比超60%。

光学模组是成本核心。带AR功能的产品中,光学模组成本约为120美元/副,占整机BOM的35%。其中阵列光波导约为60美元,LCoS光机约为40美元,马来西亚肖特工厂凭借Lumus授权占据高端市场,国内深圳光显则在中低端市场实现突破。

芯片从“单芯主导”到“多芯协同”。高端机型采用“高通AR1+恒玄音频芯片”的双芯方案,成本约为85美元;中端机型以瑞芯微芯片为主,成本降至约40美元。高通在核心芯片领域的价值贡献约为58.9美元/台,是单一最大成本来源。

传感器与存储以AI能力为基础支撑。其中,摄像头模组成本约为12美元,IMU传感器约为5美元,佰维电子的ePOP存储芯片(2GB+32GB)约为8美元,这类部件的国产化率已达90%,保障了成本可控。

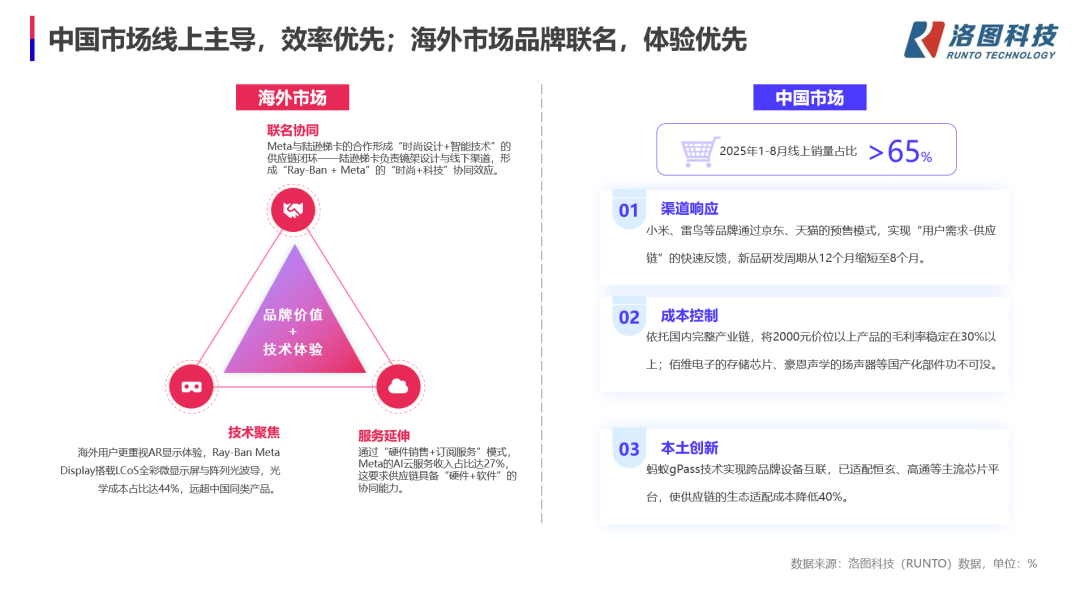

四、区域对比:中国“线上主导”与海外“联名破圈”的供应链响应

海外市场:品牌联名下的“体验优先”供应链

海外AI眼镜市场以“品牌联名+线下体验”为主,其中Ray-Ban Meta占据72%的物量。

供应链方面,围绕“品牌价值+技术体验”构建。Meta与陆逊梯卡的合作形成“时尚设计+智能技术”的供应链闭环。同时,通过“硬件+订阅”模式,推动AI云服务收入占比提升至27%。

中国市场:线上主导下的“效率优先”供应链

中国市场呈现“线上为主、性价比为王”的特征。根据洛图科技(RUNTO)数据显示,2025年前8个月,线上市场占到了全渠道超过65%的销量,驱动供应链向“快迭代、低成本”模式发展。

渠道响应方面,小米、雷鸟等品牌借助电商预售将研发周期压缩至8个月。成本控制方面,国产核心部件助力中高端产品毛利稳定在35%。此外,蚂蚁gPass等技术实现跨平台互联,生态适配成本下降40%。

整体来看,未来五年,AI眼镜行业的竞争正在升维。唯有以技术创新突破瓶颈,以供应链协同降低成本,才能在百亿市场的竞争中占据先机。

会议现场,洛图科技(RUNTO)还与协会、雷鸟、小米、京东零售、影目、诠视传感、抖音电商、七鑫易维、灵犀微光、芯视佳、纳德光学等12位企业和机构嘉宾共同启动了《2025AI眼镜产业发展白皮书》的编写工作。敬请关注。

洛图科技(RUNTO)《全球及中国智能眼镜市场分析季度报告(Global and China Smart Eyewear Market Analysis Quarterly Report)》包含智能眼镜的全球市场出货规模、中国市场零售规模、分品牌/尺寸/产品/技术等属性数据的季度更新,还包括市场热点信息、新品介绍、价格走势及异动变化。

洛图科技(RUNTO)《中国头戴智能设备零售市场月度追踪(China Head Mounted Smart Devices Retail Market Monthly Tracker)》报告包含XR、智能眼镜、智能耳机等产品在零售市场的量额规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。