继2024年扭亏为盈后,玖富又交出了一份亮眼半年报。10月3日,玖富公布的2025年上半年未经审计的财务业绩显示,报告期内,该公司实现营业收入1.52亿元,较2024年上半年的1.43亿元增长6.5%。

其中,销售收入收入为7590万元,较2024年上半年的4480万元增长69.5%;技术服务收入2025年上半年为6100万元,较2024年上半年的7850万元减少22.3%;财富管理收入2025年上半年为1530万元,较2024年上半年的1950万元减少21.7%。

2025年上半年,玖富实现净收入(净利润)2.19亿元,较2024年上半年的净利润为1250万元增长1600%;经调整后净利润为1.05亿元,较2024年上半年调整后净利润为640万元增长1500%。

公开资料显示,玖富成立于2006年,赶上互联网金融的“风口”,玖富先后布局了理财超市、网络借贷、消费金融,以及供应链金融、大数据评估等业务,旗下品牌包括:玖富万卡、悟空理财、玖富普惠、玖富科技、玖富钱包等。

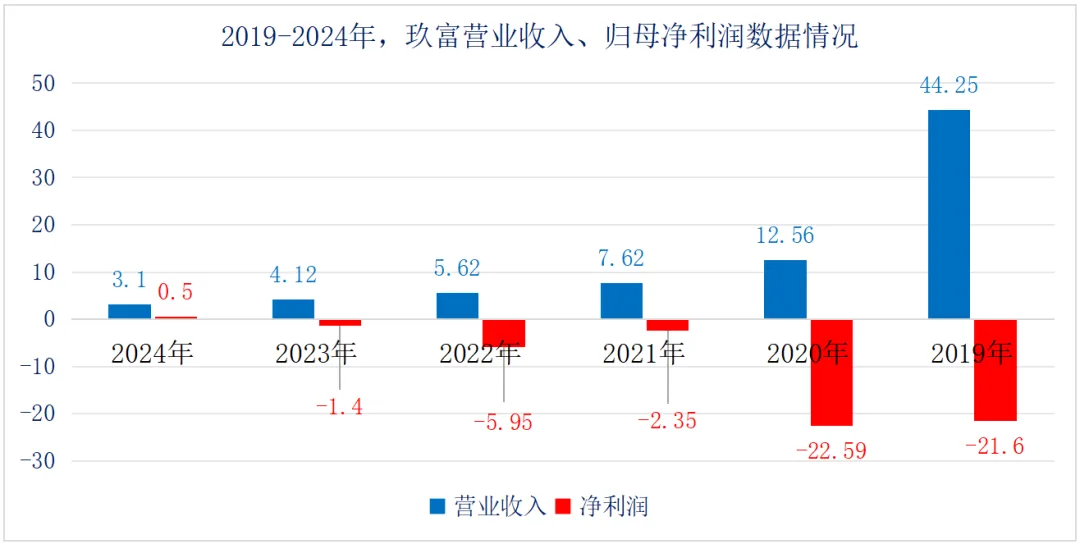

2016-2018年,玖富营收分别为22.6亿元、67.41亿元、55.56亿元,后两年同比增长199.7%、-15.41%;对应的净利润分别为1.61亿元、7.23亿元、19.75亿元,后两年同比增速为283.05%、231.57%。

转折点发生在2019年,这一年玖富实现营收44.25亿元,同比下滑20.4%;净利润-21.54亿元,同比下滑-208.97%。全年亏损的背后,主要受2019年第四季度业绩拖累。根据披露,玖富在2019年Q4亏损28.63亿元,主要受合作方人保财险未支付22亿元服务费(其中14亿元未付,8亿元未确认)。

进入2020年,网络借贷信息中介(P2P)清退大潮来袭,玖富旗下悟空理财、玖富普惠自2020年下半年开始无法按时兑付,直到当年12月7日宣布兑付方案,二者引发了“多米诺骨牌”连锁反应,使其从山顶跌入谷底。

如今,玖富定位人工智能技术驱动的数字科技企业,旗下业务包括数字科技(AI人工智能、大数据科技)、消费分期(玖富万卡、特易数科:持有湖北消金24.67%的股份)、财富管理(玖行保险)。

根据上文报道,完成转型后的玖富,主营业务已变成电子商务(销售收入)+金融科技(技术收入)+财富管理。

其中,电商业务通过第三方电商平台运营,涵盖七大品类,包括3C产品、美妆护肤品、食品、家电以及酒类饮品。2020-2024年,玖富的销售收入占比逐年上升,分别为0.45%、26.65%、27.58%、34.58%、40.3%。2025年上半年,销售收入一跃成为玖富第一大收入来源,占比高达49.87%。

根据玖富年报披露,玖富旗下北京一起买科技有限公司(一起买)、北京利荣兴商贸有限公司、深圳市百优商城科贸有限公司(百优商城)、北京聚惠选科技有限公司(聚惠选)、贵州钓贡酒业有限公司持有食品经营许可证。

截自贵州钓贡酒业有限公司(酒仰)官网。

截至发稿前,开甲财经暂未发现玖富在第三方平台运营的店铺,玖富旗下“聚惠选”商城目前能正常打开,但商品平均基本都是“0评价”。

技术收入主要是指向金融机构收取的技术服务费用,包括技术赋能服务、运营和营销支持服务,以及与用户获取、风险管理和数据建模相关的定制软件开发。

开甲财经注意到,玖富的技术收入主要来自助贷业务,旗下产品包括:玖富万卡、蜡笔分期(疑似停止运营)。2024年3月25日,微信公众号“蜡笔智学”曾发布《蜡笔客户咨询流程》显示:蜡笔用户如有疑问,请拨打集团客服热线或关注“玖富万卡”-用户中心-人工客服进行咨询。

公开资料显示,玖富万卡(万卡借款)由厦门富诚融资担保有限公司开发运营。开甲财经注意到,助贷新规落地之前,玖富万卡的综合年化利率不超过36%,但目前综合年化利率已调为不超过24%。截至发稿前,玖富万卡在黑猫投诉近30天超500件投诉,主要涉及过往的高息以及催收问题。

小编尝试借款发现,玖富万卡披露的《借款协议》显示,玖富万卡与威海蓝海银行、星光互联网小贷(聚合花)、唯品富邦消金、金美信消金(中科金)、湖北消金、苏商银行(中科金)合作放贷。

其中,中科金(北京中关村科金技术有限公司)为马上消费第二大股东,实际控制人为赵国庆(马上消费董事长)。星光小贷第一大股东为深圳微米信息服务有限公司(持股40%),后者还100%控股赣州宇商小贷。

来源:开甲财经

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。