内容提要:

1、当用2023年的计发基数7468元核准时,江先生的预发基本养老金是9990.31元;

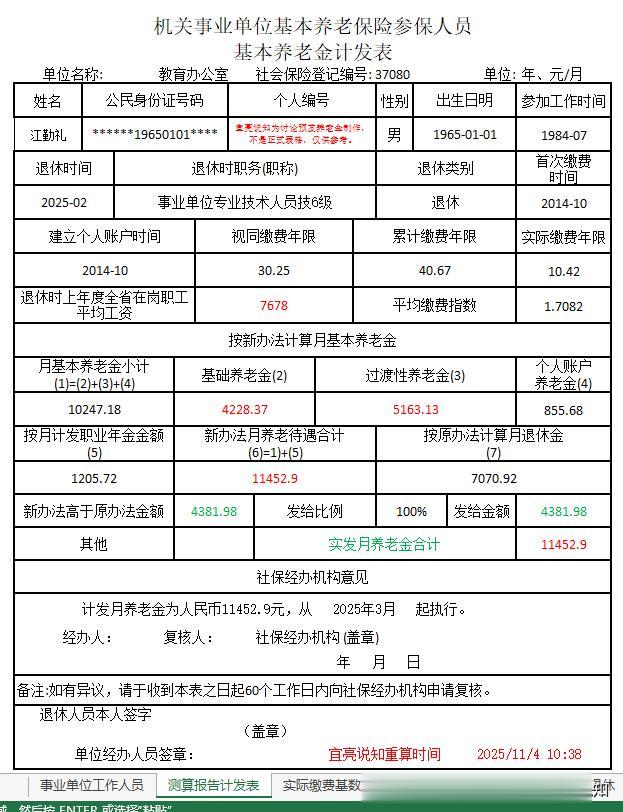

2、当用2024年的计发基数7678元核准时,江先生的预发基本养老金是10247.18元;当年计发基数比2023年增加210元,预发养老金增加256.87元;

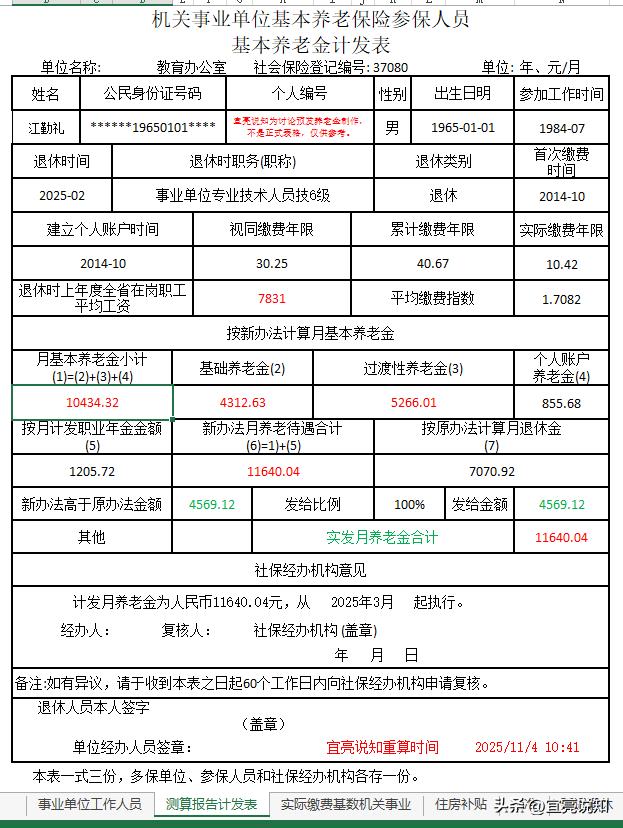

3、当用2025年的计发基数7831元核准时,江先生的基本养老金是10434.32元;当年计发基数比2024年增加153元,实际养老金将增加187.14元

一、朋友的问题

一位老乡朋友问我:如果2025年正式退休,分别用2023年、2024年、2025年的基本养老金计发基数核准养老金,分别能领多少养老金?

经他同意,我用他的缴费年限、实际缴费基数和实际职称、薪级等情况,分别用2023年当地省的计发基数7468元、2024年当地省的计发基数7678元、2025年当地省的计发基数7831元计算了他的基本养老金。由于个人账户储存余额和退休年龄不变,实际养老金的变化只存在于基础养老金和过渡性养老金上。详细计算比较过程如下,请感兴趣的朋友们查看。

二、老乡朋友的基本情况

为保护朋友的隐私,我把他化名为江勤礼江先生,请朋友们谅解。

1、江先生档案中核准的出生年月为1965年1月, 2025年2月延迟1个月正式退休,退休时的年龄为60岁零1个月,个人账户养老金计发月数为138.4个月;

2、江先生1984年7月参加工作,2014年10月开始缴纳基本养老保险,2025年2月退休;其视同缴费年限为30.25年,实际缴费年限为10.42年,累计缴费年限40.67年;

3、江先生退休时的职称是副高6级,薪级为42级,当地参考2014年9月前的退休补贴标准为3068元,根据以上信息确定的视同缴费指数为1.71,实际缴费指数为1.7029,根据以上两个指数求出的平均缴费指数为1.7082;后附详细的计算过程。

4、江先生退休时,个人账户储存余额118425.78元;职业年金账户储存余额166871.74元;

5、江先生2025年1月退休,预发养老金按2024年的7678元核准,现在,当地2025年的计发基数已公布为7831元,所以江先生想让我计算一下:按近三年的计发基数,他的养老金分别是多少?

三、核准养老金所需部分参数的计算

1、计发月数

=退休时整数年龄计发月数-(退休时整数年龄计发月数-退休时整数年龄+1岁计发月数)÷12×退休时不满1年的月数

=60岁计发月数-(60岁计发月数-61岁计发月数)÷12×延迟的1个月

=139-(139-132)÷12×1

=139-7÷12×1

≈139-0.6

=138.4个月

2、视同缴费年限

=((开始缴费年份-参加工作年份)×12+开始缴费月份-参加工作月份)÷12

=((2014-1984)×12+10-7)÷12

=(30×12+10-7)÷12

=363÷12

=30.25年

3、实际缴费年限

=((退休年份-开始缴费年份)×12+退休月份-开始缴费月份+1)÷12

=((2025-2014)×12+2-10+1)÷12

=(11×12+2-10+1)÷12

=125÷12

=10.42年

4、累计缴费年限

=((退休年份-参加工作年份)×12+退休月份-参加工作月份+1)÷12

=((2025-1984)×12+2-7+1)÷12

=(41×12+2-7+1)÷12

=488÷12

=40.67年

5、视同缴费指数

=职称指数+薪级指数+退休补贴指数

=副高6级指数+薪级42级指数+退休补贴3068元指数

=0.4314+0.3509+0.9277

=1.71

6、实际缴费指数

年度→个人缴费基数÷当地省缴费基准数×当年缴费月数≈当年缴费指数和

2014年→5340÷3971×3≈4.0341

2015年→6543÷4371.67×12≈17.9604

2016年→6543÷4849.75×12≈16.1892

2017年→8928÷5296.83×12≈20.226

2018年→9199÷5775.42×12≈19.1136

2019年→9644÷5448.58×12≈21.24

2020年→10676÷5761.33×12≈22.236

2021年→10733÷6242.17×12≈20.6328

2022年→12633÷6633.08×12≈22.854

2023年→13337÷7069.25×12≈22.6392

2024年→13500÷7359.42×12≈22.0128

2025年→14210÷7506×2≈3.7864

累计缴费月数:125个月

历年缴费指数和:212.925

实际平均缴费指数:212.925÷125≈1.7029

7、全程平均缴费指数

=(视同缴费指数×视同缴费年限+实际缴费指数×实际缴费年限)÷累计缴费年限

=(1.71×30.25+1.7029×10.42)÷40.67

=(51.7275+17.744218)÷40.67

=69.471718÷40.67

≈1.70818

≈1.7082

四、老乡朋友按2023年计发基数7468元核准的预发基本养老金

1、基础养老金

=计发基数(退休时上年度全省在岗职工平均工资)×(1+本人平均缴费指数)÷2×累计缴费年限×1%

=7468×(1+1.7082)÷2×40.67×1%

=7468×1.3541×40.67×1%

≈4112.7207

≈4112.72

2、过渡性养老金

=计发基数×视同缴费指数×视同缴费年限×过渡系数

=7468×1.71×30.25×1.3%

≈5021.9126

≈5021.91

3、个人账户养老金

=118425.78÷138.4

≈855.6776

≈855.68

4、月基本养老金合计

=基础养老金+过渡性养老金+个人账户养老金

=4112.72+5021.91+855.68

=9990.31

请参考下图表:

五、老乡朋友按2024年计发基数7678元核准的预发基本养老金

1、基础养老金

=计发基数(退休时上年度全省在岗职工平均工资)×(1+本人平均缴费指数)÷2×累计缴费年限×1%

=7678×(1+1.7082)÷2×40.67×1%

=7678×1.3541×40.67×1%

≈4228.3703

≈4228.37

2、过渡性养老金

=计发基数×视同缴费指数×视同缴费年限×过渡系数

=7678×1.71×30.25×1.3%

≈5163.1287

≈5163.13

3、个人账户养老金

=118425.78÷138.4

≈855.6776

≈855.68

4、月基本养老金合计

=基础养老金+过渡性养老金+个人账户养老金

=4228.37+5163.13+855.68

=10247.18

请参考下图表:

六、老乡朋友按2025年计发基数731元核准的基本养老金

1、基础养老金

=计发基数(退休时上年度全省在岗职工平均工资)×(1+本人平均缴费指数)÷2×累计缴费年限×1%

=7831×(1+1.7082)÷2×40.67×1%

=7831×1.3541×40.67×1%

≈4312.6294

≈4312.63

2、过渡性养老金

=计发基数×视同缴费指数×视同缴费年限×过渡系数

=7831×1.71×30.25×1.3%

≈5266.0147

≈5266.01

3、个人账户养老金

=118425.78÷138.4

≈855.6776

≈855.68

4、月基本养老金合计

=基础养老金+过渡性养老金+个人账户养老金

=4312.63+5266.01+855.68

=10434.32

请参考下图表:

七、总结

1、当用2023年的计发基数7468元核准时,江先生的预发基本养老金是9990.31元;

2、当用2024年的计发基数7678元核准时,江先生的预发基本养老金是10247.18元;当年计发基数比2023年增加210元,预发养老金增加256.87元;

3、当用2025年的计发基数7831元核准时,江先生的基本养老金是10434.32元;当年计发基数比2024年增加153元,实际养老金将增加187.14元

由于笔者水平有限,以上计算难免错误或偏差,敬请读者朋友们批评指正。笔者精算退休养老金尽量争取不差一分钱,请关注查看更多相差资讯。