朋友们好,这是我《收息致富》专栏的第16篇文章。

这几年,在经济前景不明朗的前提下,低估值高股息类股票获得了不错的相对与绝对收益。同样,我运营的各个组合中“龟速之高股息”目前回报最好。该组合开始于2020年3月,截止2025年1月,组合运行了接近5年。在这期间,此组合取得了210%的回报率,年化复合收益率20%+,同期沪深300下跌3.5%,如下图所示。

港股投资中,我的港股高股息组合:“龟速港股低估高息”于2023年1月开始运行,截止2025年1月,运行两年时间,收益率为36%,恒生指数同期下跌4.7%。

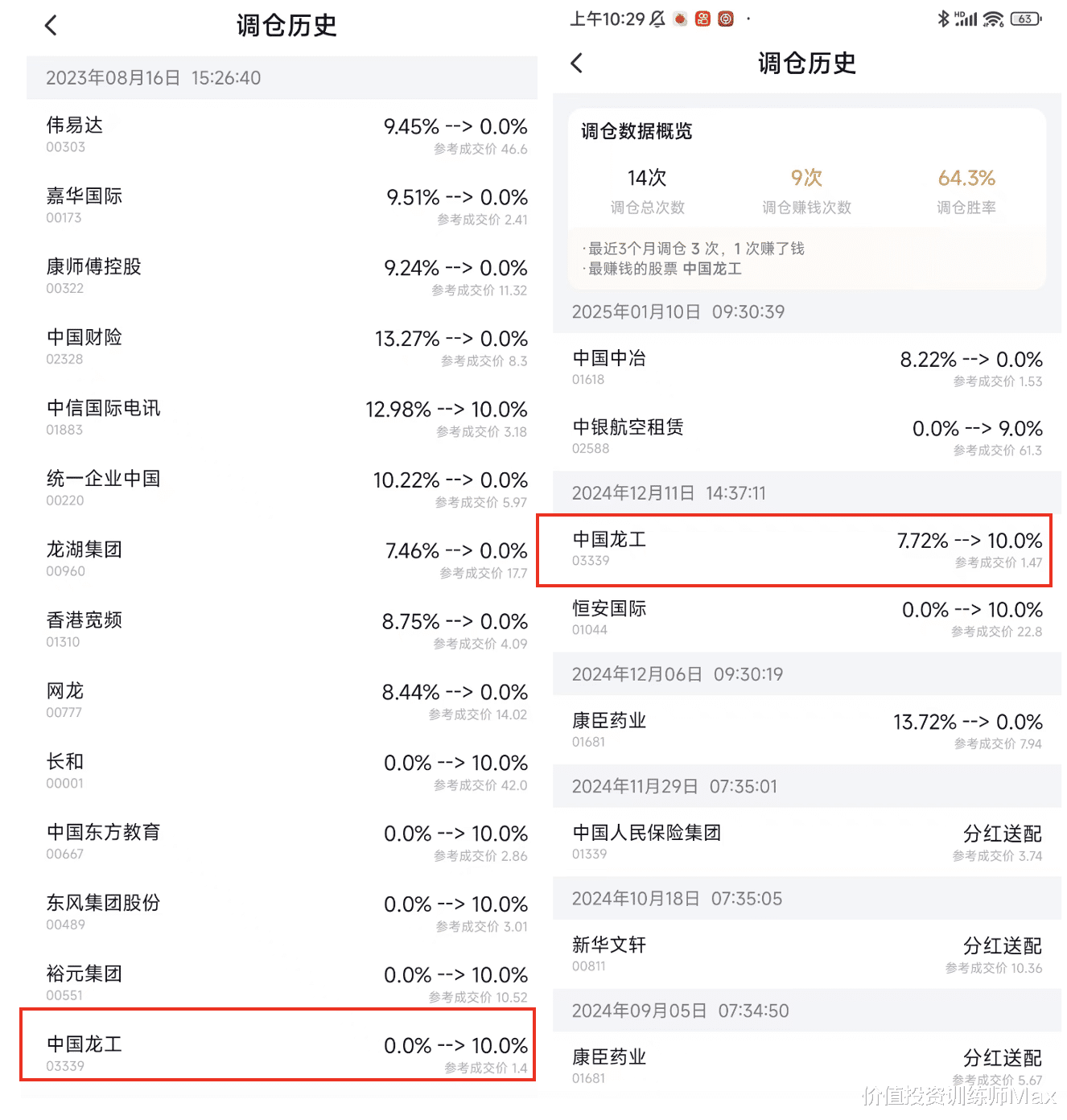

今天介绍简单介绍组合“龟速港股低估高息”中的个股——中国龙工。组合是在2023年8月份第一次购买中国龙工,2024年12月再次提高仓位,如下图所示。

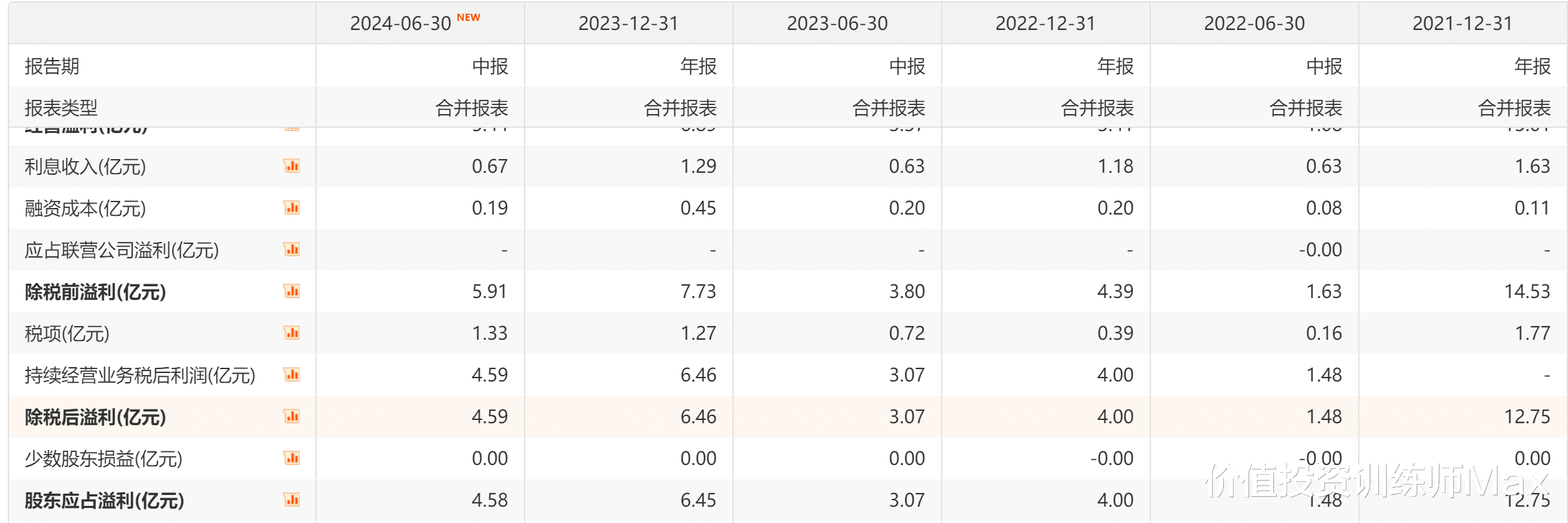

2025年1月17日,中国龙工发布业绩预告,2024年净利润约为10至10.7亿元,中位数净利润为10.4亿元。则2024H2利润为10.4-4.6=5.8亿元,同比2023H2的3.4亿元,同比增长70%,2024H1的增速为49.5%,增长速度还在提高。

公布业绩时市值为66.7亿港币,汇率按照0.95计算,人民币市值63亿,对应2024年的市盈率6.09倍;加上2024H2的5.8亿元净利润,2024年公司净资产为115亿元,PB仅为0.55;公司账面类现金资产70亿,有息负债为0,公司市值低于净现金价值。资产价值提供的安全边际充足。

以2024年10亿元净利润计算,公司ROE为10/115=8.7%,略低,公司账面现金太多了。下图是公司历年REO走势图。

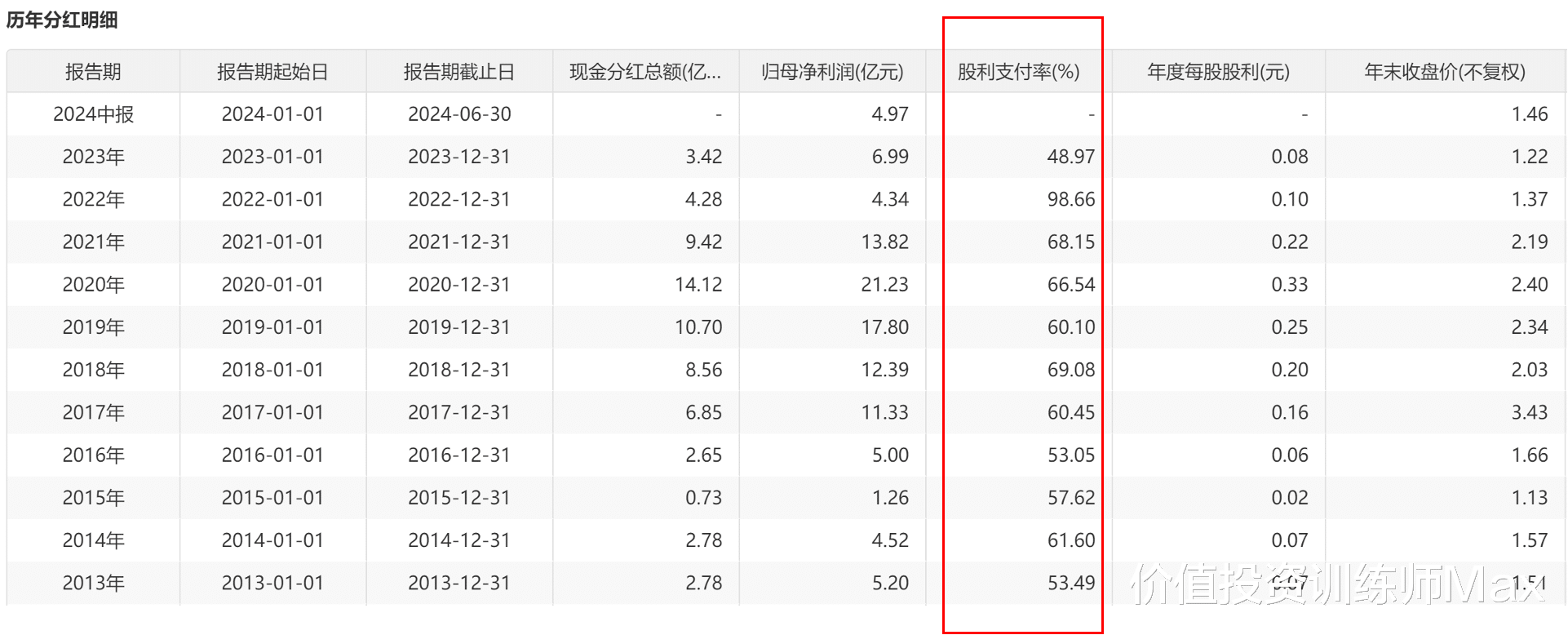

再看分红派息,2023年公司每股派息0.08港币,股价1.56港币,股息率为5.13%,不算高。公司2023年派息比率较低,仅派息48.97%。历史上,公司派息相对慷慨,如下图红色边框圈出的部分,派息比率大部分时期高于60%,甚至达到过100%的情景。如果公司2024年年报提高派息比率,简直完美。假设2024年公司派息比率提高至50%,则股息率为8%,如果派息比率提高至60%,则股息率接近10%。

正如前面所说,公司是周期股。公司主营业务时装载机和叉车,两项业务占比大约80%。我们大概看一下装载机和叉车所在周期位置。

以下是2024年装载机行业销量数据。包括总量、国内、出口三个栏目,及同比数据。

总量数据看,11、12月份比较拉胯,主要是国内数据比较差,从9月份开始负增长,且降速持续扩大。出口数据很好,从8月份开始,出口超过国内数据。

以下是12个月销量移动求和以及12个月移动同比增速的数据。蓝色柱状图是过去12个月累计销量数据,红色折线图是同比增速数据。目前是出于向上周期的拐点?还是向上周期的反弹?

以下是国内12个月销量数据及同比增速的滚动情况,国内处于低位区域。

以下出口销量数据的12个月滚动求和,持续增长,增速也是从底部弹起。

叉车数据,根据中国工程机械工业协会最新公布的2024年的统计数据,中国工业车辆/叉车,在2024年销售总台数达到1285555辆, 比2023年增长9.52%, 其中国内销售部分为805021辆 , 比去年增长9.71%, 出口为480534,比去年增长14.90%, 出口占比达到31.54%。

总结一下,中国龙工明显复合我们收息致富的策略:先为不可胜,以待敌之可胜。具体到公司层面,龙工2024业绩不错,公司资产提供的安全边际充足,且有可能提高派息,2024年年报股息率收益率可能达到10%。这是我们利于不败之地到基础。公司处于周期行业,目前周期肯定不是处于顶部区域,上述安全边际以及当前短期业绩增速让持有者有信心去等待美好的事情发生。

一个较难的问题:装载机和叉车处于周期的哪个位置?各位朋友们怎么看?